दोहरी 7-दिवसीय ब्रेकआउट रणनीति

अवलोकन

डबल 7-दिवसीय ब्रेकआउट रणनीति एक बहुत ही सरल अल्पकालिक ट्रेडिंग रणनीति है। इसमें केवल 3 ट्रेडिंग नियम हैं:

- कीमत 200-दिवसीय साधारण मूविंग एवरेज से ऊपर होनी चाहिए

- जब कीमत पिछले 7 दिनों के न्यूनतम से नीचे बंद होती है तो लॉन्ग (खरीद) करें

- जब कीमत पिछले 7 दिनों के उच्चतम से ऊपर बंद होती है तो पोजीशन बंद करें

हालांकि नियम बहुत सरल हैं, यह रणनीति कुछ स्टॉक्स और समयावधियों में बहुत अच्छा प्रदर्शन करती है, यहां तक कि कई RSI रणनीतियों से भी बेहतर।

रणनीति सिद्धांत

डबल 7-दिवसीय ब्रेकआउट रणनीति कीमत के सपोर्ट और रेजिस्टेंस का उपयोग करके ट्रेड करती है। जब कीमत पिछले 7 दिनों के न्यूनतम से नीचे टूटती है, तो यह संकेत देती है कि कीमत समायोजन चरण में प्रवेश कर सकती है, तब लॉन्ग करें; जब कीमत पिछले 7 दिनों के उच्चतम से ऊपर टूटती है, तो यह संकेत देती है कि बाजार मजबूत हो सकता है, लाभ बुक करने के लिए पोजीशन बंद करें।

यह रणनीति एक विशिष्ट अल्पकालिक ट्रेडिंग रणनीति है। यह 7-दिवसीय समय विंडो के माध्यम से हाल के दिनों के मूल्य आंदोलन का आकलन करती है और अति-अल्पकालिक ब्रेकआउट संकेतों का उपयोग करके प्रवेश करती है। साथ ही, यह कीमत को 200-दिवसीय मूविंग एवरेज से ऊपर रखने की आवश्यकता है, ताकि दीर्घकालिक गिरावट वाले बाजार में ट्रेडिंग से बचा जा सके।

लाभ विश्लेषण

डबल 7-दिवसीय ब्रेकआउट रणनीति का सबसे बड़ा लाभ इसकी सरलता और सुगमता है। इसमें केवल 3 नियम हैं, जिन्हें लागू करना बहुत आसान है। और चूंकि सिग्नल निर्णय की समय विंडो बहुत छोटी है, ट्रेडिंग आवृत्ति अधिक है, जो अल्पकालिक ट्रेडिंग के लिए उपयुक्त है।

इसके अलावा, यह रणनीति कीमत के सपोर्ट और रेजिस्टेंस का पूर्ण उपयोग करके ट्रेड करती है। इस प्रकार के ब्रेकआउट संकेत अक्सर अधिक विश्वसनीय होते हैं और जीतने की संभावना अधिक होती है। यही कारण है कि यह रणनीति अच्छा प्रदर्शन करती है।

जोखिम विश्लेषण

डबल 7-दिवसीय ब्रेकआउट रणनीति एक अल्पकालिक रणनीति होने के नाते, इसके ट्रेडिंग जोखिम मुख्यतः दो पहलुओं से आते हैं:

- गलत संकेत जोखिम। जब कीमत गलत ब्रेकआउट दिखाती है, तो यह रणनीति नुकसान उठा सकती है।

- बाजार प्रणालीगत जोखिम। जब बाजार में तीव्र समायोजन होता है, तो व्यक्तिगत स्टॉक्स के बीच सहसंबंध बढ़ जाता है, और यह रणनीति एक साथ कई स्टॉक पोजीशन रख सकती है, जिससे बड़ा बाजार जोखिम होता है।

इन जोखिमों को कम करने के लिए, पैरामीटर को उचित रूप से समायोजित किया जा सकता है, होल्डिंग समय को छोटा किया जा सकता है, या अन्य संकेतकों के साथ फ़िल्टर किया जा सकता है। जब बाजार में भारी उतार-चढ़ाव हो, तो पोजीशन का आकार कम करना चाहिए।

अनुकूलन दिशा

डबल 7-दिवसीय ब्रेकआउट रणनीति में और अनुकूलन की गुंजाइश है:

- विभिन्न मूविंग एवरेज पैरामीटर का परीक्षण किया जा सकता है, ताकि अधिक उपयुक्त दीर्घकालिक संकेतक ढूंढा जा सके।

- विभिन्न ब्रेकआउट अवधि पैरामीटर का परीक्षण किया जा सकता है, ताकि अल्पकालिक संकेतक को अनुकूलित किया जा सके।

- स्टॉप-लॉस तंत्र जोड़ा जा सकता है, ताकि प्रति ट्रेड नुकसान को और नियंत्रित किया जा सके।

- अन्य संकेतकों के साथ फ़िल्टर करके सिग्नल सटीकता में सुधार किया जा सकता है।

पैरामीटर और रणनीति संरचना के अनुकूलन के माध्यम से, रणनीति की स्थिरता और दक्षता में और सुधार की संभावना है।

सारांश

डबल 7-दिवसीय ब्रेकआउट रणनीति एक सरल और कुशल अल्पकालिक ट्रेडिंग रणनीति है। यह सपोर्ट और रेजिस्टेंस का उपयोग करके ब्रेकआउट ट्रेड करती है, सिग्नल निर्माण आवृत्ति अधिक होती है, और अल्पकालिक ट्रेडिंग के लिए उपयुक्त है। साथ ही यह कीमत को दीर्घकालिक मूविंग एवरेज से ऊपर रखने की आवश्यकता रखती है, जो दीर्घकालिक समायोजन के प्रणालीगत जोखिम से प्रभावी रूप से बचाती है। पैरामीटर और मॉड्यूल के अनुकूलन के माध्यम से, यह रणनीति बेहतर प्रदर्शन प्राप्त कर सकती है।

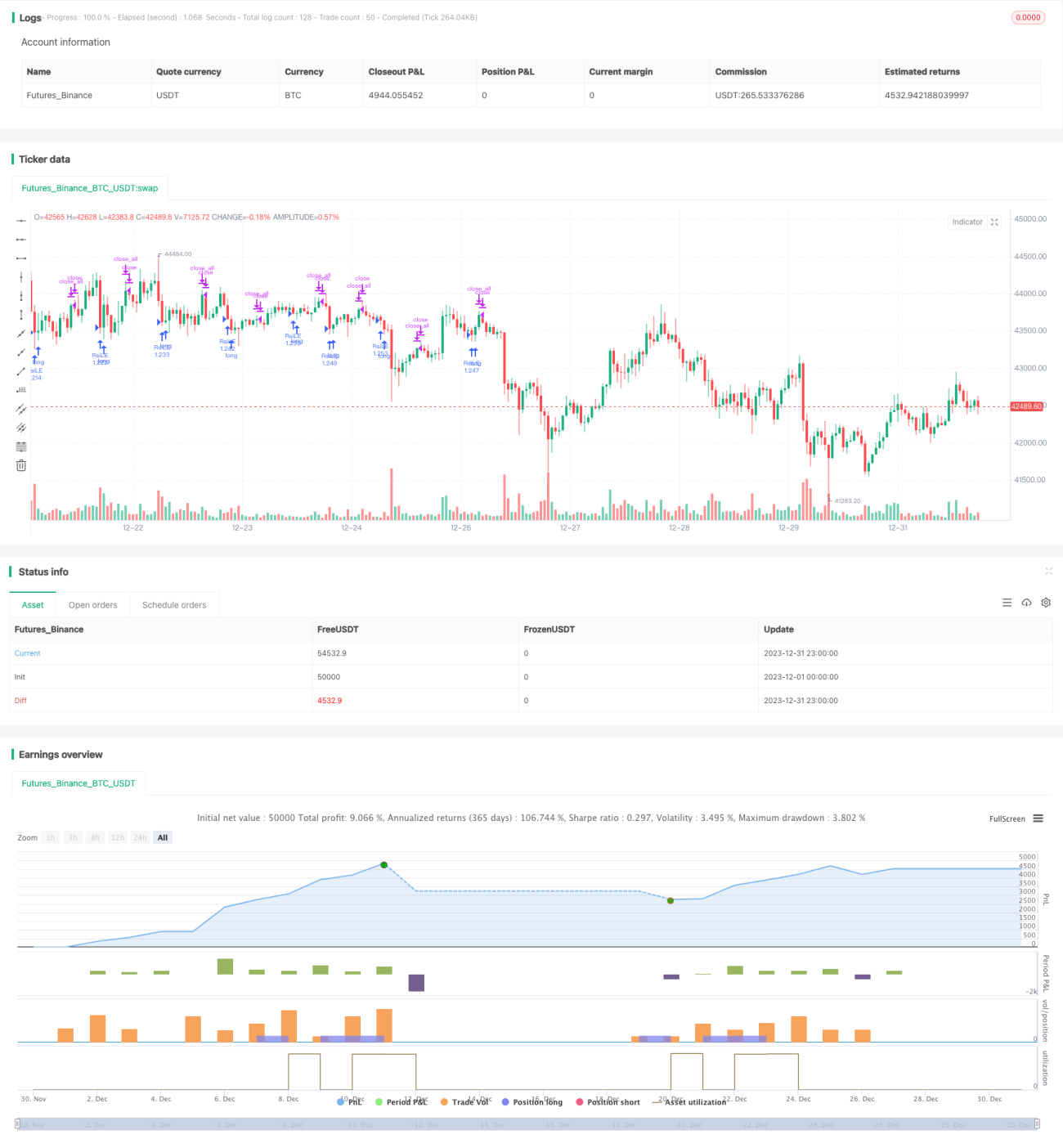

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Double 7's Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

value1=input(7, title="Quantity of day low")- 1