तिहरा एक्सपोनेंशियल मूविंग एवरेज और स्टोकास्टिक एक्सपोनेंशियल स्मूथिंग मूविंग एवरेज ट्रेडिंग रणनीति

अवलोकन

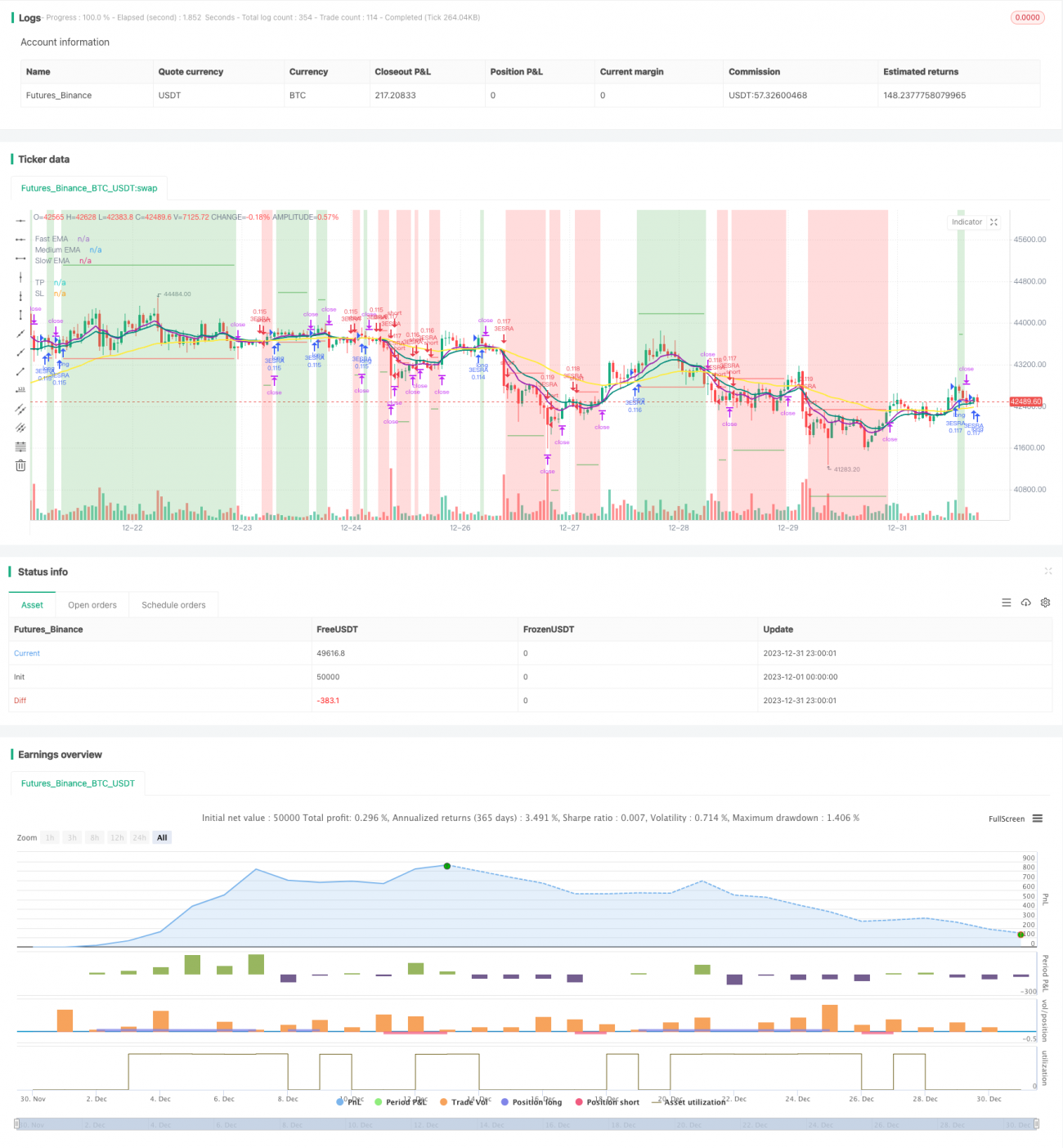

यह रणनीति एक ट्रेंड-फॉलोइंग रणनीति है, जो ट्रिपल एक्सपोनेंशियल मूविंग एवरेज (TEMA) संकेतक और स्टोकास्टिक आरएसआई (Stochastic RSI) संकेतक को मिलाकर ट्रेडिंग सिग्नल उत्पन्न करती है। जब तेज़ मूविंग एवरेज मध्यम गति वाले मूविंग एवरेज को ऊपर से पार करता है, और मध्यम गति वाला मूविंग एवरेज धीमी गति वाले मूविंग एवरेज को ऊपर से पार करता है, तो बुलिश संकेत मिलता है; जब तेज़ मूविंग एवरेज मध्यम गति वाले मूविंग एवरेज को नीचे से पार करता है, और मध्यम गति वाला मूविंग एवरेज धीमी गति वाले मूविंग एवरेज को नीचे से पार करता है, तो बेयरिश संकेत मिलता है। साथ ही, यह रणनीति स्टोकास्टिक आरएसआई संकेतक को सहायक निर्णायक संकेतक के रूप में शामिल करती है।

सिद्धांत

-

8-दिन, 14-दिन और 50-दिन के ट्रिपल एक्सपोनेंशियल मूविंग एवरेज का उपयोग किया जाता है। जब 8-दिन का EMA 14-दिन के EMA को ऊपर से पार करता है, और 14-दिन का EMA 50-दिन के EMA को ऊपर से पार करता है, तो बुलिश सिग्नल उत्पन्न होता है; इसके विपरीत, बेयरिश सिग्नल उत्पन्न होता है।

-

स्टोकास्टिक आरएसआई (Stochastic RSI) संकेतक का उपयोग सहायक निर्णायक संकेतक के रूप में किया जाता है। विशेष रूप से: पहले 14-दिन का RSI परिकलित किया जाता है, फिर RSI संकेतक पर स्टोकास्टिक संकेतक की गणना की जाती है, और अंत में स्टोकास्टिक संकेतक पर 3-दिन का सरल मूविंग एवरेज (SMA) लगाकर K-लाइन और 3-दिन का SMA लगाकर D-लाइन प्राप्त की जाती है। जब K-लाइन D-लाइन को ऊपर से पार करती है, तो यह बुलिश सिग्नल के लिए एक सहायक संकेत होता है।

-

ट्रेडिंग सिग्नल उत्पन्न होने पर, यदि कीमत 8-दिन के EMA से ऊपर है, तो लॉन्ग पोजीशन ली जाती है; यदि कीमत 8-दिन के EMA से नीचे है, तो शॉर्ट पोजीशन ली जाती है।

-

स्टॉप-लॉस एंट्री प्राइस के नीचे/ऊपर 1 गुना ATR की दूरी पर रखा जाता है। टेक-प्रॉफिट एंट्री प्राइस के ऊपर/नीचे 4 गुना ATR की दूरी पर रखा जाता है।

लाभ

-

मूविंग एवरेज एक बुनियादी संकेतक के रूप में बाजार के रुझान को प्रभावी ढंग से ट्रैक कर सकता है। ट्रिपल एक्सपोनेंशियल मूविंग एवरेज कई समय-अवधियों के संयोजन के माध्यम से अल्पकालिक और मध्यम-से-दीर्घकालिक रुझानों के प्रति संवेदनशीलता सुनिश्चित करता है।

-

स्टोकास्टिक आरएसआई को एक सहायक निर्णायक संकेतक के रूप में जोड़ने से झूठे सिग्नलों को फ़िल्टर करने और प्रवेश की सटीकता में सुधार करने में मदद मिलती है।

-

ATR के आधार पर स्टॉप-लॉस और टेक-प्रॉफिट स्थान निर्धारित करके बाजार की अस्थिरता को गतिशील रूप से ट्रैक किया जा सकता है, जिससे बहुत बड़े या बहुत छोटे स्टॉप-लॉस/टेक-प्रॉफिट से बचा जा सकता है।

-

इस रणनीति के पैरामीटर उचित रूप से सेट किए गए हैं, जो बड़े रुझानों में उत्कृष्ट प्रदर्शन करते हैं। ड्रॉडाउन अपेक्षाकृत छोटा है, लाभ स्थिर है, और यह दीर्घकालिक ट्रेडिंग के लिए उपयुक्त है।

जोखिम

-

कई संकेतकों के संयोजन वाली रणनीति में उलटफेर का जोखिम बढ़ जाता है। जब मूविंग एवरेज और स्टोकास्टिक आरएसआई विपरीत संकेत देते हैं, तो ट्रेडिंग सिग्नल गलत हो सकते हैं। ऐसी स्थिति में कीमत में स्वयं के रुझान पर ध्यान देने की आवश्यकता है।

-

स्टॉप-लॉस और टेक-प्रॉफिट की सेटिंग अपेक्षाकृत रूढ़िवादी है, जो अत्यधिक अस्थिर बाजार में टूट सकती है और आपको बाहर निकाल सकती है, जिससे रुझान का अवसर चूक सकता है। ऐसे में ATR पैरामीटर या स्टॉप-लॉस/टेक-प्रॉफिट के गुणक को समायोजित किया जा सकता है।

-

तीन मूविंग एवरेज के उपयोग के कारण, जब तेज़ और मध्यम रेखाएँ पलटती हैं, तो कुछ देरी हो सकती है। इस स्थिति में यह निर्धारित करने के लिए कि प्रवेश करना है या नहीं, कीमत के स्वयं पलटने पर ध्यान देने की आवश्यकता है।

-

यह रणनीति मुख्य रूप से ट्रेंडिंग बाजारों के लिए उपयुक्त है, और साइडवेज बाजारों में खराब प्रदर्शन करती है। ऐसे में मूविंग एवरेज की अवधि को अनुकूलित करने या अन्य निर्णायक संकेतकों का उपयोग करने पर विचार किया जा सकता है।

अनुकूलन

-

MACD जैसे अन्य संकेतकों को शामिल करने और प्रवेश के समय को और बेहतर बनाने पर विचार किया जा सकता है। विभिन्न अवधियों के मूविंग एवरेज संयोजनों का भी परीक्षण किया जा सकता है।

-

ATR के लिए लॉन्ग/शॉर्ट जांच के मापदंडों को अनुकूलित किया जा सकता है। उदाहरण के लिए, स्टॉप-लॉस को 1 ATR से 1.5 ATR और टेक-प्रॉफिट को 4 ATR से 3 ATR में बदलने पर बेहतर लाभ मिलता है या नहीं, यह देखा जा सकता है।

-

केवल मूविंग एवरेज का उपयोग करने और स्टोकास्टिक आरएसआई संकेतक को हटाकर यह देखा जा सकता है कि क्या यह अधिक शोर को फ़िल्टर करके अधिक स्थिर लाभ दे सकता है।

-

ट्रेंड का निर्धारण करने के लिए अधिक शर्तें जोड़ने पर विचार किया जा सकता है, जैसे कि वॉल्यूम संकेतक जोड़ना, यह सुनिश्चित करने के लिए कि बड़े रुझानों में ट्रेड किए जाएँ।

निष्कर्ष

यह रणनीति ट्रिपल एक्सपोनेंशियल मूविंग एवरेज और स्टोकास्टिक आरएसआई संकेतक का संयुक्त उपयोग करके रुझान की दिशा निर्धारित करती है। प्रवेश संकेत काफी सख्त हैं, जो अनावश्यक ट्रेडों को प्रभावी ढंग से कम कर सकते हैं। टेक-प्रॉफिट और स्टॉप-लॉस ATR के आधार पर गतिशील रूप से ट्रैक किए जाते हैं, जिससे रणनीति के पैरामीटर अनुकूली हो जाते हैं। बैकटेस्ट परिणामों से पता चलता है कि यह रणनीति ट्रेंडिंग बाजारों में उत्कृष्ट प्रदर्शन करती है, जिसमें छोटा ड्रॉडाउन और स्थिर लाभ होता है। आगे अनुकूलन के माध्यम से बेहतर परिणाम प्राप्त होने की उम्मीद है।

- 1