द्विपक्षीय ब्रेकआउट कैंडलस्टिक वोलैटिलिटी चैनल रणनीति

अवलोकन

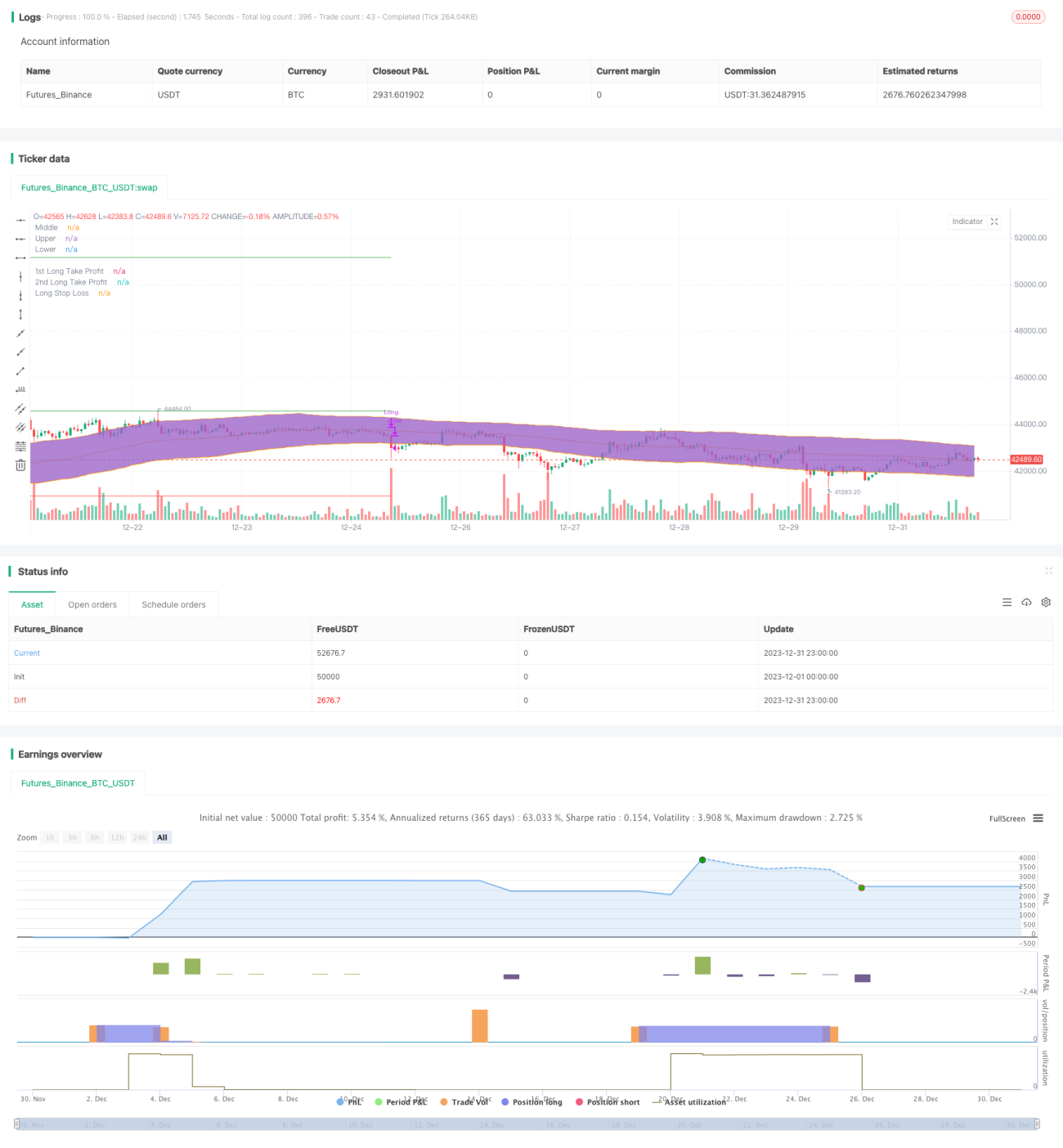

द्विपक्षीय ब्रेकआउट कैंडलस्टिक वोलैटिलिटी चैनल रणनीति चैनल की मध्य रेखा, ऊपरी रेखा और निचली रेखा की गणना करके, ट्रेंड इंडिकेटर और वॉल्यूम-प्राइस इंडिकेटर के साथ बाजार की दिशा और ताकत का निर्धारण करती है, तथा चैनल के दोनों किनारों पर ब्रेकआउट सिग्नल सेट करके कम खरीदने और अधिक बेचने का मुख्य उद्देश्य प्राप्त करती है।

रणनीति सिद्धांत

इस रणनीति का मुख्य संकेतक सांख्यिकीय कैंडलस्टिक वोलैटिलिटी चैनल है। चैनल की मध्य रेखा औसत रेखा एल्गोरिदम का उपयोग करती है, जबकि ऊपरी और निचली रेखाएं औसत ट्रू रेंज की गणना पद्धति का उपयोग करती हैं, जो कीमत में उतार-चढ़ाव की सीमा को गतिशील रूप से पकड़ती हैं। साथ ही, रणनीति में DMI और ट्रेडिंग वॉल्यूम के निर्णय नियम जोड़े गए हैं ताकि झूठे ब्रेकआउट से होने वाले नुकसान से बचा जा सके।

विशेष रूप से, जब कीमत निचली रेखा से चैनल में प्रवेश करती है, DMI की +DI रेखा -DI रेखा और निर्धारित ADX आधार रेखा से अधिक होती है, और ट्रेडिंग वॉल्यूम बढ़ता है, तो खरीद सिग्नल उत्पन्न होता है। इसके विपरीत, जब कीमत ऊपरी रेखा से नीचे चैनल से बाहर निकलती है, तो निर्णय नियम उपरोक्त के विपरीत होते हैं, जिससे बिक्री सिग्नल उत्पन्न होता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ कीमत के मुख्य ब्रेकआउट दिशा को पकड़ना है। द्विपक्षीय ब्रेकआउट निर्णय का उपयोग करके साइडवे और अस्थिर बाजार स्थितियों से प्रभावी रूप से बचा जा सकता है, जिससे स्टॉप-लॉस की संख्या कम होती है। सरल मूविंग एवरेज रणनीति की तुलना में, कैंडलस्टिक चैनल ब्रेकआउट निर्णय कीमत में उतार-चढ़ाव के प्रति अधिक अनुकूल होता है।

इसके अलावा, सहायक संकेतक DMI और वॉल्यूम का उपयोग एक अच्छे फिल्टर के रूप में कार्य करता है, जो झूठे सिग्नल से बचाता है। इसलिए, जीत दर और जोखिम-लाभ अनुपात के दृष्टिकोण से, इस रणनीति के कुछ लाभ हैं।

जोखिम विश्लेषण

द्विपक्षीय ब्रेकआउट रणनीति का सबसे बड़ा जोखिम बाजार के उलटफेर का निर्धारण करने में असमर्थता है। यदि बाजार V-आकार का उलटफेर करता है, तो स्टॉप-लॉस बिंदु आसानी से ट्रिगर हो सकता है। इसके अलावा, पैरामीटर का अनुचित सेटिंग भी ट्रेडिंग सिस्टम पर नकारात्मक प्रभाव डाल सकता है।

जोखिम के संबंध में, हम संकेतक पैरामीटर को और अधिक अनुकूलित करके और स्टॉप-लॉस की चौड़ाई को कम करके जोखिम को कम कर सकते हैं। बेशक, ट्रेडिंग सिस्टम कभी भी नुकसान से पूरी तरह बच नहीं सकता, मुख्य बात जोखिम को नियंत्रित करना है।

अनुकूलन दिशाएँ

इस रणनीति में मजबूत अनुकूलन क्षमता भी है, जिसे मुख्य रूप से निम्नलिखित पहलुओं से सुधारा जा सकता है:

-

पैरामीटर अनुकूलन, जैसे DMI के DI और ADX की लंबाई, कैंडलस्टिक चैनल की अवधि और गुणक सेटिंग्स आदि का बारीक समायोजन।

-

फिल्टर शर्तें जोड़ना, जैसे MACD जैसे अन्य संकेतकों का उपयोग करके झूठे ब्रेकआउट से बचना।

-

स्वचालित ट्रेलिंग स्टॉप-लॉस और टेक-प्रॉफिट को लागू करना, जिससे जोखिम को और नियंत्रित किया जा सके।

-

विभिन्न उपकरणों के लिए पैरामीटर सेटिंग्स और फिल्टर नियमों का अनुकूलन।

सारांश

द्विपक्षीय ब्रेकआउट कैंडलस्टिक वोलैटिलिटी चैनल रणनीति कुल मिलाकर एक प्रभावी ब्रेकआउट सिस्टम है। यह मुख्य ट्रेंड दिशा और ताकत का प्रभावी ढंग से निर्धारण कर सकता है, तथा अनुकूलन और जोखिम नियंत्रण में भी बड़ी क्षमता रखता है। यदि व्यवस्थित रूप से सुधार और अनुकूलन किया जाए, तो यह रणनीति लंबी अवधि में स्थिर लाभ दे सकती है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=5

strategy('Keltner Channel ETH/USDT 1H', overlay=true, initial_capital=1000, pyramiding=0, currency='USD', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.07)- 1