दो MA मोमेंटम ब्रेकआउट रणनीति

अवलोकन

डुअल एमए मोमेंटम ब्रेकआउट रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो डुअल मूविंग एवरेज और आरएसआई संकेतक को जोड़ती है। यह रणनीति तेज़ मूविंग एवरेज, धीमी मूविंग एवरेज और आरएसआई संकेतक की गणना करती है, मोमेंटम संकेतक आरएसआई के ओवरबॉट और ओवरसोल्ड स्तर निर्धारित करती है, और जब डुअल एमए गोल्डन क्रॉस बनाते हैं तो लॉन्ग जाती है, जब डेड क्रॉस बनाते हैं तो शॉर्ट जाती है, जिससे बाजार की ट्रेंडिंग चाल को कैप्चर किया जा सके।

रणनीति का सिद्धांत

डुअल एमए मोमेंटम ब्रेकआउट रणनीति मुख्य रूप से डुअल मूविंग एवरेज और आरएसआई संकेतक पर आधारित है। सबसे पहले एक तेज़ और एक धीमी मूविंग एवरेज की गणना की जाती है, तेज़ रेखा 10-दिवसीय भारित मूविंग एवरेज है, और धीमी रेखा 100-दिवसीय रैखिक अनुकूली मूविंग एवरेज है। फिर 14-दिवसीय आरएसआई संकेतक की गणना की जाती है, और ओवरबॉट/ओवरसोल्ड थ्रेशोल्ड निर्धारित किए जाते हैं। जब तेज़ रेखा धीमी रेखा को ऊपर से पार करती है तो इसे बुलिश स्थिति माना जाता है, जबकि तेज़ रेखा धीमी रेखा को नीचे से पार करती है तो इसे बेयरिश स्थिति माना जाता है। बुलिश या बेयरिश स्थिति का निर्धारण करने के साथ-साथ, आरएसआई संकेतक का ओवरबॉट रेखा से ऊपर या ओवरसोल्ड रेखा से नीचे होना भी आवश्यक है, जिससे झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर किया जा सके।

विशेष रूप से, जब बुलिश स्थिति निर्धारित होती है, यदि उस समय आरएसआई संकेतक ओवरबॉट रेखा से ऊपर है, तो लॉन्ग पोजीशन खोली जाती है; जब बेयरिश स्थिति निर्धारित होती है, यदि आरएसआई संकेतक ओवरसोल्ड रेखा से नीचे है, तो शॉर्ट पोजीशन खोली जाती है। पोजीशन खोलने के बाद, जब ट्रेडिंग सिग्नल उलट जाता है, तो विपरीत दिशा में पोजीशन खोली जाती है।

रणनीति के लाभ

डुअल एमए मोमेंटम ब्रेकआउट रणनीति डुअल एमए और आरएसआई संकेतकों को जोड़ती है, जिससे बाजार के रुझान को प्रभावी ढंग से पहचाना जा सकता है, और आरएसआई संकेतक का उपयोग करके झूठे ब्रेकआउट को फ़िल्टर किया जा सकता है, जिससे ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ जाती है। एकल एमए प्रणाली की तुलना में, यह रणनीति अप्रभावी ट्रेडों की संख्या को काफी कम कर सकती है। इसके अलावा, आरएसआई संकेतक के पैरामीटर ऑप्टिमाइज़ेशन से रणनीति में लचीलापन भी आता है।

रणनीति जोखिम

डुअल एमए मोमेंटम ब्रेकआउट रणनीति में कुछ जोखिम भी हैं। डुअल एमए प्रणाली पैरामीटर के प्रति बहुत संवेदनशील है, और विभिन्न बाजारों में पैरामीटर संयोजनों का सावधानीपूर्वक परीक्षण करना आवश्यक है। इसके अलावा, यदि आरएसआई संकेतक के लिए निर्धारित थ्रेशोल्ड अनुपयुक्त हैं, तो ट्रेडिंग अवसरों से चूक हो सकती है। अंत में, आक्रामक ट्रेलिंग स्टॉप लॉस विशिष्ट बाजार स्थितियों में टूट सकता है, और बैकटेस्ट परिणामों के अनुसार स्टॉप लॉस बिंदुओं को समायोजित किया जाना चाहिए।

रणनीति अनुकूलन

डुअल एमए मोमेंटम ब्रेकआउट रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- तेज़ और धीमी एमए के पैरामीटर अनुकूलित करना, सर्वोत्तम पैरामीटर संयोजन खोजना;

- आरएसआई पैरामीटर अनुकूलित करना, ओवरबॉट/ओवरसोल्ड थ्रेशोल्ड समायोजित करना;

- अनुकूली ट्रेलिंग स्टॉप लॉस तंत्र जोड़ना, जोखिम नियंत्रण के लिए;

- पोजीशन साइज़ ऑप्टिमाइज़ेशन मॉड्यूल जोड़ना, पूंजी उपयोग दक्षता बढ़ाने के लिए।

सारांश

डुअल एमए मोमेंटम ब्रेकआउट रणनीति डुअल एमए प्रणाली के माध्यम से ट्रेंड दिशा निर्धारित करती है और आरएसआई संकेतक का उपयोग करके सिग्नल को फ़िल्टर करती है, जो एकल एमए प्रणाली की कमियों को प्रभावी ढंग से सुधार सकती है। इस रणनीति में पैरामीटर अनुकूलन की काफी गुंजाइश है और इसे अनुकूली रूप से समायोजित किया जा सकता है, जो इसे एक उत्कृष्ट ट्रेंड फॉलोइंग रणनीति बनाती है।

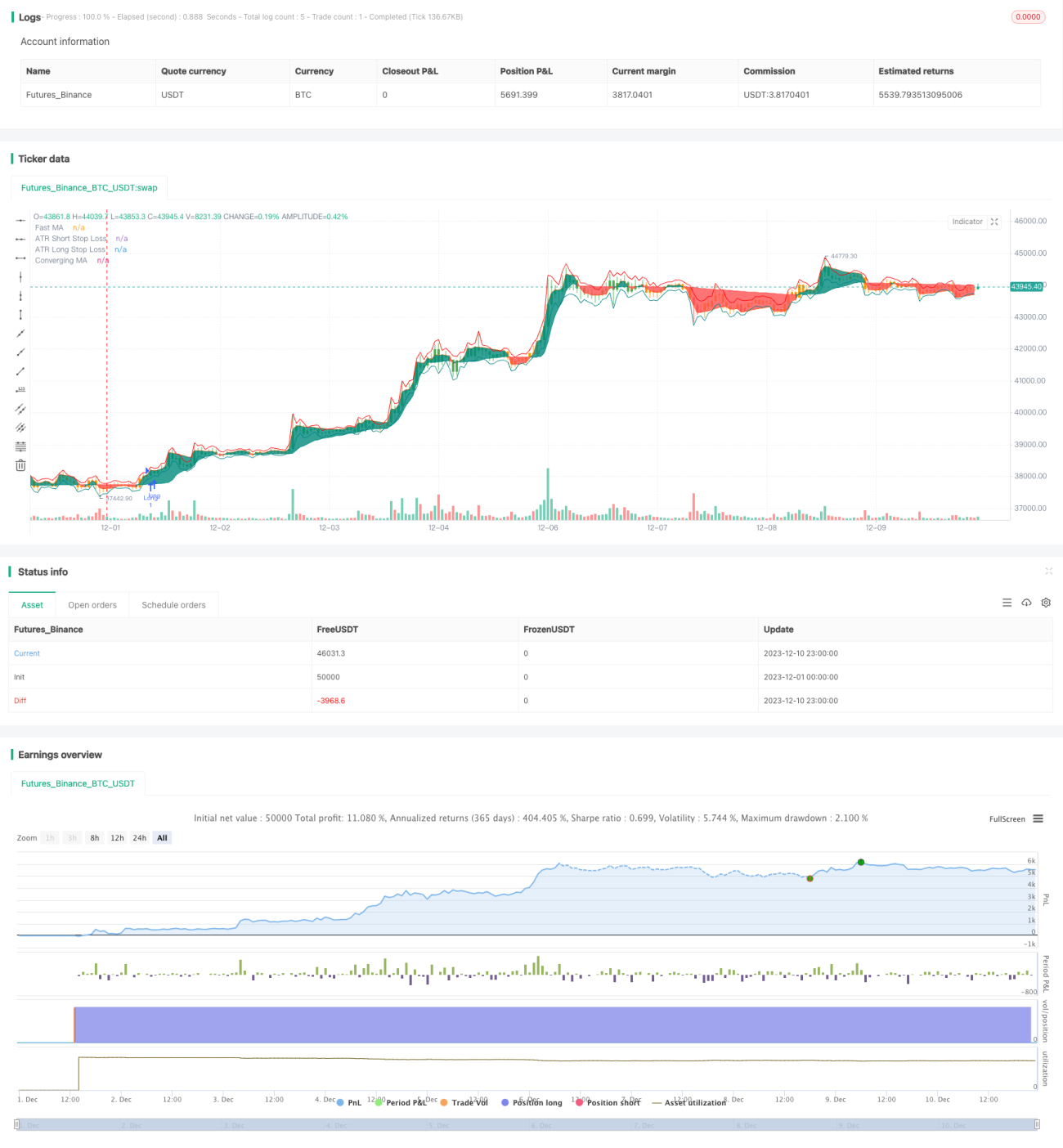

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-10 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © Salman4sgd

//@version=5- 1