दोहरी चलती औसत मूल्य चैनल प्रवृत्ति अनुसरण रणनीति

सारांश

यह रणनीति दोहरी मूविंग एवरेज पर आधारित प्राइस चैनल बनाती है, चैनल रेंज का उपयोग करके मूल्य प्रवृत्ति की दिशा का निर्धारण करती है, और लाभ को लॉक करने के लिए स्टॉप-लॉस ट्रेलिंग सेट करती है। यह एक ट्रेंड फॉलोइंग रणनीति है।

रणनीति का सिद्धांत

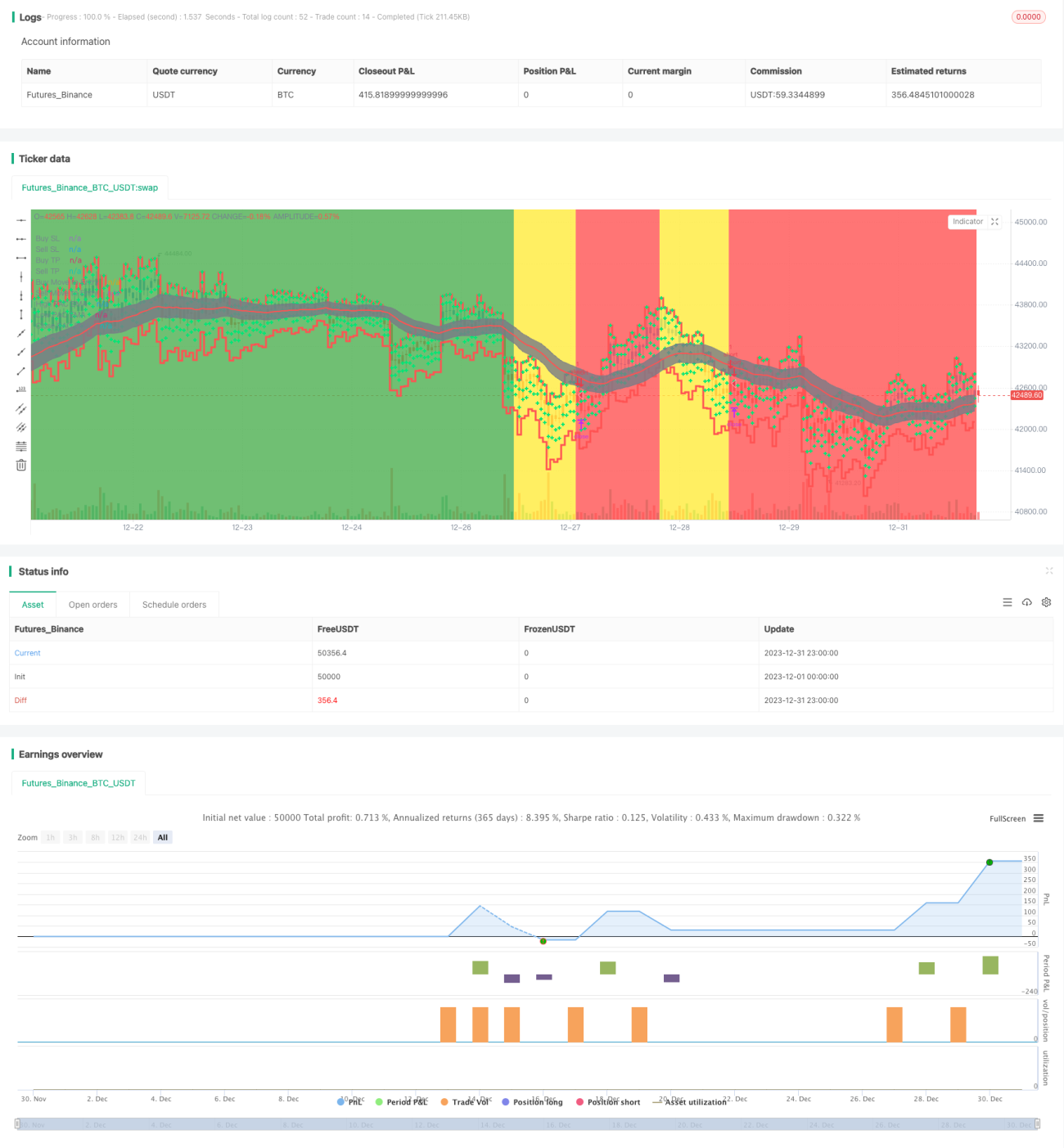

दोहरी मूविंग एवरेज प्राइस चैनल रणनीति तेज़ EMA और धीमी EMA का उपयोग करके प्राइस चैनल बनाती है। तेज़ EMA का पैरामीटर 89 अवधि है, और धीमी EMA का पैरामीटर 200 अवधि है। साथ ही, यह उच्च, निम्न और समापन मूल्य पर आधारित तीन मूविंग एवरेज का उपयोग करके प्राइस चैनल रेंज बनाती है। चैनल की ऊपरी और निचली रेखाएँ क्रमशः 34-अवधि के उच्च EMA और निम्न EMA हैं।

जब तेज़ EMA धीमी EMA से ऊपर होती है और कीमत निचली रेखा से नीचे होती है, तो इसे अपट्रेंड माना जाता है; जब तेज़ EMA धीमी EMA से नीचे होती है और कीमत ऊपरी रेखा से ऊपर होती है, तो इसे डाउनट्रेंड माना जाता है।

अपट्रेंड में, रणनीति प्रवृत्ति उलट होने पर शॉर्ट पोजीशन लेती है; डाउनट्रेंड में, रणनीति प्रवृत्ति उलट होने पर लॉन्ग पोजीशन लेती है।

इसके अलावा, रणनीति में स्टॉप-लॉस ट्रेलिंग की सुविधा है। पोजीशन होल्ड करने के बाद, यह वास्तविक समय में ट्रेलिंग स्टॉप-लॉस मूल्य को अपडेट करती है, जिससे लाभ लॉक हो जाता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह मूल्य प्रवृत्ति का निर्धारण करने के लिए दोहरी मूविंग एवरेज प्राइस चैनल का उपयोग करती है, और फिर प्रवृत्ति उलट होने पर ट्रेड करती है, जिससे ऊँचाई पर खरीदने और गिरावट पर बेचने से बचा जा सकता है। साथ ही, इसमें मूविंग स्टॉप-लॉस ट्रेलिंग की सुविधा है, जो लाभ को लॉक करने और नुकसान के जोखिम को कम करने में मदद करती है।

अन्य लाभों में शामिल हैं: पैरामीटर अनुकूलन की व्यापक गुंजाइश, विभिन्न उपकरणों और समय-सीमाओं के अनुसार समायोजन किया जा सकता है; वास्तविक समय में स्टॉप-लॉस मूल्य अपडेट होता है, जिससे परिचालन जोखिम कम होता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि रिवर्सल सिग्नल का निर्धारण प्रभावी नहीं हो सकता है, जिससे गलत निर्णय हो सकते हैं। ऐसे में, प्रवृत्ति उलट होने की प्रभावशीलता सुनिश्चित करने के लिए पैरामीटर्स को अनुकूलित करना आवश्यक है।

इसके अलावा, स्टॉप-लॉस बिंदु का निर्धारण भी महत्वपूर्ण है। बहुत बड़ा स्टॉप-लॉस बिंदु अपर्याप्त निर्णायक स्टॉप-लॉस का कारण बन सकता है; बहुत छोटा स्टॉप-लॉस बिंदु अत्यधिक स्टॉप-लॉस का कारण बन सकता है। इसे विशिष्ट उपकरण के अनुसार समायोजित किया जाना चाहिए।

अंत में, डेटा समस्याएँ भी रणनीति को विफल कर सकती हैं। सुनिश्चित करें कि रणनीति का बैकटेस्ट और वास्तविक व्यापार सत्यापन विश्वसनीय, निरंतर और पर्याप्त ऐतिहासिक डेटा का उपयोग करके किया जाए।

अनुकूलन दिशाएँ

इस रणनीति का अनुकूलन मुख्य रूप से निम्नलिखित पहलुओं पर केंद्रित है:

-

तेज़ EMA और धीमी EMA की अवधियों को अनुकूलित किया जा सकता है, विभिन्न पैरामीटर संयोजनों का परीक्षण करके प्रभावशीलता का निर्धारण किया जा सकता है।

-

प्राइस चैनल के ऊपरी और निचले रेखा के पैरामीटर को भी समायोजित किया जा सकता है, अधिक उपयुक्त अवधि पैरामीटर खोजने के लिए।

-

स्टॉप-लॉस बिंदु का निर्धारण महत्वपूर्ण है, विभिन्न पैरामीटर का परीक्षण करके स्टॉप-लॉस रणनीति को अनुकूलित किया जा सकता है।

-

यह परीक्षण किया जा सकता है कि क्या प्रवृत्ति उलट होने का निर्धारण करने के लिए अन्य संकेतक शामिल किए जाएँ, जिससे ट्रेडिंग प्रभावशीलता में सुधार हो।

निष्कर्ष

यह रणनीति समग्र रूप से तर्कसंगत और सुचारू कार्यप्रवाह प्रदान करती है, दोहरी मूविंग एवरेज चैनल का उपयोग करके प्रवृत्ति की दिशा निर्धारित करती है और मूविंग स्टॉप-लॉस के साथ लाभ को लॉक करती है। यह एक काफी स्थिर ट्रेंड फॉलोइंग रणनीति है। पैरामीटर अनुकूलन और जोखिम प्रबंधन सेटिंग्स के अनुकूलन के माध्यम से, यह रणनीति कुशल मात्रात्मक ट्रेडिंग रणनीतियों में से एक बन सकती है।

- 1