बुल मार्केट ट्रैकिंग प्रणाली

अवलोकन

बुलिश ट्रैकिंग सिस्टम एक प्रवृत्ति-अनुसरण पर आधारित यांत्रिक ट्रेडिंग सिस्टम है। यह ट्रेडिंग सिग्नल को फ़िल्टर करने के लिए 4-घंटे के चार्ट के प्रवृत्ति संकेतकों का उपयोग करता है, जबकि प्रवेश 15-मिनट के चार्ट के संकेतकों के अनुसार निर्धारित किया जाता है। मुख्य संकेतकों में RSI, स्टोचैस्टिक और MACD शामिल हैं। इस प्रणाली का लाभ यह है कि मल्टी-टाइमफ्रेम संयोजन झूठे सिग्नल को प्रभावी ढंग से फ़िल्टर कर सकता है, साथ ही निचले समय-सीमा के संकेतकों का उपयोग करके अधिक सटीक प्रवेश समय प्राप्त कर सकता है। लेकिन इस प्रणाली में कुछ जोखिम भी हैं, जैसे कि अत्यधिक ट्रेडिंग और झूठे ब्रेकआउट की समस्या उत्पन्न होने की संभावना।

सिद्धांत

इस प्रणाली का मुख्य तर्क प्रवृत्ति की दिशा और प्रवेश समय की पहचान करने के लिए विभिन्न समय-सीमाओं के संकेतकों को जोड़ना है। विशेष रूप से, 4-घंटे के चार्ट के RSI, स्टोचैस्टिक और EMA को समग्र प्रवृत्ति दिशा निर्धारित करने के लिए शर्तों को पूरा करना होता है। यह अधिकांश शोर को प्रभावी ढंग से फ़िल्टर कर सकता है। साथ ही, 15-मिनट के चार्ट के RSI, स्टोचैस्टिक, MACD और EMA को भी विशिष्ट प्रवेश समय निर्धारित करने के लिए एक ही दिशा में तेजी या मंदी का संकेत देना चाहिए। इससे अच्छे खरीद और बिक्री बिंदु प्राप्त किए जा सकते हैं। जब 4-घंटे और 15-मिनट दोनों के मूल्यांकन मेल खाते हैं, तभी यह प्रणाली ट्रेडिंग सिग्नल उत्पन्न करती है।

लाभ

- मल्टी-टाइमफ्रेम संयोजन झूठे सिग्नल को प्रभावी ढंग से फ़िल्टर कर सकता है और मुख्य प्रवृत्ति की पहचान कर सकता है।

- 15-मिनट के विस्तृत संकेतक अपेक्षाकृत सटीक प्रवेश समय प्राप्त कर सकते हैं।

- RSI, स्टोचैस्टिक, MACD जैसे मुख्यधारा के तकनीकी संकेतकों का संयोजन समझने में आसान है और अनुकूलन में भी आसान है।

- mStop लाभ, स्टॉप-लॉस, ट्रेलिंग स्टॉप आदि सख्त जोखिम प्रबंधन उपायों का उपयोग करके एकल ट्रेड के जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है।

जोखिम

- अत्यधिक ट्रेडिंग का जोखिम। यह प्रणाली छोटी समय-सीमाओं के प्रति संवेदनशील है, जिससे बड़ी संख्या में ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं और अत्यधिक ट्रेडिंग हो सकती है।

- झूठे ब्रेकआउट का जोखिम। अल्पकालिक संकेतकों का मूल्यांकन गलत हो सकता है, जिससे झूठे ब्रेकआउट सिग्नल उत्पन्न हो सकते हैं।

- संकेतक विफलता का जोखिम। तकनीकी संकेतकों की अपनी सीमाएँ होती हैं, जो चरम बाजार स्थितियों में विफल हो सकते हैं।

तदनुसार, इस प्रणाली को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- संकेतक मापदंडों को समायोजित करें ताकि वे विभिन्न बाजार वातावरण के लिए अधिक उपयुक्त हों।

- ट्रेडिंग आवृत्ति कम करने और अत्यधिक ट्रेडिंग को रोकने के लिए फ़िल्टरिंग शर्तें जोड़ें।

- लाभ-लक्ष्य और स्टॉप-लॉस रणनीति को अनुकूलित करें ताकि यह बाजार की उतार-चढ़ाव सीमा के अनुरूप हो।

- इष्टतम समाधान खोजने के लिए विभिन्न संकेतक संयोजन योजनाओं का परीक्षण करें।

सारांश

बुलिश ट्रैकिंग सिस्टम समग्र रूप से एक बहुत ही व्यावहारिक प्रवृत्ति-अनुसरण यांत्रिक ट्रेडिंग सिस्टम है। यह बाजार की प्रवृत्ति और महत्वपूर्ण प्रवेश समय की पहचान करने के लिए मल्टी-टाइमफ्रेम संयोजन संकेतकों का उपयोग करता है। उचित पैरामीटर सेटिंग और निरंतर अनुकूलन परीक्षण के माध्यम से, यह प्रणाली अधिकांश बाजार स्थितियों के अनुकूल हो सकती है और स्थिर लाभ प्राप्त कर सकती है। लेकिन हमें इसमें कुछ संभावित जोखिमों के बारे में भी पता होना चाहिए और इन जोखिमों को रोकने और कम करने के लिए सक्रिय उपाय करने चाहिए।

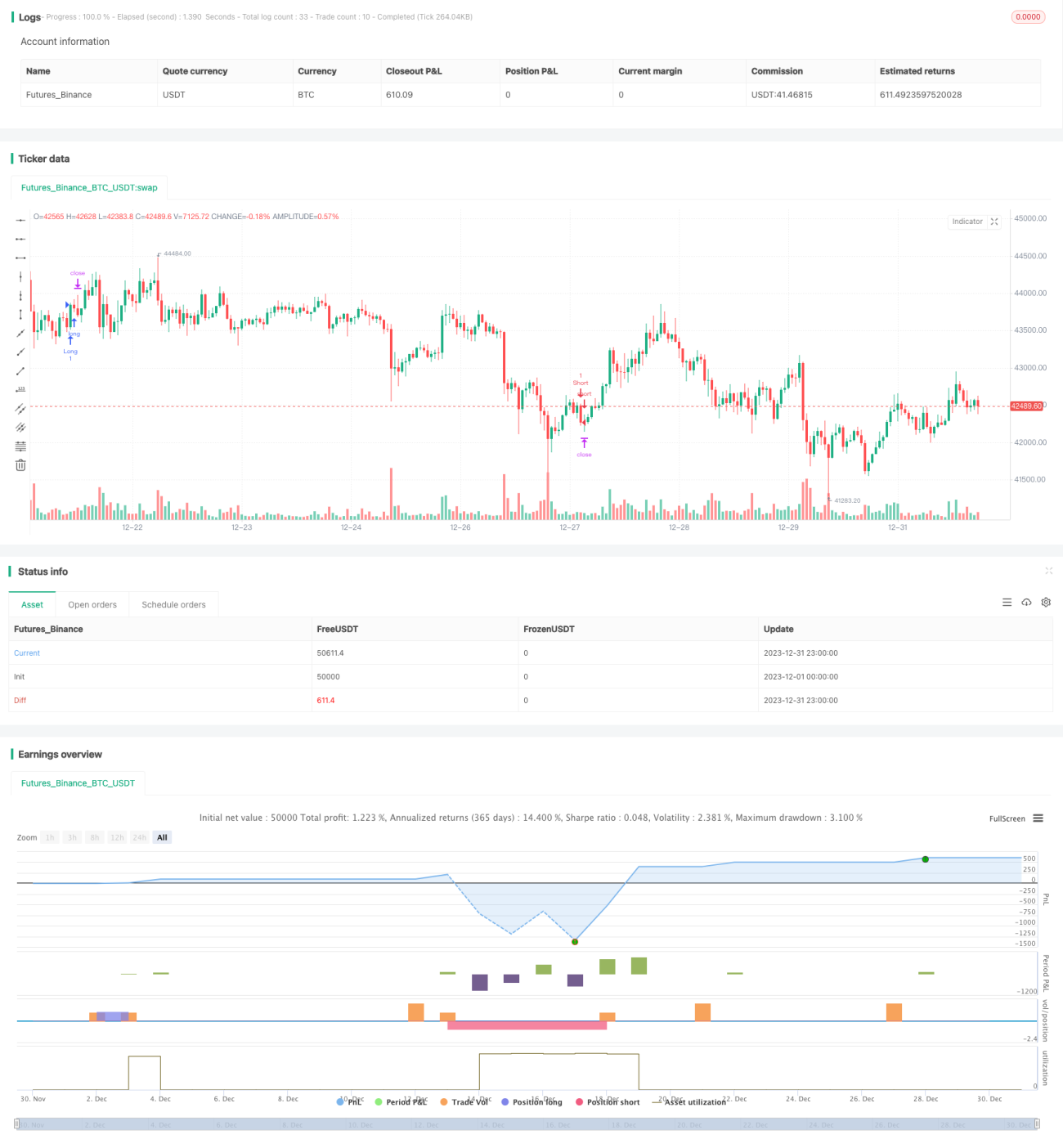

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Cowabunga System from babypips.com", overlay=true)

// 4 Hour Stochastics

length4 = input(162, minval=1, title="4h StochLength"), smoothK4 = input(48, minval=1, title="4h StochK"), smoothD4 = input(48, minval=1, title="4h StochD")- 1