दोहरी तंत्र गतिशील प्रवृत्ति अनुसरण रणनीति

अवलोकन

दोहरी तंत्र गतिशील प्रवृत्ति अनुसरण रणनीति एक ऐसी प्रवृत्ति अनुसरण रणनीति है जो दो अलग-अलग व्यापार रणनीति संकेतों को जोड़ती है। यह रणनीति पहले 123 रिवर्सल रणनीति का उपयोग करके मूल्य उलट बिंदु निर्धारित करती है, फिर डी-ट्रेंड सिंथेटिक प्राइस (D_DSP) इंडेक्स के साथ मूल्य प्रवृत्ति की दिशा का आकलन करती है, और अंत में दोनों संकेतों को मिलाकर व्यापार आदेश उत्पन्न करती है।

यह रणनीति मुख्य रूप से अल्पकालिक और मध्यम अवधि के प्रवृत्ति अनुसरण के लिए उपयोग की जाती है। दोहरी तंत्र के माध्यम से गतिशील स्टॉप-लॉस बिंदु निर्धारित किए जाते हैं, जो लाभ को प्रभावी ढंग से लॉक करने और हानि को बढ़ने से रोकने में सक्षम होते हैं। साथ ही, प्रवृत्ति संकेतक और रिवर्सल संकेतक के दोहरे सत्यापन से शोर व्यापार को कम किया जा सकता है।

रणनीति सिद्धांत

123 रिवर्सल रणनीति

123 रिवर्सल रणनीति उल्फ जेनसन की पुस्तक 'हाउ आई ट्रिपल माई मनी इन द फ्यूचर्स मार्केट' के पृष्ठ 183 से ली गई है। यह रणनीति यह निर्धारित करती है कि क्या कीमत में लगातार दो BAR उलट पैटर्न दिखाई देते हैं, जो मूल्य उलट संकेत बनाते हैं।

विशिष्ट तर्क यह है: यदि बंद मूल्य पिछले दिन के बंद मूल्य से कम है और धीमी K-लाइन 50 से नीचे है, तो खरीद संकेत उत्पन्न होता है; यदि बंद मूल्य पिछले दिन के बंद मूल्य से अधिक है और तेज़ K-लाइन 50 से ऊपर है, तो बिक्री संकेत उत्पन्न होता है।

डी-ट्रेंड सिंथेटिक प्राइस इंडेक्स

डी-ट्रेंड सिंथेटिक प्राइस इंडेक्स (D_DSP) एक संकेतक है जिसका उपयोग मूल्य प्रवृत्ति की दिशा का आकलन करने के लिए किया जाता है, और यह वास्तविक मूल्य चक्र परिवर्तनों के साथ संरेखित रहता है। D_DSP की गणना मूल्य के 1/4-अवधि के एक्सपोनेंशियल मूविंग एवरेज से 1/2-अवधि के एक्सपोनेंशियल मूविंग एवरेज को घटाकर की जाती है।

यदि D_DSP सकारात्मक है, तो इसका मतलब है कि मूल्य ऊपर की प्रवृत्ति में है; यदि D_DSP नकारात्मक है, तो इसका मतलब है कि मूल्य नीचे की प्रवृत्ति में है।

दोहरी तंत्र निर्णय

यह रणनीति 123 रिवर्सल रणनीति और D_DSP इंडेक्स दोनों निर्णय तंत्रों को जोड़ती है। यदि दोनों संकेत एक ही दिशा में हों (जैसे दोनों तेजी या दोनों मंदी), तो व्यापार आदेश उत्पन्न होते हैं; यदि संकेत असंगत हों, तो स्थिति बंद कर दी जाती है।

यह दोहरा सत्यापन तंत्र शोर व्यापार को प्रभावी ढंग से फ़िल्टर कर सकता है और प्रवृत्ति लाभ को लॉक कर सकता है।

लाभ विश्लेषण

दोहरी तंत्र गतिशील प्रवृत्ति अनुसरण रणनीति का सबसे बड़ा लाभ दो स्तरों पर स्टॉप-लॉस बिंदु निर्धारित करना है। पहले, समय आयाम में, तेज़ और धीमी स्टोकास्टिक संकेतकों के बीच का अंतर एक समय-ऑफ़सेट स्टॉप-लॉस बनाता है; दूसरे, मूल्य आयाम में, रिवर्सल रणनीति में स्वयं एक निश्चित स्टॉप-लॉस कार्य शामिल होता है।

ये दो स्तर के स्टॉप-लॉस अधिकतम लाभ लॉक कर सकते हैं और एकल स्टॉप-लॉस रणनीति के डेड-क्रॉस लाभ/हानि को रोक सकते हैं। इसके अलावा, दोहरा सत्यापन तंत्र गैर-मुख्यधारा दिशात्मक मूल्य आंदोलनों के कारण होने वाले गलत संकेतों को भी प्रभावी ढंग से फ़िल्टर कर सकता है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम पैरामीटर सेटिंग्स का बहुत कठोर होना है। उदाहरण के लिए, अवधि की लंबाई का अनुचित सेटिंग मुख्य प्रवृत्ति को खो सकता है, जिससे लाभ के अवसर चूक सकते हैं या हानि बढ़ सकती है; दोहरे सत्यापन का अत्यधिक कठोर सेटिंग समय पर स्टॉप-लॉस चूक सकता है।

इसके अलावा, जब रिवर्सल रणनीति और प्रवृत्ति रणनीति को संयोजित किया जाता है, तो दोनों के बीच असंगति की स्थिति में स्थिति बंद करने का ऑपरेशन बाद में प्रवृत्ति के एक मुख्य दिशा में जारी रहने के अवसर को भी खो सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

अवधि पैरामीटर अनुकूलन। अधिक बैकटेस्ट डेटा के माध्यम से पैरामीटर का इष्टतम मान निकालें और उचित अवधि पैरामीटर सेट करें।

-

स्टॉप-लॉस रणनीति जोड़ें। जैसे ब्रेकआउट स्टॉप-लॉस, ट्रेलिंग स्टॉप-लॉस आदि, अधिक गतिशील और उचित स्टॉप-लॉस बिंदु सेट करें।

-

निर्णय नियम अनुकूलन। दोहरे सत्यापन निर्णय की संवेदनशीलता को समायोजित करें, ताकि अत्यधिक आक्रामक स्थिति बंद करने से अवसर चूकने से बचा जा सके।

-

फ़िल्टर जोड़ें। मूल्य अस्थिरता फ़िल्टर सेट करें, ताकि प्रवृत्ति के अंत में मूविंग एवरेज अंतर के उतार-चढ़ाव के कारण गलत संकेत से बचा जा सके।

सारांश

दोहरी तंत्र गतिशील प्रवृत्ति अनुसरण रणनीति तेज़ और धीमी स्टोकास्टिक संकेतकों के दोहरे स्टॉप-लॉस और रिवर्सल एवं प्रवृत्ति निर्णय के दोहरे सत्यापन के माध्यम से प्रभावी प्रवृत्ति अनुसरण और जोखिम नियंत्रण प्राप्त करती है। यह रणनीति मूल्य बाजार के समय कारक और मूल्य की दिशात्मकता दोनों पर विचार करती है, जिससे एक बहुआयामी निर्णय आधार बनता है।

निर्णय नियमों और पैरामीटर सेटिंग्स के निरंतर अनुकूलन के माध्यम से, इस रणनीति से अच्छे परिणाम प्राप्त होने की उम्मीद है। हालांकि, व्यापार रणनीति अनुकूलन के लिए बड़ी मात्रा में ऐतिहासिक डेटा परीक्षण समर्थन की आवश्यकता होती है, और स्टॉक चयन रणनीति और स्टॉप-लॉस रणनीति को भी निरंतर सुधारने की आवश्यकता होती है। सुझाव है कि कुछ समय तक वास्तविक बाजार में रणनीति का निरीक्षण करें और इसके प्रभाव का आगे परीक्षण करें।

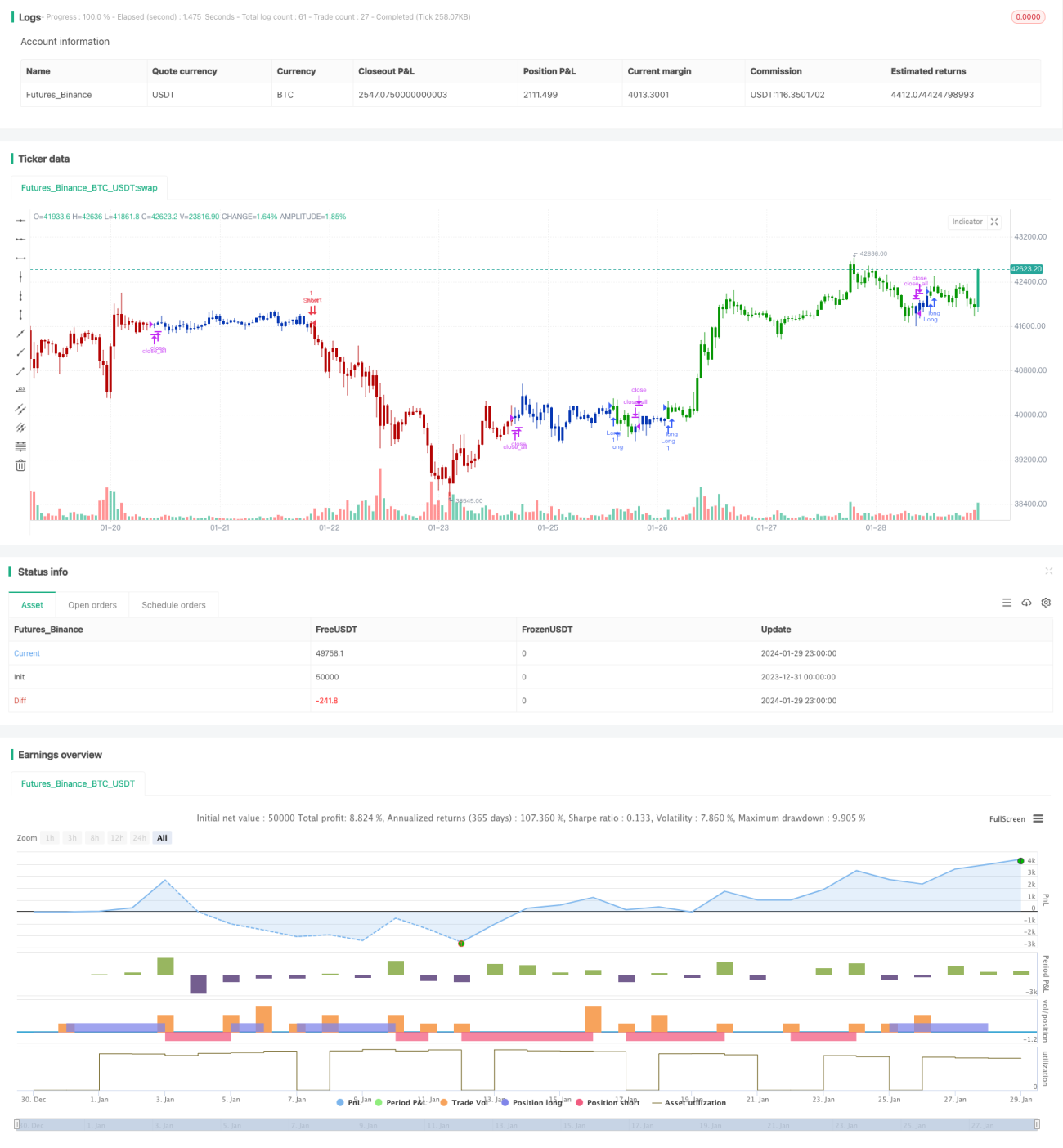

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1