पिछले दिन के समापन मूल्य और ATR संकेतक पर आधारित ट्रेंड अनुसरण रणनीति

अवलोकन

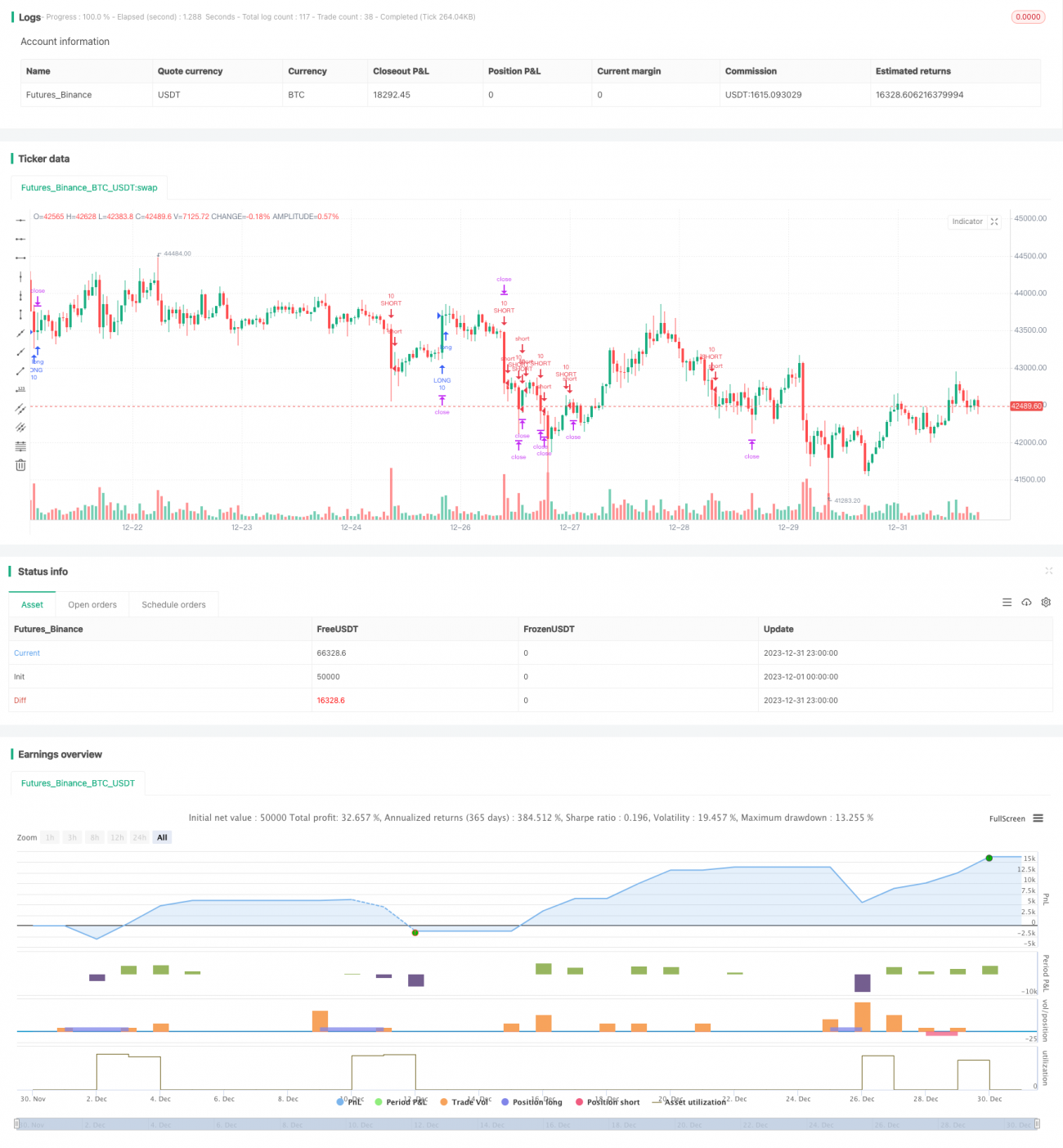

यह रणनीति पिछले दिन के समापन मूल्य और ATR संकेतक के आधार पर लॉन्ग और शॉर्ट पोजीशन के प्रवेश मूल्य और स्टॉप लॉस मूल्य निर्धारित करती है, जिससे प्रवृत्ति का अनुसरण किया जा सके। जब मूल्य प्रवेश मूल्य को तोड़ता है, तो लॉन्ग या शॉर्ट पोजीशन खोली जाती है, और स्टॉप लॉस या टेक प्रॉफिट होने पर पोजीशन बंद कर दी जाती है।

रणनीति सिद्धांत

यह रणनीति पिछले दिन के समापन मूल्य, उच्चतम मूल्य, निम्नतम मूल्य और ATR संकेतक का उपयोग करके प्रवेश मूल्य और स्टॉप लॉस मूल्य की गणना करती है। विशिष्ट गणना सूत्र इस प्रकार हैं:

लॉन्ग प्रवेश मूल्य TPup = पिछले दिन का समापन मूल्य + ATR * 0.8

शॉर्ट प्रवेश मूल्य TPdown = पिछले दिन का समापन मूल्य - ATR * 0.8

लॉन्ग स्टॉप लॉस मूल्य slup = पिछले दिन का समापन मूल्य + ATR * 0.2

शॉर्ट स्टॉप लॉस मूल्य sldown = पिछले दिन का समापन मूल्य - ATR * 0.2

लॉन्ग टेक प्रॉफिट मूल्य profitlevelup = पिछले दिन का निम्नतम मूल्य + ATR * 1.7

शॉर्ट टेक प्रॉफिट मूल्य profitleveldown = पिछले दिन का उच्चतम मूल्य - ATR * 1.7

जब मूल्य लॉन्ग प्रवेश मूल्य TPup को तोड़ता है, तो 10 लॉट की लॉन्ग पोजीशन खोली जाती है; जब मूल्य शॉर्ट प्रवेश मूल्य TPdown को तोड़ता है, तो 10 लॉट की शॉर्ट पोजीशन खोली जाती है। इसके बाद स्टॉप लॉस और टेक प्रॉफिट सेट किए जाते हैं। मूल्य स्टॉप लॉस मूल्य पर पहुंचने पर स्टॉप लॉस के कारण पोजीशन बंद हो जाती है, और टेक प्रॉफिट मूल्य पर पहुंचने पर टेक प्रॉफिट के कारण पोजीशन बंद हो जाती है।

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

-

ATR संकेतक का उपयोग करके गतिशील प्रवेश मूल्य और स्टॉप लॉस मूल्य निर्धारित किए जाते हैं, जिन्हें बाजार की अस्थिरता के अनुसार समायोजित किया जा सकता है, जिससे ट्रेडिंग बाजार के वातावरण के लिए अधिक अनुकूल हो जाती है।

-

पिछले दिन के समापन मूल्य का उपयोग दिशा निर्धारित करने के लिए किया जाता है, और फिर ATR संकेतक के साथ विशिष्ट ट्रेडिंग मूल्य निर्धारित किए जाते हैं, जिससे अत्यधिक शोर वाले वास्तविक समय के मूल्यों से गुमराह होने से बचा जा सकता है।

-

स्टॉप लॉस और टेक प्रॉफिट दोनों तंत्रों का एक साथ उपयोग करके एकल ट्रेड के जोखिम को अच्छी तरह से नियंत्रित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम इस प्रकार हैं:

-

ATR संकेतक द्वारा निर्धारित मूल्य बहुत आदर्शवादी हो सकते हैं, जो वास्तव में बाजार की स्थिति को प्रतिबिंबित नहीं कर पाते, जिसके परिणामस्वरूप बार-बार स्टॉप लॉस हो सकता है। ATR पैरामीटर को उचित रूप से समायोजित किया जा सकता है या स्टॉप लॉस की सीमा बढ़ाई जा सकती है।

-

पिछले दिन का समापन मूल्य भविष्य की प्रवृत्ति निर्धारित नहीं कर सकता; यदि तीव्र उलटफेर होता है, तो यह ट्रेडिंग दिशा के चयन को गुमराह कर सकता है। प्रवृत्ति की पुष्टि करने के लिए अन्य संकेतकों को शामिल करने पर विचार किया जा सकता है।

-

स्टॉप लॉस और टेक प्रॉफिट स्तरों में हेरफेर किया जा सकता है और वास्तव में स्टॉप लॉस नहीं हो सकता। नुकसान से बचने के लिए चरणबद्ध स्टॉप लॉस सेट किए जा सकते हैं।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

ATR पैरामीटर को अनुकूलित करना ताकि ट्रेडिंग मूल्य बाजार की अस्थिरता के अनुरूप हों।

-

प्रवृत्ति निर्धारण तंत्र जोड़ना, जैसे कि MA जैसे संकेतकों का उपयोग करके, ताकि उलटफेर वाले बाजारों में ट्रेडिंग से बचा जा सके।

-

टेक प्रॉफिट की सीमा को समायोजित करना ताकि लाभप्रदता बनाए रखते हुए लाभ स्तर को ट्रिगर होने की संभावना कम की जा सके।

-

चरणबद्ध स्टॉप लॉस और टेक प्रॉफिट सेट करना ताकि फंसने और नुकसान की संभावना कम हो।

-

स्थिति प्रबंधन तंत्र जोड़ना, जिससे प्रवृत्ति चरणों में स्थिति का आकार बढ़ाया जा सके।

सारांश

यह रणनीति पिछले दिन के समापन मूल्य और ATR संकेतक के आधार पर गतिशील ट्रेडिंग मूल्य निर्धारित करती है, जिससे प्रवृत्ति का प्रभावी अनुसरण किया जा सके। साथ ही, स्टॉप लॉस और टेक प्रॉफिट तंत्र एकल ट्रेड के जोखिम को नियंत्रित करते हैं। अनुकूलन दिशाओं में पैरामीटर अनुकूलन, निर्धारण तंत्र में वृद्धि, टेक प्रॉफिट समायोजन और स्थिति प्रबंधन शामिल हैं। कुल मिलाकर, यह रणनीति प्रवृत्ति का अनुसरण करने वाली ट्रेडिंग के प्रभाव को अच्छी तरह से प्राप्त करती है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("PC with ATR Strategy (by Zhipengcfel)", shorttitle="PC_ATR", pyramiding=1, overlay=true)

// Zhipengcfel's Previous day's close with ATR Strategy- 1