डोनिशियन प्रवृत्ति अनुसरण रणनीति

रूपरेखा

डोनिचन ट्रेंड फॉलोइंग रणनीति, लेख "ब्लैक बॉक्स ट्रेंड फॉलोइंग – लिफ्टिंग द वील" में वर्णित डोनिचन चैनल सिद्धांत पर आधारित एक ट्रेंड फॉलोइंग रणनीति है। यह रणनीति मूल्य प्रवृत्ति का निर्धारण करने के लिए डोनिचन चैनल का उपयोग करती है, और मूल्य द्वारा नई ऊँचाई या नई नीचाई बनाने पर लॉन्ग या शॉर्ट पोजीशन खोलती है।

रणनीति सिद्धांत

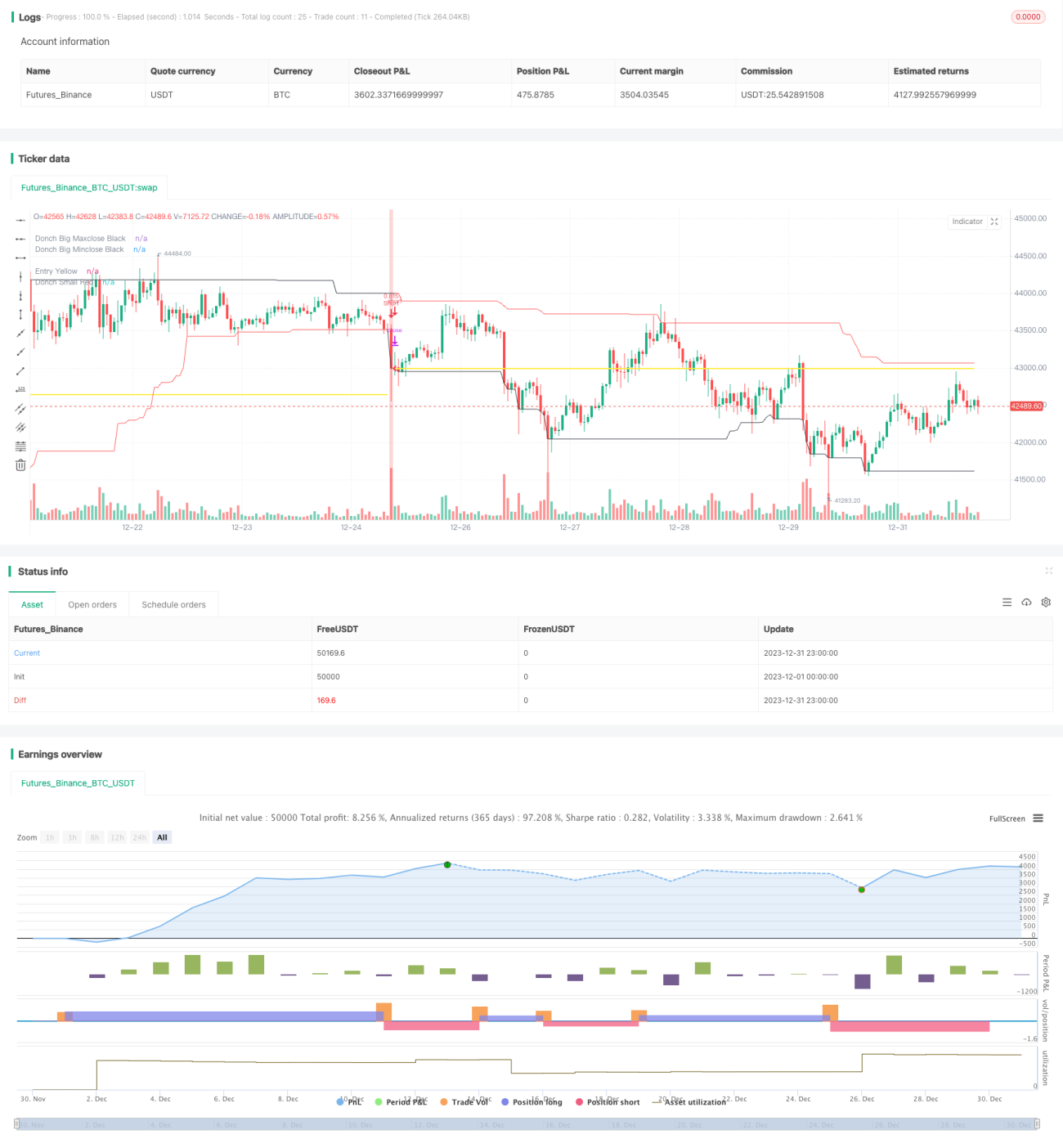

रणनीति डोनिचन चैनल संकेतक के माध्यम से प्रवृत्ति की दिशा निर्धारित करती है। डोनिचन चैनल एक लंबी अवधि के चैनल और एक छोटी अवधि के चैनल से बना होता है। जब मूल्य लंबी अवधि के चैनल को तोड़ता है, तो प्रवृत्ति की शुरुआत मानी जाती है; जब मूल्य छोटी अवधि के चैनल को तोड़ता है, तो प्रवृत्ति का अंत माना जाता है।

विशेष रूप से, लंबी अवधि के चैनल की लंबाई 50 दिन या 20 दिन होती है, और छोटी अवधि के चैनल की लंबाई 50 दिन, 20 दिन या 10 दिन होती है। यदि मूल्य 50 दिनों के उच्चतम मूल्य के बराबर हो, तो लॉन्ग ऑर्डर खोला जाता है; यदि मूल्य 50 दिनों के न्यूनतम मूल्य के बराबर हो, तो शॉर्ट ऑर्डर खोला जाता है। यदि मूल्य 20 दिन या 10 दिनों के न्यूनतम मूल्य के बराबर हो, तो लॉन्ग ऑर्डर बंद किया जाता है; यदि मूल्य 20 दिन या 10 दिनों के उच्चतम मूल्य के बराबर हो, तो शॉर्ट ऑर्डर बंद किया जाता है।

इस प्रकार, दो अलग-अलग अवधियों के डोनिचन चैनलों के संयोजन से, प्रवृत्ति की शुरुआत में दिशा निर्धारित करके पोजीशन खोली जा सकती है, और प्रवृत्ति के अंत में समय पर स्टॉप लॉस लगाकर बाहर निकला जा सकता है।

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

-

प्रवृत्ति को पकड़ने की मजबूत क्षमता। डोनिचन चैनल के ब्रेकआउट के आधार पर प्रवृत्ति की शुरुआत और अंत का निर्धारण करके प्रभावी ढंग से प्रवृत्ति का अनुसरण किया जा सकता है।

-

जोखिम नियंत्रण उचित है। ट्रेलिंग स्टॉप लॉस का उपयोग करके प्रति ट्रेड हानि को नियंत्रित किया जाता है।

-

पैरामीटर समायोजन लचीला है। विभिन्न वस्तुओं और बाजार स्थितियों के अनुकूल चैनल की अवधि संयोजन स्वतंत्र रूप से चुना जा सकता है।

-

सरल और स्पष्ट ट्रेडिंग तर्क। समझने और लागू करने में आसान।

जोखिम विश्लेषण

इस रणनीति के निम्नलिखित जोखिम भी हैं:

-

साइडवेज़ बाजार में अनुकूलन में असमर्थता। जब प्रवृत्ति स्पष्ट नहीं होती, तो कई बार छोटे समायोजन होते हैं, जिससे स्टॉप लॉस की हानि होती है।

-

ब्रेकआउट विफलता का जोखिम। मूल्य चैनल को तोड़ने के बाद फिर से पलट सकता है, जिससे स्टॉप लॉस लग सकता है।

-

अवधि चयन का जोखिम। यदि चैनल की अवधि गलत तरीके से निर्धारित की जाती है, तो शोर में ट्रेडिंग हो सकती है।

-

शार्प अनुपात में गिरावट का जोखिम। यदि पोजीशन का आकार बढ़ाया जाता है और स्टॉप लॉस की सीमा को समायोजित नहीं किया जाता है, तो शार्प अनुपात में गिरावट का सामना करना पड़ सकता है।

संबंधित समाधान:

- पैरामीटर को अनुकूलित करें, उपयुक्त चैनल अवधि संयोजन चुनें।

- पोजीशन आकार और स्टॉप लॉस की सीमा को उचित रूप से समायोजित करके जोखिम को नियंत्रित करें।

- स्पष्ट प्रवृत्ति वाली वस्तुओं और बाजारों में इस रणनीति का उपयोग करें।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

फ़िल्टर शर्तें जोड़ें ताकि व्हिपसॉ से बचा जा सके। उदाहरण के लिए, वॉल्यूम संकेतकों आदि के साथ वास्तविक ब्रेकआउट का आकलन करना।

-

चैनल अवधि संयोजन और पोजीशन नियंत्रण को अनुकूलित करें ताकि लाभ-हानि अनुपात में सुधार हो। अनुकूली स्टॉप लॉस तंत्र शामिल किया जा सकता है।

-

ब्रेकपॉइंट अनुकूलन का प्रयास करें ताकि सर्वोत्तम पैरामीटर संयोजन खोजा जा सके।

-

मशीन लर्निंग एल्गोरिदम जोड़ें ताकि पैरामीटर का गतिशील अनुकूलन और समायोजन संभव हो सके।

सारांश

डोनिचन ट्रेंड फॉलोइंग रणनीति दोहरे चैनल के माध्यम से मूल्य प्रवृत्ति की शुरुआत और अंत का निर्धारण करती है, ट्रेंड फॉलोइंग ट्रेडिंग पद्धति अपनाती है, और प्रति ट्रेड हानि को प्रभावी ढंग से नियंत्रित करती है। यह रणनीति पैरामीटर समायोजन में लचीली है, लागू करने में आसान है, और एक बहुत ही व्यावहारिक ट्रेंड फॉलोइंग रणनीति है। हालांकि, साइडवेज़ बाजार में लाभ क्षमता की कमी और पैरामीटर चयन से उत्पन्न जोखिम पर ध्यान देने की आवश्यकता है। आगे अनुकूलन के माध्यम से बेहतर रणनीति परिणाम प्राप्त किए जा सकते हैं।

- 1