चरम Noro प्रवृत्ति मूविंग एवरेज रणनीति

अवलोकन

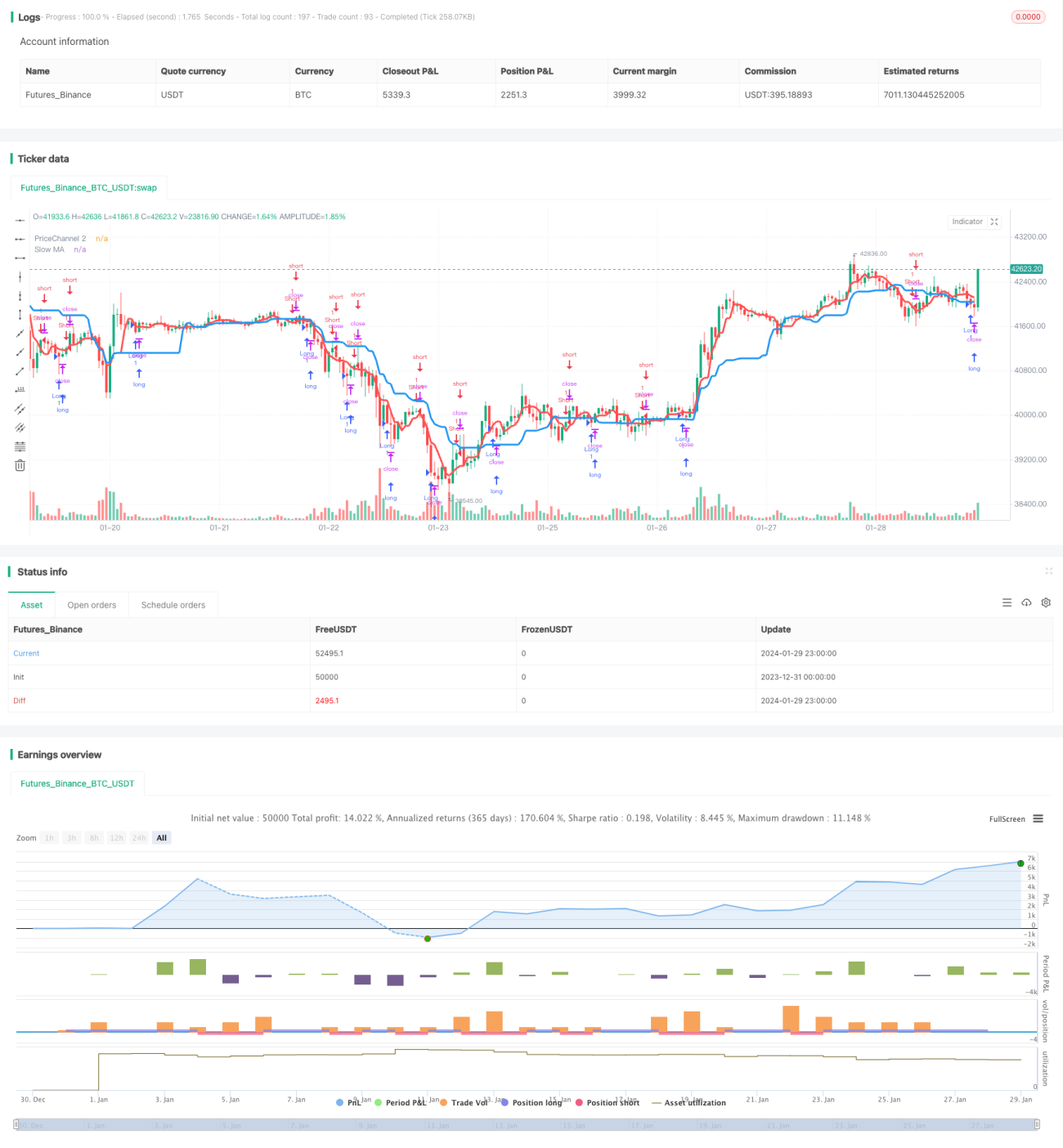

यह रणनीति दो मूविंग एवरेज संकेतकों का उपयोग करके प्रवृत्ति की दिशा और लॉन्ग/शॉर्ट के अवसरों की पहचान करती है। धीमी मूविंग एवरेज (नीली रेखा) का उपयोग समग्र प्रवृत्ति दिशा निर्धारित करने के लिए किया जाता है, जबकि तेज मूविंग एवरेज (लाल रेखा) को मूल्य चैनल के साथ जोड़कर लॉन्ग/शॉर्ट के अवसरों का पता लगाया जाता है।

रणनीति का सिद्धांत

-

दो मूविंग एवरेज की गणना की जाती है। धीमी मूविंग एवरेज की अवधि 21 है, जिसका उपयोग समग्र प्रवृत्ति निर्धारित करने के लिए किया जाता है; तेज मूविंग एवरेज की अवधि 5 है, जिसे मूल्य चैनल के साथ जोड़कर व्यापार के अवसरों का पता लगाया जाता है।

-

वर्तमान मूल्य पिछली अवधि के मूल्य चैनल को तोड़ता है या नहीं, इसकी गणना की जाती है। यदि मूल्य चैनल को तोड़ता है, तो हम इसे एक व्यापार अवसर मानते हैं।

-

कैंडलस्टिक की दिशा और संख्या की गणना की जाती है। यदि अंतिम N कैंडलस्टिक सभी लाल (बियरिश) हैं, तो यह लॉन्ग का अवसर हो सकता है; यदि अंतिम N कैंडलस्टिक सभी हरे (बुलिश) हैं, तो यह शॉर्ट का अवसर हो सकता है। N की संख्या Bars पैरामीटर द्वारा निर्धारित की जाती है।

-

उपरोक्त कारकों को मिलाकर लॉन्ग/शॉर्ट सिग्नल उत्पन्न किए जाते हैं। यदि बाजार की चाल धीमी मूविंग एवरेज की दिशा से मेल खाती है, और तेज मूविंग एवरेज या मूल्य चैनल संकेत देता है, साथ ही कैंडलस्टिक भी शर्तों को पूरा करती हैं, तो व्यापार संकेत जारी किया जाता है।

रणनीति के लाभ

-

दोहरी मूविंग एवरेज प्रणाली प्रवृत्ति दिशा को प्रभावी ढंग से ट्रैक करने में सक्षम है।

-

तेज मूविंग एवरेज का मूल्य चैनल के साथ संयोजन ब्रेकआउट बिंदुओं का जल्दी पता लगाने और व्यापार के समय का लाभ उठाने में मदद करता है।

-

सिग्नल जारी करते समय कैंडलस्टिक की दिशा और संख्या पर भी विचार किया जाता है, जिससे उलटफेर में फंसने से बचा जा सकता है।

-

मूविंग एवरेज के मापदंडों को स्वतंत्र रूप से समायोजित किया जा सकता है, जो विभिन्न उत्पादों और समय-सीमाओं के लिए उपयुक्त है।

रणनीति के जोखिम और समाधान

-

दोहरी मूविंग एवरेज रेंज-बाउंड बाजार में झूठे संकेत दे सकती है। स्प्रेड संकेतक या ATR संकेतक की सहायता से इसका निदान किया जा सकता है, जिससे अस्थिर बाजार में व्यापार से बचा जा सकता है।

-

असामान्य बाजार स्थितियों में भी फंसने की संभावना है। उचित स्टॉप-लॉस सेट करके प्रति व्यापार हानि को कम किया जा सकता है।

-

उलटफेर से पूरी तरह बचना संभव नहीं है। हम रणनीति को अधिक स्थिर बनाने के लिए तंत्र और मापदंडों को अनुकूलित करना जारी रखेंगे।

रणनीति अनुकूलन की दिशाएँ

-

सहायक संकेतक जैसे ADX, MACD आदि जोड़कर रेंज-बाउंड बाजार में गलत व्यापार से बचा जा सकता है।

-

स्टॉप-लॉस को गतिशील रूप से समायोजित करना। ATR का उपयोग करके जोखिम अपेक्षा की गणना की जा सकती है और उचित स्टॉप-लॉस अनुपात निर्धारित किया जा सकता है।

-

मापदंडों की स्व-अनुकूलन क्षमता में सुधार। मशीन लर्निंग विधियों का उपयोग करके सिस्टम को स्वचालित रूप से मापदंडों को अनुकूलित करने दिया जा सकता है।

-

उत्पाद की विशेषताओं के अनुसार मापदंडों को समायोजित करना। उदाहरण के लिए, क्रिप्टोकरेंसी छोटी अवधि के मापदंडों के लिए अधिक उपयुक्त है।

निष्कर्ष

यह रणनीति कुल मिलाकर प्रवृत्ति का अनुसरण करने वाले बाजारों के लिए बहुत उपयुक्त है। साथ ही इसमें ब्रेकआउट व्यापार के अवसर भी शामिल हैं। उचित अनुकूलन के माध्यम से, रणनीति अधिक बाजारों में स्थिर रूप से काम कर सकती है। हम इसे एक व्यावसायिक स्तर का उच्च गुणवत्ता वाला मात्रात्मक रणनीति बनाने के लिए निरंतर सुधार करते रहेंगे।

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v1.9 Extreme", shorttitle = "Trend MAs str 1.9 extreme", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1