दोहरी ATR ट्रेलिंग स्टॉप लॉस रणनीति

अवलोकन

डुअल एटीआर ट्रेलिंग स्टॉप-लॉस रणनीति एक अल्पकालिक ट्रेडिंग रणनीति है जो औसत वास्तविक रेंज (एटीआर) इंडिकेटर पर आधारित है। यह रणनीति एक साथ दो स्टॉप-लॉस लाइनें सेट करती है: एक तेज़ एटीआर लाइन और एक धीमी एटीआर लाइन। इन दो स्टॉप-लॉस लाइनों के क्रॉसओवर के आधार पर एंट्री और एग्ज़िट का निर्णय लिया जाता है। रणनीति सरल और समझने में आसान है, तेज़ प्रतिक्रिया देती है, और उच्च अस्थिरता वाले बाजारों के लिए उपयुक्त है।

रणनीति का सिद्धांत

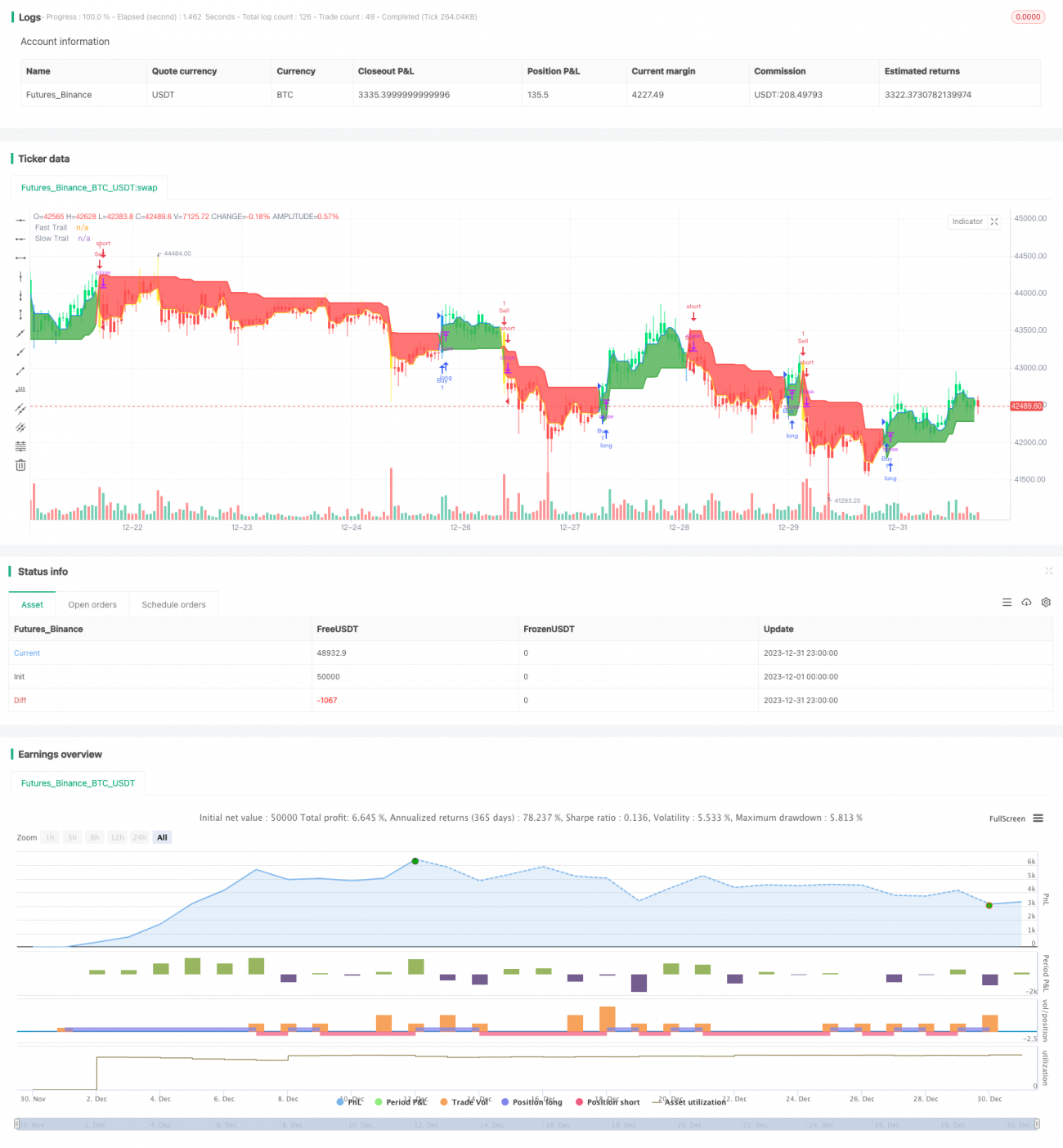

यह रणनीति मुख्य रूप से एटीआर इंडिकेटर का उपयोग करके दो स्टॉप-लॉस लाइनें सेट करती है। एक तेज़ एटीआर लाइन है, जिसमें एटीआर अवधि कम और गुणक छोटा होता है, जिससे यह तेज़ी से प्रतिक्रिया करती है; दूसरी धीमी एटीआर लाइन है, जिसमें एटीआर अवधि लंबी और गुणक बड़ा होता है, जो फ़िल्टर का काम करती है। जब तेज़ एटीआर लाइन धीमी एटीआर लाइन को ऊपर से पार करती है, तो खरीद सिग्नल उत्पन्न होता है; जब तेज़ एटीआर लाइन धीमी एटीआर लाइन को नीचे से पार करती है, तो बिक्री सिग्नल उत्पन्न होता है। इस प्रकार, दो एटीआर लाइनों के क्रॉसओवर से एंट्री और एग्ज़िट का निर्णय लेने से स्टॉप-लॉस को प्रभावी ढंग से नियंत्रित किया जा सकता है।

विशिष्ट संचालन तर्क इस प्रकार है: तेज़ एटीआर लाइन और धीमी एटीआर लाइन की गणना करें; यदि तेज़ लाइन की कीमत धीमी लाइन से अधिक है, तो तेज़ लाइन का उपयोग ट्रेलिंग स्टॉप-लॉस के लिए करें, अन्यथा धीमी लाइन का उपयोग करें। कैंडलस्टिक का रंग वर्तमान में उपयोग किए जा रहे स्टॉप-लॉस को दर्शाता है: हरा और नीला तेज़ लाइन स्टॉप-लॉस को दर्शाता है, लाल और पीला धीमी लाइन स्टॉप-लॉस को दर्शाता है। जब बाजार की कीमत स्टॉप-लॉस लाइन को छूती है, तो पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

डुअल एटीआर ट्रेलिंग स्टॉप-लॉस रणनीति के निम्नलिखित लाभ हैं:

- संचालन तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान है।

- बाजार में बदलावों पर तेज़ी से प्रतिक्रिया करता है, उच्च अस्थिरता वाले बाजारों के लिए उपयुक्त है।

- दोहरा एटीआर स्टॉप-लॉस जोखिम को नियंत्रित करता है, प्रभावी स्टॉप-लॉस प्रदान करता है।

- एटीआर इंडिकेटर पैरामीटरयुक्त है, स्टॉप-लॉस की चौड़ाई को समायोजित किया जा सकता है।

- दृश्य कैंडलस्टिक रंग स्टॉप-लॉस की स्थिति को स्पष्ट रूप से दर्शाता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- अत्यधिक बार-बार ट्रेडिंग की स्थिति उत्पन्न हो सकती है।

- एटीआर इंडिकेटर की कर्व फिटिंग कमजोर होती है, जिससे नुकसान बढ़ सकता है।

- यह साइडवेज़ और ट्रेंडिंग बाजार के चरणों को प्रभावी ढंग से फ़िल्टर नहीं कर पाता।

इन जोखिमों को कम करने के लिए एटीआर अवधि को अनुकूलित करना, एटीआर गुणक को समायोजित करना, और अन्य संकेतकों के साथ फ़िल्टर करना जैसे तरीके अपनाए जा सकते हैं।

अनुकूलन दिशा

डुअल एटीआर ट्रेलिंग स्टॉप-लॉस रणनीति को निम्नलिखित दिशाओं में और अनुकूलित किया जा सकता है:

- एटीआर पैरामीटर को अनुकूलित करना, स्टॉप-लॉस की चौड़ाई को समायोजित करना।

- अनावश्यक ट्रेडों से बचने के लिए फ़िल्टर इंडिकेटर जोड़ना, जैसे ट्रेंड का निर्धारण करने के लिए मूविंग एवरेज इंडिकेटर जोड़ना।

- गलत ट्रेडों से बचने के लिए पोजीशन खोलने की शर्तें जोड़ना, जैसे वॉल्यूम/एनर्जी इंडिकेटर जोड़ना।

- अत्यधिक बार-बार ट्रेडिंग से बचने के लिए पोजीशन होल्डिंग समय की बाहर निकलने की शर्तें जोड़ना।

सारांश

डुअल एटीआर ट्रेलिंग स्टॉप-लॉस रणनीति समग्र रूप से समझने और लागू करने में आसान है, विशेष रूप से उच्च अस्थिरता वाले परिदृश्यों के लिए उपयुक्त है, और प्रभावी जोखिम नियंत्रण प्रदान कर सकती है। इसमें अनुकूलन की पर्याप्त गुंजाइश भी है, जिसे पैरामीटर समायोजन और फ़िल्टर जोड़ने जैसे तरीकों से बेहतर बनाया जा सकता है। यह एक अनुशंसित अल्पकालिक रणनीति है।

- 1