KDJ की हरी कैंडल ब्रेकआउट खरीद रणनीति

अवलोकन

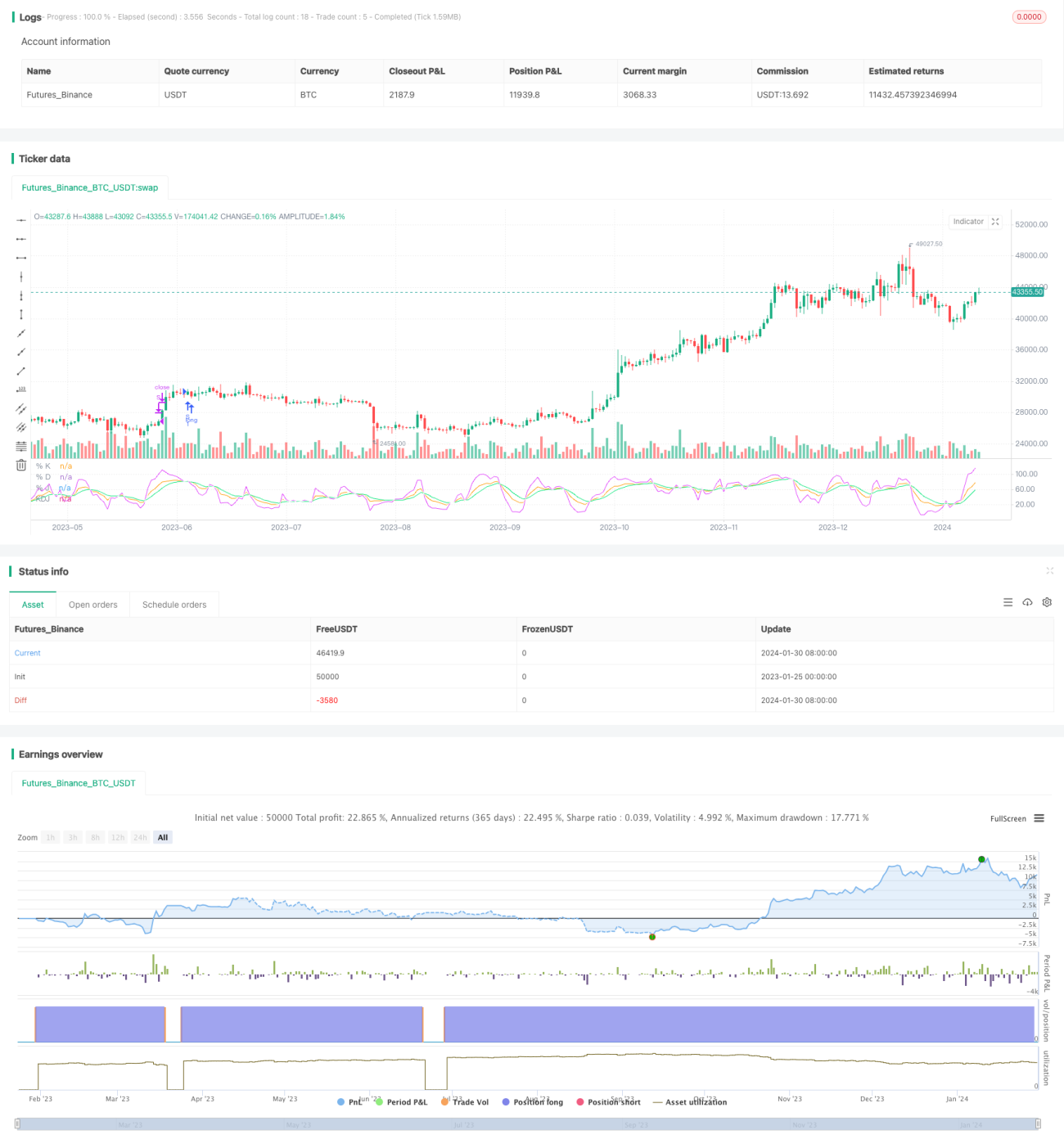

KDJ बुलिश ब्रेकआउट खरीद रणनीति KDJ संकेतक पर आधारित एक मात्रात्मक ट्रेडिंग रणनीति है। यह रणनीति मुख्य रूप से KDJ संकेतक की J-लाइन और D-लाइन के गोल्डन क्रॉस का उपयोग करके खरीद संकेत उत्पन्न करती है, जब J-लाइन D-लाइन को ऊपर की ओर पार करती है तो लॉन्ग एंट्री करती है। यह रणनीति अपेक्षाकृत सरल और लागू करने में आसान है, जो मात्रात्मक ट्रेडिंग के शुरुआती लोगों के लिए उपयुक्त है।

रणनीति सिद्धांत

इस रणनीति में उपयोग किया जाने वाला मुख्य तकनीकी संकेतक KDJ संकेतक है। KDJ संकेतक में K-लाइन, D-लाइन और J-लाइन शामिल हैं। जहाँ:

K मान = (आज का क्लोजिंग मूल्य - N दिनों में सबसे कम मूल्य) ÷ (N दिनों में सबसे अधिक मूल्य - सबसे कम मूल्य) × 100;

D मान = K मान का M दिनों का मूविंग एवरेज;

J मान = 3K - 2D।

KDJ संकेतक की सेटिंग के अनुसार, जब J मान D मान को ऊपर की ओर पार करता है, तो यह संकेत देता है कि स्टॉक मूल्य उलट कर बढ़ रहा है, इसलिए लॉन्ग पोजीशन ली जा सकती है; जब J मान D मान को नीचे की ओर पार करता है, तो यह संकेत देता है कि स्टॉक मूल्य उलट कर गिर रहा है, इसलिए शॉर्ट पोजीशन ली जा सकती है।

यह रणनीति उपरोक्त नियम का उपयोग करती है: जब J-लाइन D-लाइन को ऊपर की ओर पार करती है, यानी गोल्डन क्रॉस बनता है, तो इसे खरीद संकेत माना जाता है और लॉन्ग एंट्री की जाती है। एक्ज़िट सिग्नल तब होता है जब J-लाइन 100 से अधिक हो जाती है, तो लॉन्ग पोजीशन से बाहर निकलें।

रणनीति के लाभ

-

KDJ संकेतक का उपयोग करके खरीद के समय का निर्धारण, यह संकेतक स्टॉक मूल्य के उतार-चढ़ाव की जानकारी को समग्र रूप से मानता है, जो अपेक्षाकृत विश्वसनीय है।

-

रणनीति के संकेत निर्धारण नियम सरल और स्पष्ट हैं, समझने और लागू करने में आसान, मात्रात्मक ट्रेडिंग के शुरुआती लोगों के लिए उपयुक्त।

-

इसमें स्टॉप-लॉस और टेक-प्रॉफिट रणनीति शामिल है, जो जोखिम को प्रभावी ढंग से नियंत्रित कर सकती है।

-

रणनीति के पैरामीटर अनुकूलन के लिए काफी गुंजाइश है, लचीला कार्यान्वयन।

रणनीति जोखिम

-

KDJ संकेतक आसानी से झूठे संकेत उत्पन्न कर सकता है, जिससे नुकसान हो सकता है।

-

खरीद के बाद बाजार में अल्पकालिक समायोजन के कारण स्टॉप-लॉस सक्रिय हो सकता है, जिससे बड़े ट्रेंड को पकड़ने में विफलता हो सकती है।

-

पैरामीटर सेटिंग अनुचित होने पर बार-बार ट्रेडिंग या संकेतों की अस्पष्टता हो सकती है।

-

ट्रेडिंग लागत का कुल लाभ पर प्रभाव पर ध्यान देना आवश्यक है।

मुख्य जोखिम नियंत्रण विधियाँ: पैरामीटर्स का उचित अनुकूलन, इंडेक्स एन्हांसमेंट पर नज़र रखना, स्टॉप-लॉस रेंज को उचित रूप से विस्तृत करना आदि।

अनुकूलन दिशाएँ

-

KDJ पैरामीटर्स को अनुकूलित करें, सर्वोत्तम पैरामीटर संयोजन खोजें।

-

फ़िल्टरिंग शर्तें जोड़ें, झूठे संकेतों से बचें। अन्य संकेतकों या पैटर्न के साथ संयोजन करके फ़िल्टर किया जा सकता है।

-

बाजार के प्रकार (बुल मार्केट/बियर मार्केट) के आधार पर विभिन्न पैरामीटर सेटिंग्स चुन सकते हैं।

-

स्टॉप-लॉस की सीमा को उचित रूप से बढ़ाया जा सकता है ताकि स्टॉप-लॉस से बाहर निकलने की संभावना कम हो।

-

ट्रेडिंग वॉल्यूम जैसे संकेतकों के साथ विश्लेषण करके फँसने से बचा जा सकता है।

सारांश

KDJ बुलिश ब्रेकआउट खरीद रणनीति समग्र रूप से सरल और व्यावहारिक है, इसे लागू करना आसान है, विशेष रूप से मात्रात्मक ट्रेडिंग के शुरुआती लोगों के लिए उपयुक्त है। इस रणनीति में कुछ ट्रेडिंग लाभ हैं, लेकिन कुछ जोखिम भी हैं, जिन्हें लक्षित अनुकूलन की आवश्यकता है ताकि रणनीति का पूरा मूल्य प्राप्त किया जा सके। कुल मिलाकर, यह रणनीति गहन अध्ययन और अनुप्रयोग के योग्य है।

- 1