गतिशील स्टॉप-लॉस बोलिंगर बैंड रणनीति

सारांश

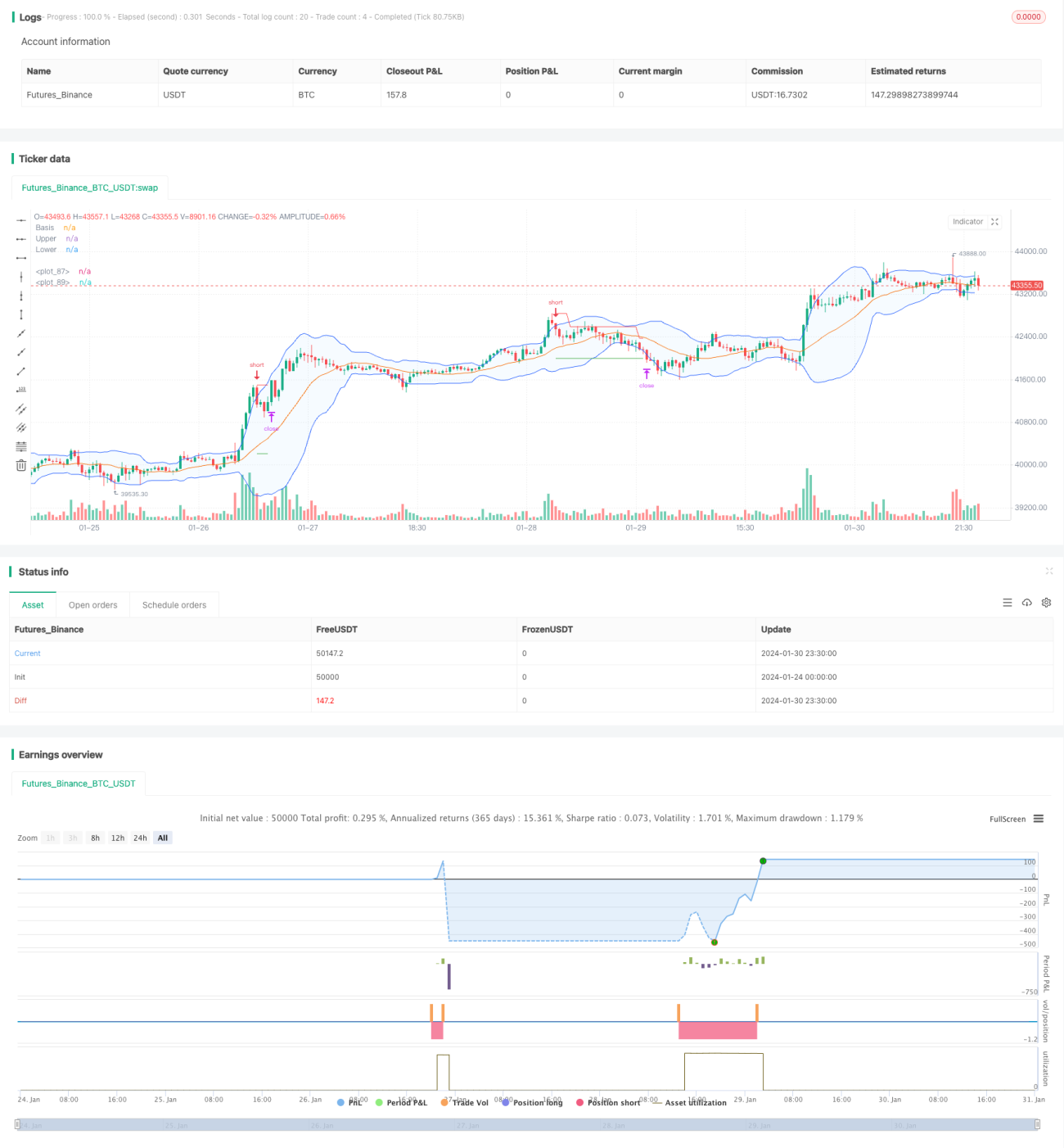

यह रणनीति बोलिंजर बैंड के ऊपरी और निचले बैंड का उपयोग करके गतिशील स्टॉप-लॉस लागू करती है। जब कीमत बोलिंजर बैंड के ऊपरी बैंड को तोड़ती है तो शॉर्ट पोजीशन ली जाती है, और जब निचले बैंड को तोड़ती है तो लॉन्ग पोजीशन ली जाती है। साथ ही, गतिशील स्टॉप-लॉस सेट किया जाता है जो कीमत की गति को ट्रैक करता है।

सिद्धांत

इस रणनीति का मूल बोलिंजर बैंड के ऊपरी और निचले बैंड में निहित है। बोलिंजर बैंड का मध्य बैंड n-दिवसीय मूविंग एवरेज है, ऊपरी बैंड = मध्य बैंड + k * n-दिवसीय मानक विचलन, और निचला बैंड = मध्य बैंड - k * n-दिवसीय मानक विचलन। जब कीमत निचले बैंड से ऊपर की ओर रिबाउंड करती है, तो लॉन्ग पोजीशन ली जाती है; जब कीमत ऊपरी बैंड से नीचे की ओर गिरती है, तो शॉर्ट पोजीशन ली जाती है। साथ ही, रणनीति स्टॉप-लॉस स्तर निर्धारित करती है, जो कीमत की चाल के दौरान गतिशील रूप से समायोजित होता है, और टेक-प्रॉफिट स्तर भी सेट करती है, जिससे सतर्क जोखिम प्रबंधन संभव होता है।

लाभ

- बोलिंजर बैंड की मध्य बैंड की ओर लौटने की प्रबल प्रवृत्ति का उपयोग करते हुए मध्यम से दीर्घकालिक प्रवृत्तियों को पकड़ना।

- लॉन्ग और शॉर्ट के संकेत स्पष्ट और संचालन में आसान होते हैं।

- गतिशील स्लिपेज स्टॉप-लॉस लाभ को अधिकतम और जोखिम को नियंत्रित करता है।

- बाजार के अनुसार मापदंडों को समायोजित कर विभिन्न बाजार स्थितियों के अनुकूल बनाया जा सकता है।

जोखिम और समाधान

- साइडवेज बाजार में बोलिंजर बैंड कई बार लॉन्ग और शॉर्ट सिग्नल दे सकता है, जिससे फंसने का खतरा होता है। समाधान: उचित स्टॉप-लॉस स्तर निर्धारित करें और प्रति ट्रेड नुकसान को नियंत्रित करें।

- गलत मापदंड सेटिंग से विजय दर घट सकती है। समाधान: विभिन्न उपकरणों के अनुसार मापदंडों का उचित अनुकूलन करें।

अनुकूलन दिशाएँ

- मूविंग एवरेज के मापदंडों को उपकरण की विशेषताओं के अनुसार अनुकूलित करें।

- ट्रेंड फ़िल्टर जोड़कर साइडवेज बाजार से बचें।

- अन्य संकेतकों को फ़िल्टर के रूप में शामिल करके रणनीति की स्थिरता बढ़ाएँ।

निष्कर्ष

यह रणनीति बोलिंजर बैंड की मध्य बैंड की ओर लौटने की संपत्ति और गतिशील स्लिपेज स्टॉप-लॉस के संयोजन से, जोखिम नियंत्रण के तहत मध्यम से दीर्घकालिक प्रवृत्ति के लाभ प्राप्त करती है। यह एक उच्च अनुकूलन क्षमता और स्थिरता वाली क्वांटिटेटिव रणनीति है। मापदंड और नियम अनुकूलन के माध्यम से इसे अधिक उपकरणों के लिए अनुकूलित किया जा सकता है और वास्तविक ट्रेडिंग में स्थिर लाभ प्राप्त किया जा सकता है।

/*backtest

start: 2024-01-24 00:00:00

end: 2024-01-31 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB Strategy", title="Bollinger Bands Strategy", overlay=true)

length = input.int(20, minval=1, group = "Bollinger Bands")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group = "Bollinger Bands")- 1