डायनामिक स्टॉप-लॉस ट्रैकिंग रणनीति

अवलोकन

यह रणनीति एक विशिष्ट तिथि ट्रिगर के साथ लॉन्ग पोजीशन बनाने और ट्रेलिंग स्टॉप लॉस जोखिम प्रबंधन तंत्र पर आधारित है। यह रणनीति विशेष रूप से उन व्यापारियों के लिए उपयुक्त है जो विशिष्ट कैलेंडर तिथियों के अनुसार पोजीशन में प्रवेश को स्वचालित करना चाहते हैं और ट्रेलिंग स्टॉप जैसी गतिशील जोखिम नियंत्रण विधियों के माध्यम से पोजीशन का प्रबंधन करना चाहते हैं।

रणनीति सिद्धांत

यह रणनीति पहले इनपुट के माध्यम से विशिष्ट बाजार प्रवेश तिथियाँ (महीना और दिन) दर्ज करती है, फिर इन तिथियों के अनुसार सटीक प्रवेश टाइमस्टैम्प की गणना करती है। रणनीति ट्रेलिंग स्टॉप लॉस के प्रतिशत पैरामीटर को भी इनपुट करती है।

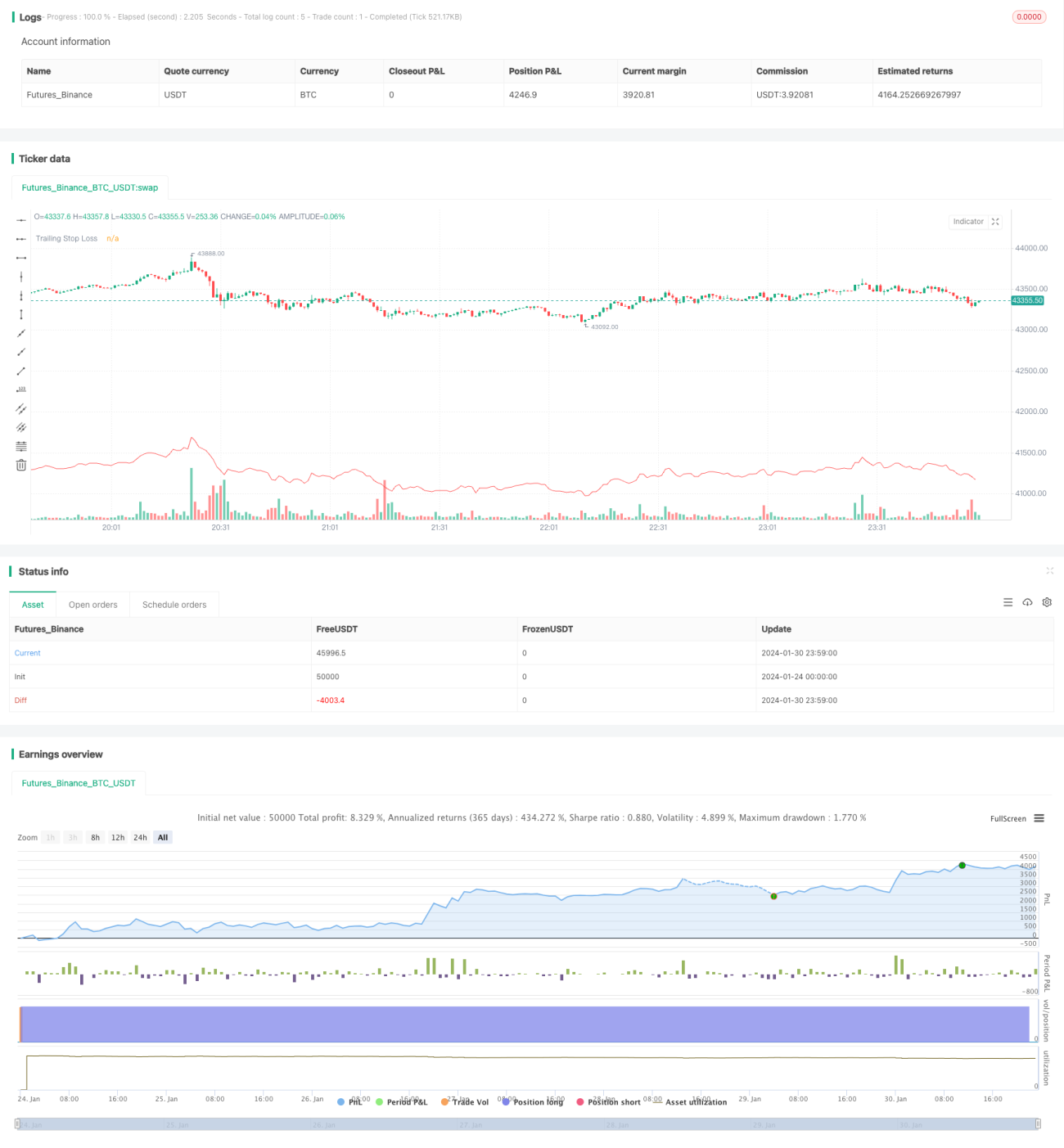

प्रवेश तिथि पर, रणनीति एक लॉन्ग पोजीशन खोलती है। साथ ही, उच्चतम मूल्य (highestPrice) और स्टॉप लॉस मूल्य (stopLoss) दर्ज किए जाते हैं। उच्चतम मूल्य बाद के समय में लगातार अपडेट होता रहता है, जबकि स्टॉप लॉस मूल्य उच्चतम मूल्य के एक निश्चित प्रतिशत से नीचे की ओर ट्रेल करता है।

यदि मूल्य स्टॉप लॉस से नीचे आ जाता है, तो पोजीशन बंद कर दी जाती है। अन्यथा पोजीशन बनी रहती है, और स्टॉप लॉस मूल्य उच्चतम मूल्य के अनुसार लगातार नीचे की ओर ट्रेल करता रहता है, जिससे लाभ लॉक हो जाता है और जोखिम नियंत्रित रहता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित मुख्य लाभ हैं:

- विशिष्ट तिथियों के अनुसार स्वचालित रूप से बाजार में प्रवेश किया जा सकता है। यह महत्वपूर्ण घटनाओं के आसपास व्यापार करने वाली रणनीतियों के लिए उपयुक्त है।

- ट्रेलिंग स्टॉप लॉस तंत्र का उपयोग करके गतिशील रूप से लाभ लॉक किया जा सकता है और जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है।

- स्टॉप लॉस आनुपातिक रूप से सेट किया जाता है, संचालन सरल और सहज है। स्टॉप लॉस की सीमा को अनुकूलित किया जा सकता है।

- लंबी अवधि की होल्डिंग संभव है, जिससे शेयर मूल्य वृद्धि से अधिकतम लाभ प्राप्त किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- स्टॉप लॉस विफलता का जोखिम। यदि शेयर मूल्य में अल्पावधि में बड़ी गिरावट आती है जो स्टॉप लॉस रेखा को पार कर जाती है, और फिर रिबाउंड होता है, तो पोजीशन से बाहर निकलना पड़ सकता है और बाद के रिबाउंड में भाग नहीं लिया जा सकता।

- अधिकतम हानि को सीमित नहीं किया जा सकता। यदि ट्रेलिंग स्टॉप लॉस का प्रतिशत बहुत अधिक सेट किया जाता है, तो अधिकतम हानि आदर्श सीमा से अधिक हो सकती है।

संबंधित अनुकूलन उपाय:

- अन्य संकेतकों के साथ मिलकर यह निर्णय लिया जा सकता है कि जब बाजार में सुधार आ रहा हो, तो ट्रेलिंग स्टॉप लॉस को अस्थायी रूप से बंद कर दिया जाए, ताकि स्टॉप लॉस विफलता से बचा जा सके।

- ट्रेलिंग स्टॉप लॉस प्रतिशत सेट करते समय सावधानी बरतनी चाहिए, आमतौर पर 10% से अधिक नहीं। या अधिकतम स्वीकार्य हानि मान सेट किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- लाभ-बुकिंग तंत्र जोड़ना। जब मूल्य एक निश्चित स्तर से ऊपर चला जाता है, उदाहरण के लिए 50% की वृद्धि, तो आंशिक या पूर्ण लाभ बुक किया जा सकता है।

- इंडेक्स संकेतकों के साथ मिलकर बाजार संरचना का आकलन करना और ट्रेलिंग स्टॉप लॉस की सीमा को अनुकूलित करना। उदाहरण के लिए, जब बाजार साइडवे या सुधार में हो, तो सीमा को थोड़ा ढीला किया जा सकता है।

- पोजीशन प्रबंधन मॉड्यूल जोड़ना। जब मूल्य फिर से नई ऊँचाई तोड़ता है, तो पोजीशन बढ़ाने पर विचार किया जा सकता है, जिससे और अधिक लाभ प्राप्त किया जा सके।

सारांश

यह रणनीति विशिष्ट तिथियों पर बाजार में प्रवेश और ट्रेलिंग स्टॉप लॉस के विचार पर आधारित है, जो स्वचालित प्रवेश और गतिशील जोखिम नियंत्रण को सक्षम बनाती है। रणनीति सरल और सहज है, संचालित करने में आसान है, और लंबी अवधि की होल्डिंग के लिए उपयुक्त है। आगे के अनुकूलन के माध्यम से, यह एक बहुत ही व्यावहारिक मात्रात्मक ट्रेडिंग रणनीति बन सकती है।

- 1