धैर्यपूर्वक K-लाइनों में निहित बहुमूल्य जानकारी का विश्लेषण करने वाली तिहरी चलती औसत स्विंग रणनीति

सारांश

ट्रिपल मूविंग एवरेज स्विंग रणनीति कई मूविंग एवरेज संकेतकों का उपयोग करती है, और K-लाइनों के गहन विश्लेषण के माध्यम से मूल्य उतार-चढ़ाव में छिपे पैटर्न को उजागर करती है, जिससे कम जोखिम वाली आर्बिट्रेज ट्रेडिंग संभव होती है।

रणनीति सिद्धांत

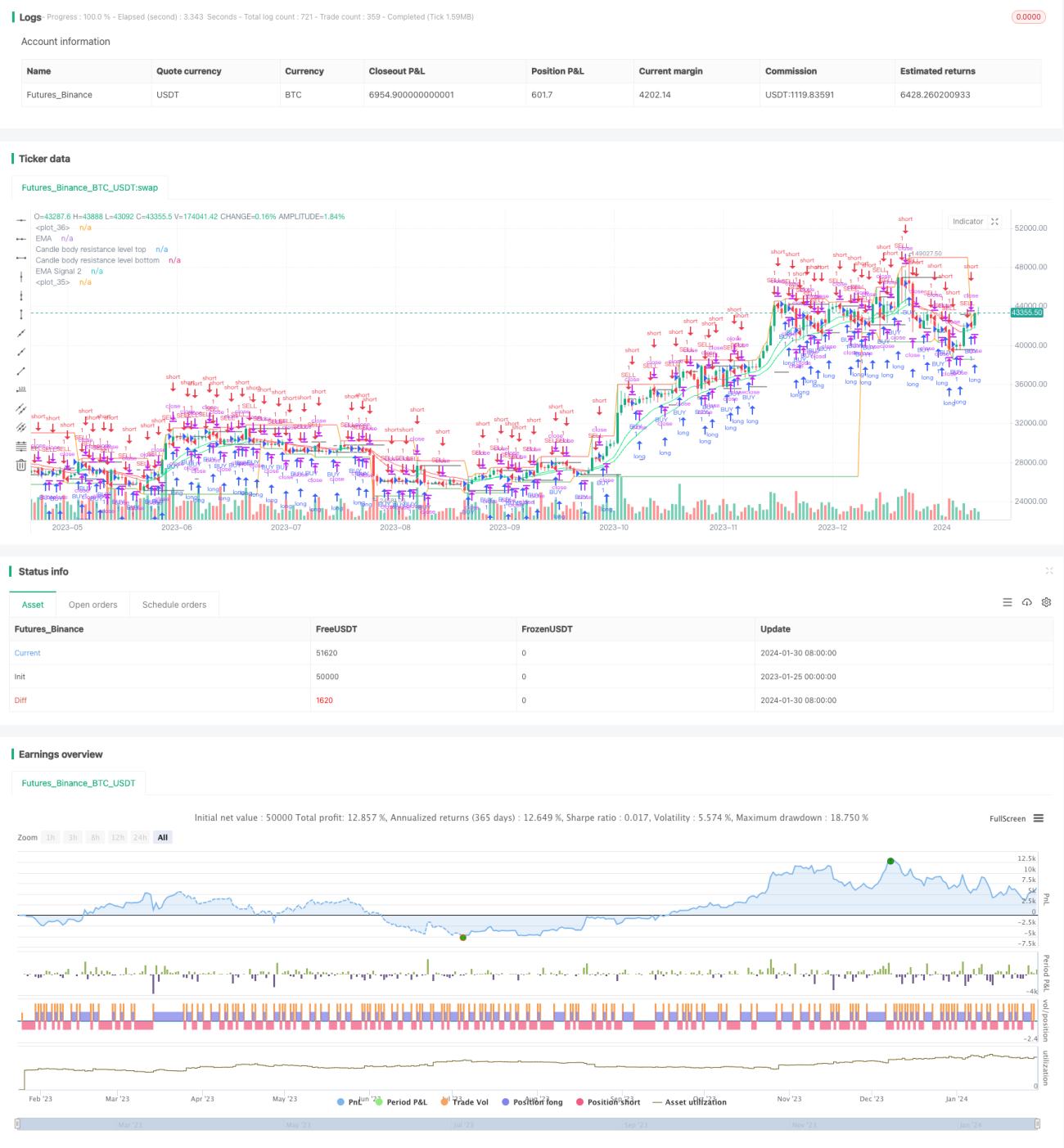

यह रणनीति बोलिंगर बैंड के ऊपर EMA संकेतकों के कई सेट जोड़ती है, मूल्य चैनल बनाती है और मूल्य उतार-चढ़ाव के पैटर्न का पता लगाती है। विशेष रूप से:

- K-लाइन बॉडी रेजिस्टेंस लेवल को प्लॉट करने के लिए BodyResistanceChannel इंडिकेटर का उपयोग करता है।

- बहु-दिवसीय सपोर्ट और रेजिस्टेंस लेवल तैयार करने के लिए Support/Resistance इंडिकेटर का उपयोग करता है।

- मूल्य प्रवृत्ति की दिशा निर्धारित करने के लिए डुअल EMA प्रणाली का उपयोग करता है।

- मूल्य वक्र को चिकना करने के लिए हल मूविंग एवरेज (Hull MA) इंडिकेटर का उपयोग करता है।

इसके आधार पर, पैटर्न पहचान का उपयोग करके रिवर्सल अवसरों का निर्धारण किया जाता है और आर्बिट्रेज ट्रेडिंग रणनीति तैयार की जाती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- मूल्य चैनल बनाने के लिए EMA के कई सेट का उपयोग करके मूल्य उतार-चढ़ाव की दिशा को स्पष्ट रूप से निर्धारित किया जा सकता है।

- हल मूविंग एवरेज लागू करने से मूल्य ब्रेकआउट के निर्णय को प्रभावी ढंग से चिकना किया जा सकता है।

- रिवर्सल पैटर्न और चैनल संकेतकों को मिलाकर उच्च संभावना और कम जोखिम वाली ट्रेडिंग प्राप्त की जाती है।

- बहु-स्तरीय संकेतक प्रणाली के निर्माण से ट्रेडिंग सिग्नल स्थिर और विश्वसनीय होते हैं।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- मूल्य चैनल के टूटने से भारी नुकसान का जोखिम। इसका समाधान मूविंग स्टॉप-लॉस का उपयोग करके प्रति ट्रेड नुकसान को कम करना है।

- रिवर्सल पैटर्न की गलत पहचान से गलत संकेतों का जोखिम। इसका समाधान मापदंडों को अनुकूलित करके पैटर्न पहचान की सटीकता में सुधार करना है।

- संकेतक मापदंडों के बेमेल होने से ट्रेडिंग सिग्नल की गुणवत्ता में गिरावट का जोखिम। इसका समाधान मल्टी-कॉम्बिनेशन पैरामीटर ऑप्टिमाइज़ेशन टेस्टिंग है।

अनुकूलन दिशाएँ

इस रणनीति को मुख्य रूप से निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

- EMA अवधि पैरामीटर संयोजन को अनुकूलित करना ताकि संकेतक बाजार की विशेषताओं से अधिक मेल खाएँ।

- स्टॉप-लॉस स्थिति को समायोजित करना, लाभ सुनिश्चित करते हुए प्रति ट्रेड नुकसान के जोखिम को अधिकतम कम करना।

- अस्थिरता-आधारित गतिशील पोजीशन साइज़िंग मॉड्यूल जोड़ना, जो प्रभावी रूप से जोखिम को नियंत्रित करता है।

- अधिक मूल्य पैटर्न खोजने और सिग्नल गुणवत्ता में सुधार करने के लिए डीप लर्निंग तकनीक का उपयोग करना।

निष्कर्ष

ट्रिपल मूविंग एवरेज स्विंग रणनीति मूल्य उतार-चढ़ाव के पैटर्न की गहराई से पड़ताल करती है, स्थिर और कुशल है, और दीर्घकालिक अनुप्रयोग और निरंतर अनुकूलन के योग्य है। निवेश के लिए तर्कसंगतता और धैर्य की आवश्यकता होती है, और क्रमिक ट्रेडिंग ही सफलता का मार्ग है।

- 1