इकिमोकू बादल प्रवृत्ति अनुसरण रणनीति

एक, रणनीति का नाम: संतुलन रूलर क्लाउड ट्रेंड ट्रैकिंग रणनीति

दो, रणनीति अवलोकन

यह रणनीति संतुलन रूलर क्लाउड संकेतक द्वारा प्रदान किए गए विभिन्न संकेतों का उपयोग करके एक शुद्ध प्रवृत्ति अनुसरण रणनीति तैयार करती है, जिसका उद्देश्य मध्यम से दीर्घकालिक प्रवृत्तियों को पकड़ना, सीमा-बद्ध अस्थिरता को फ़िल्टर करना और मजबूत प्रवृत्तियों की दिशा में ट्रैक करना है।

तीन, रणनीति सिद्धांत

यह रणनीति संतुलन रूलर क्लाउड संकेतक में ट्रांसफ़ॉर्मेशन लाइन, बेस लाइन और लैगिंग स्पैन आदि को मुख्य संकेतों के रूप में उपयोग करती है। दीर्घकालिक प्रवृत्ति के निर्णय में, मुख्य रूप से अग्र क्लाउड और पश्च क्लाउड के ऊपर-नीचे बदलते संबंध पर ध्यान केंद्रित किया जाता है; विशिष्ट प्रवेश और निकास समय के चुनाव में, ट्रांसफ़ॉर्मेशन लाइन और बेस लाइन का क्रॉस और कीमत और क्लाउड के बीच संबंध में बदलाव प्रमुख आधार हैं।

कुल मिलाकर, इस रणनीति का मुख्य तर्क है: मध्यम-दीर्घकालिक प्रवृत्ति की दिशा की पुष्टि करना -> मजबूत प्रवृत्ति के पुनः शुरू होने के अवसर की प्रतीक्षा करना -> प्रवृत्ति का अनुसरण करने के लिए प्रवेश करना -> ट्रेलिंग स्टॉप के साथ बाहर निकलना।

विशेष रूप से, मध्यम-दीर्घकालिक प्रवृत्ति का निर्धारण करते समय, अग्र क्लाउड और पश्च क्लाउड के बीच बदलते संबंध के आधार पर किया जाता है (यदि अग्र क्लाउड ऊपर है और हरा है, तो यह अपट्रेंड को दर्शाता है, अन्यथा डाउनट्रेंड)। जब मध्यम-दीर्घकालिक प्रवृत्ति की पुष्टि हो जाती है, तो ट्रांसफ़ॉर्मेशन लाइन और बेस लाइन के क्रॉस और कीमत के क्लाउड के माध्यम से टूटने के संकेत के आधार पर प्रवृत्ति के पुनः शुरू होने का निर्णय लिया जाता है, जो प्रवेश संकेत देता है; प्रवेश के बाद, बेस लाइन का उपयोग स्टॉप-लॉस लाइन के रूप में किया जाता है और ट्रेलिंग स्टॉप के माध्यम से बाहर निकल जाते हैं।

इस प्रकार, यह मध्यम-अल्पकालिक अस्थिरता को फ़िल्टर करता है और मजबूत प्रवृत्तियों के अवसरों को पकड़ सकता है, जिससे प्रतिभूति बाजार में दीर्घकालिक स्थिर अतिरिक्त रिटर्न प्राप्त होता है।

चार, रणनीति के लाभ

(ए) मध्यम-दीर्घकालिक प्रवृत्ति की दिशा निर्धारित करने के लिए संतुलन रूलर क्लाउड का उपयोग, जो मुख्य दिशा को पहचानने में सहायक है।

(बी) ट्रांसफ़ॉर्मेशन लाइन और बेस लाइन का क्रॉस और कीमत और क्लाउड के बीच संबंध में बदलाव प्रवेश समय निर्धारित करता है, जो प्रभावी रूप से अस्थिरता को फ़िल्टर कर सकता है और मजबूत प्रवृत्तियों को पकड़ सकता है।

(सी) ट्रेलिंग स्टॉप से बाहर निकलने की प्रणाली, बड़ी प्रवृत्तियों से लाभ प्राप्त करने के साथ-साथ व्यक्तिगत नुकसान को भी प्रभावी ढंग से नियंत्रित कर सकती है।

(डी) विभिन्न संतुलन रूलर क्लाउड संकेतों का संयोजन एक व्यवस्थित प्रवृत्ति अनुसरण रणनीति बनाता है, जो स्थिर रूप से अच्छा प्रदर्शन करती है।

पाँच, रणनीति जोखिम

(ए) मध्यम-दीर्घकालिक गलत निर्णय का प्रणालीगत जोखिम। यदि मध्यम-दीर्घकालिक प्रवृत्ति का निर्णय गलत है, तो बाद के सभी संचालन गलत दिशा के जोखिम का सामना करेंगे।

(बी) अनुपयुक्त प्रवेश समय चुनने से उत्पन्न जोखिम। यदि प्रवेश का समय ठीक से नहीं चुना गया, तो फँसने का खतरा है।

(सी) बहुत करीब ट्रेलिंग स्टॉप का जोखिम। यदि स्टॉप-लॉस दूरी बहुत करीब है, तो चरम बाजार स्थितियों में स्टॉप को तोड़ा जा सकता है, जिससे नुकसान हो सकता है।

(डी) अत्यधिक ट्रेडिंग आवृत्ति के कारण ट्रेडिंग लागत का बोझ। यदि पैरामीटर सेटिंग गलत है और ट्रेडिंग आवृत्ति बहुत अधिक हो जाती है, तो ट्रेडिंग लागत भी बढ़ जाती है।

छह, रणनीति अनुकूलन

(ए) विभिन्न संतुलन रूलर क्लाउड अवधि पैरामीटर संयोजनों का परीक्षण करके इष्टतम पैरामीटर खोजना।

(बी) प्रवेश की स्थितियों को अनुकूलित करना, अधिक सख्त फ़िल्टर डिज़ाइन करना ताकि प्रभावी प्रवेश सुनिश्चित हो सके।

(सी) स्टॉप-लॉस दूरी को समायोजित करना, जोखिम और लाभ के बीच इष्टतम संतुलन बनाना।

(डी) लाभ-लक्ष्य मूल्य जोड़ना, कीमत और प्रमुख संतुलन रूलर क्लाउड संकेतकों के बीच की दूरी के साथ मिलकर एक गतिशील लाभ तंत्र बनाना।

सात, सारांश

यह संतुलन रूलर क्लाउड ट्रेंड ट्रैकिंग रणनीति, प्रवृत्ति दिशा, प्रवेश समय और स्टॉप-लॉस निकास का निर्धारण करने के लिए संतुलन रूलर क्लाउड के कई संकेतों को एकीकृत करती है। व्यवहार में यह दिखाया गया है कि यह रणनीति प्रभावी रूप से मध्यम-दीर्घकालिक प्रवृत्तियों को पकड़ सकती है, अस्थिरता को फ़िल्टर कर सकती है और स्थिर रूप से अतिरिक्त रिटर्न प्राप्त कर सकती है। भविष्य में निरंतर अनुकूलन और परीक्षण के माध्यम से, रणनीति के प्रदर्शन में और सुधार की उम्मीद की जा सकती है, जिससे बेहतर रिटर्न प्राप्त हो सकता है।

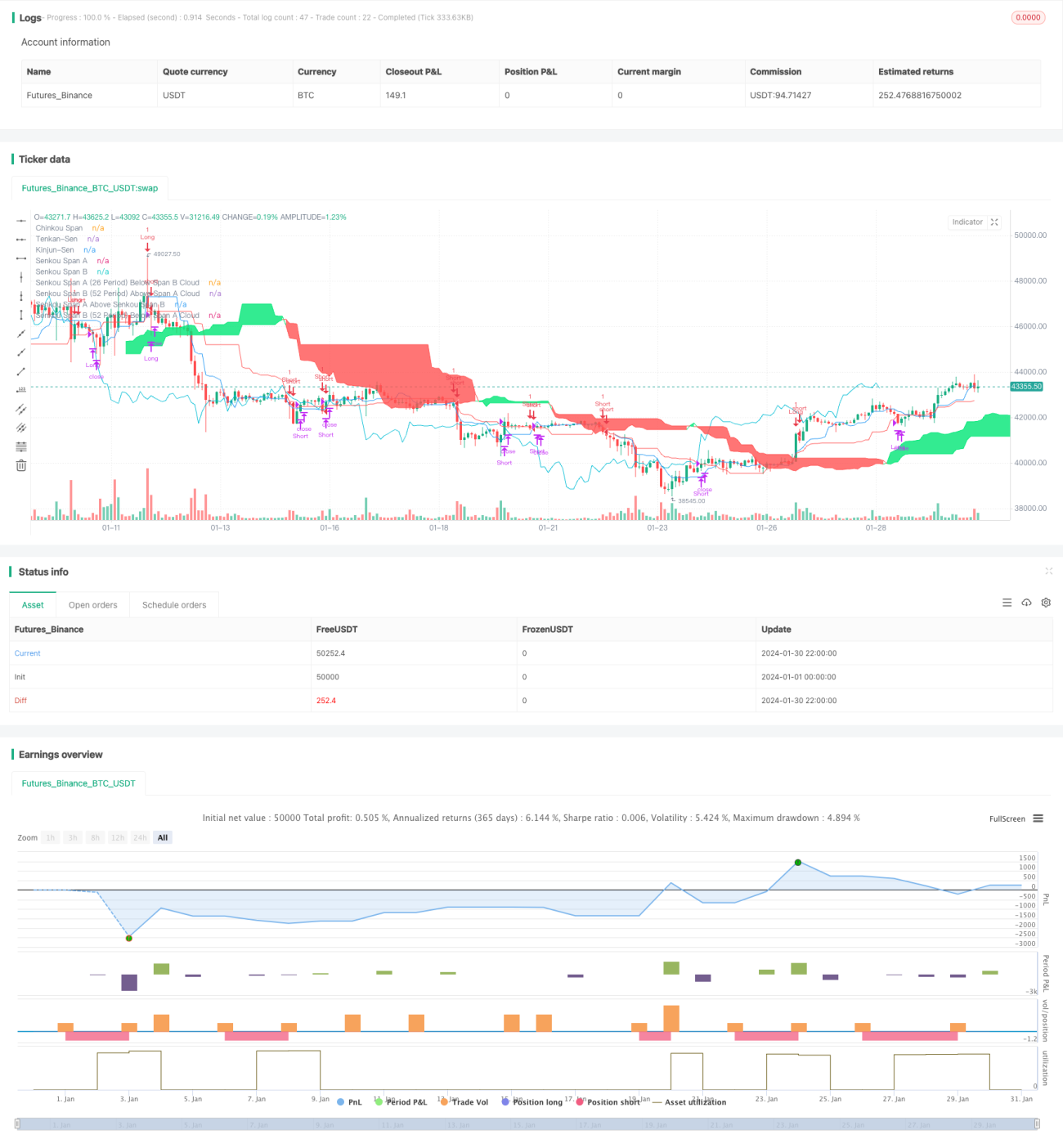

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Ichimoku trendfollowing", overlay=true, initial_capital=1000, commission_type=strategy.commission.cash_per_order, commission_value=0.04, slippage=2)

//***************************- 1