मूविंग एवरेज और स्टोकास्टिक आरएसआई रणनीति

अवलोकन

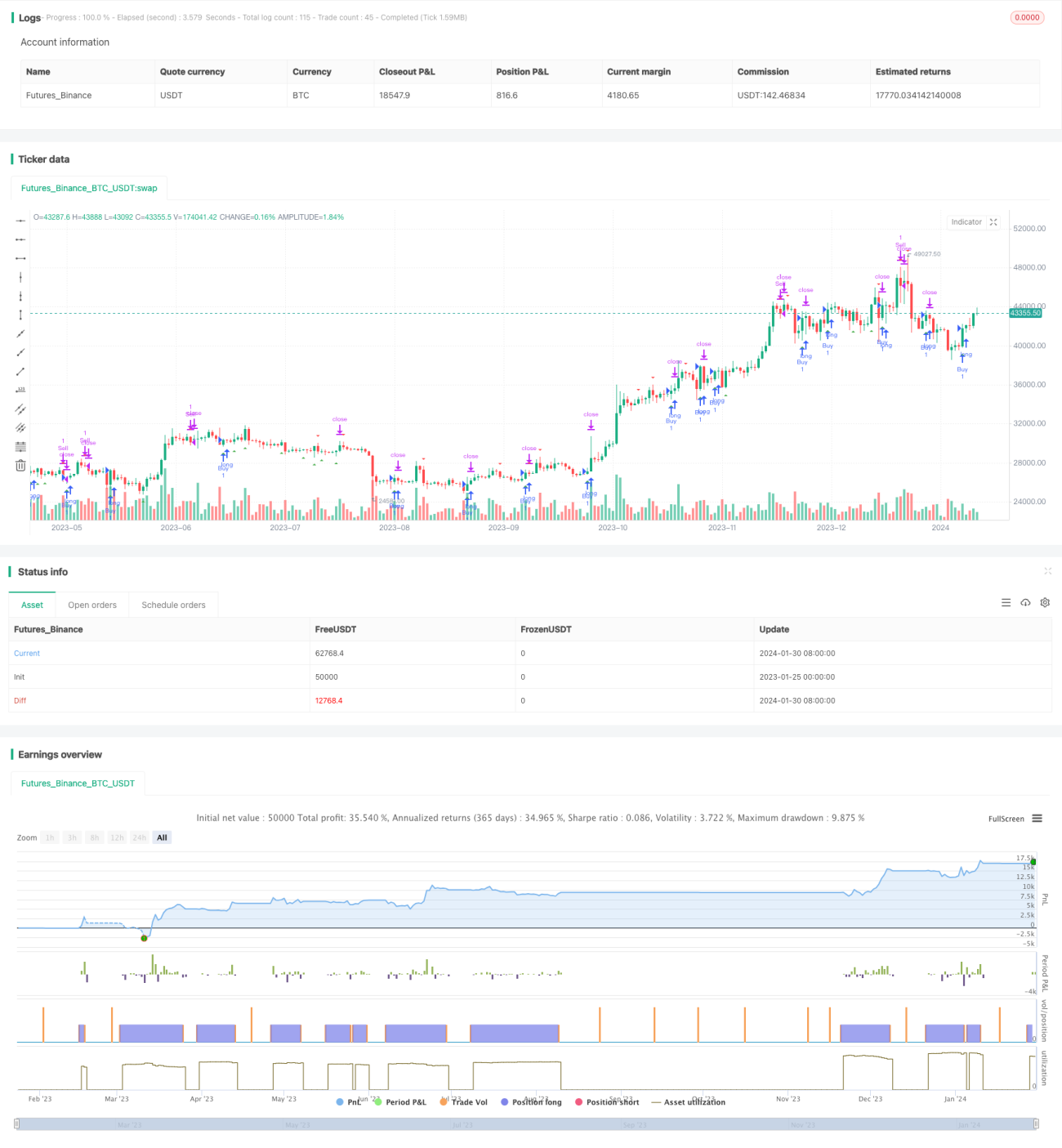

यह रणनीति बिटकॉइन और टीथर (BTC/USDT) के व्यापारिक जोड़े पर 3 मिनट के समय-सीमा में परीक्षण की गई है और बहुत अच्छे परिणाम दिए हैं। यह रणनीति ट्रेडिंग सिग्नल की पहचान करने के लिए मूविंग एवरेज और स्टोकेस्टिक आरएसआई (Stochastic RSI) का संयोजन करती है।

रणनीति का सिद्धांत

यह रणनीति दो अलग-अलग अवधियों के सिंपल मूविंग एवरेज का उपयोग करती है, जो 20-अवधि और 50-अवधि हैं। ये दो एवरेज मूल्य प्रवृत्ति का निर्धारण करने के लिए उपयोग किए जाते हैं। जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को ऊपर से पार करता है, तो यह तेजी (बुलिश) का संकेत होता है, और नीचे से पार करना मंदी (बेयरिश) का संकेत होता है।

स्टोकेस्टिक आरएसआई की गणना का सूत्र है: (RSI - न्यूनतम RSI)/(अधिकतम RSI - न्यूनतम RSI) * 100। यह संकेतक RSI के वर्तमान स्तर को हाल की अवधि में उच्चतम और न्यूनतम RSI के सापेक्ष दर्शाता है। जब स्टोकेस्टिक आरएसआई 20 को ऊपर से पार करता है, तो यह ओवरसोल्ड (अत्यधिक बिक्री) का संकेत है, और जब यह 80 को नीचे से पार करता है, तो यह ओवरबॉट (अत्यधिक खरीद) का संकेत है।

यह रणनीति प्रवृत्ति की दिशा निर्धारित करने के लिए मूविंग एवरेज का उपयोग करती है, और प्रवेश के समय के रूप में संभावित उलट बिंदुओं को पहचानने के लिए स्टोकेस्टिक आरएसआई का उपयोग करती है।

रणनीति के लाभों का विश्लेषण

अकेले मूविंग एवरेज या स्टोकेस्टिक आरएसआई का उपयोग करने की तुलना में, यह रणनीति दोनों के लाभों को मिलाकर प्रवृत्ति को बेहतर ढंग से पहचान सकती है, साथ ही संभावित उलट बिंदुओं का पता लगा सकती है, जिससे लाभ की संभावना बढ़ जाती है।

एकल संकेतक की तुलना में, यह रणनीति कई संकेतकों को जोड़ती है और सख्त प्रवेश नियम निर्धारित करती है, जो झूठे संकेतों को प्रभावी ढंग से फ़िल्टर कर सकती है और अनावश्यक व्यापार से बच सकती है।

यह रणनीति जोखिम को भी अच्छी तरह से नियंत्रित करती है, प्रत्येक बार केवल 2% फंड का उपयोग मार्जिन ट्रेडिंग के लिए करती है, जो एकल व्यापार के नुकसान के प्रभाव को सीमित कर सकती है।

रणनीति के जोखिमों का विश्लेषण

यह रणनीति मुख्य रूप से ट्रेडिंग सिग्नल निर्धारित करने के लिए तकनीकी संकेतकों पर निर्भर करती है। यदि संकेतक विफल हो जाते हैं, तो गलत सिग्नल उत्पन्न हो सकते हैं जिससे नुकसान हो सकता है। इसके अलावा, संकेतक पैरामीटर का अनुचित सेटिंग भी रणनीति के प्रदर्शन को प्रभावित कर सकता है।

अत्यधिक अस्थिर बाजार की स्थितियों में, स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स को तोड़ा जा सकता है, जिससे नुकसान बढ़ने का जोखिम होता है।

रणनीति के सुधार की दिशाएँ

अधिक मूविंग एवरेज संयोजनों और पैरामीटरों का परीक्षण किया जा सकता है ताकि सर्वश्रेष्ठ पैरामीटर संयोजन पाया जा सके। अन्य मोमेंटम संकेतकों जैसे केडी (KD), आरएसआई (RSI) आदि को मूविंग एवरेज के साथ जोड़ने का भी प्रयास किया जा सकता है।

विभिन्न क्रिप्टोकरेंसी की विशेषताओं के अनुसार सर्वश्रेष्ठ स्टॉप-लॉस और टेक-प्रॉफिट मोड का चयन किया जा सकता है, जिससे जोखिम को और नियंत्रित किया जा सके।

मशीन लर्निंग एल्गोरिदम को शामिल किया जा सकता है ताकि पैरामीटर सेटिंग और सिग्नल निर्णय नियमों को स्वचालित रूप से अनुकूलित किया जा सके, जिससे रणनीति अधिक मजबूत और अनुकूलनीय हो सके।

सारांश

यह रणनीति ट्रेडिंग सिग्नल निर्धारित करने के लिए मूविंग एवरेज और स्टोकेस्टिक आरएसआई संकेतक को सफलतापूर्वक जोड़ती है। एकल तकनीकी संकेतक की तुलना में, यह रणनीति अधिक विश्वसनीय ट्रेडिंग सिग्नल प्रदान कर सकती है। सख्त जोखिम नियंत्रण और पैरामीटर अनुकूलन के माध्यम से, यह रणनीति स्थिर लाभ प्राप्त करने की संभावना रखती है।

- 1