स्वर्ण बोलिंजर बैंड गैप रिटर्न सिस्टम

अवलोकन

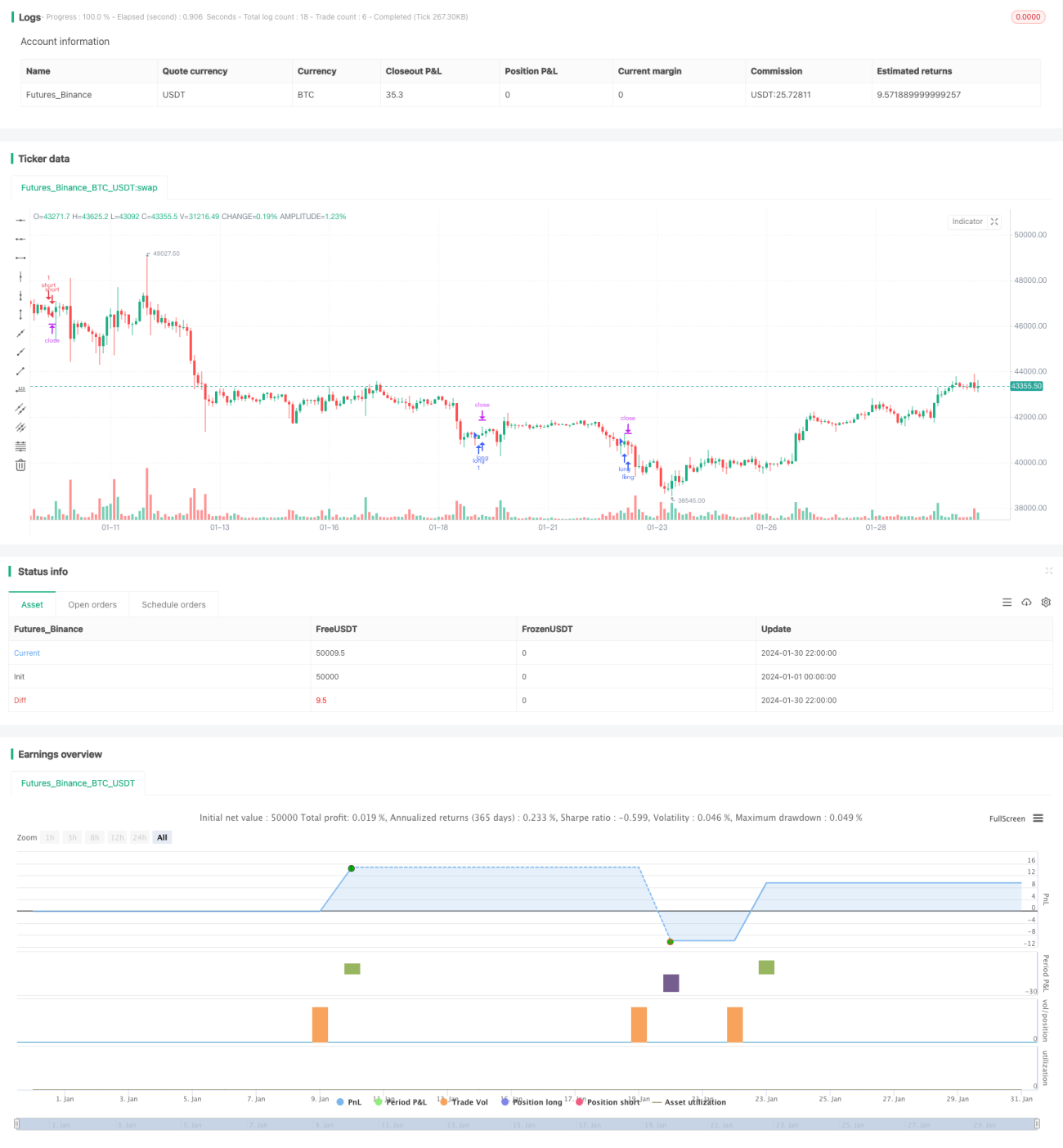

यह बोलिंजर बैंड पर आधारित एक विदेशी मुद्रा गैप अल्पावधि व्यापार प्रणाली है। यह प्रमुख मुद्रा जोड़ों के लिए उपयुक्त है, जिसमें व्यापार शुल्क 1 पिप से कम होना आवश्यक है, और समय सीमा 1-15 मिनट के बीच होनी चाहिए।

रणनीति का सिद्धांत

यह प्रणाली व्यापार के अवसरों की पहचान करने के लिए बोलिंजर बैंड, RSI और ADX तीन संकेतकों का उपयोग करती है।

बोलिंजर बैंड का उपयोग मूल्य के ब्रेकआउट की पहचान करने के लिए किया जाता है। जब मूल्य ऊपरी बैंड को तोड़ता है, तो तेजी (लॉन्ग) माना जाता है; जब मूल्य निचले बैंड को तोड़ता है, तो मंदी (शॉर्ट) माना जाता है। RSI का उपयोग झूठे ब्रेकआउट से बचने के लिए किया जाता है। केवल जब RSI उलट जाता है (अधिक खरीद क्षेत्र से गिरता है या अधिक बिक्री क्षेत्र से ऊपर उठता है), तब ब्रेकआउट को मान्य माना जाता है। ADX का उपयोग स्पष्ट प्रवृत्ति के बिना बाजारों को फ़िल्टर करने के लिए किया जाता है; केवल जब ADX 32 से कम होता है तब प्रवेश किया जाता है।

विशिष्ट प्रवेश नियम इस प्रकार हैं: लॉन्ग प्रविष्टि के लिए मूल्य को ऊपरी बैंड को तोड़ना आवश्यक है, RSI को अधिक बिक्री क्षेत्र से ऊपर उठना चाहिए और 30 रेखा को पार करना चाहिए, साथ ही ADX 32 से कम होना चाहिए; शॉर्ट प्रविष्टि के लिए मूल्य को निचले बैंड को तोड़ना आवश्यक है, RSI को अधिक खरीद क्षेत्र से नीचे गिरना चाहिए और 70 रेखा को पार करना चाहिए, साथ ही ADX 32 से कम होना चाहिए।

निकास नियमों में स्टॉप लॉस/टेक प्रॉफिट और मध्य रेखा की ओर वापसी शामिल है। विशेष रूप से: निश्चित स्टॉप लॉस और टेक प्रॉफिट बिंदु निर्धारित किए जाते हैं; जब मूल्य बोलिंजर मध्य रेखा पर वापस आ जाता है, तो स्थिति बंद कर दी जाती है।

लाभ विश्लेषण

इस प्रणाली के निम्नलिखित लाभ हैं:

-

बोलिंजर बैंड का उपयोग मूल्य के गैप मूवमेंट को पकड़ने में सक्षम बनाता है, जिसमें लाभ की अच्छी संभावना होती है।

-

RSI संकेतक के साथ संयोजन झूठे ब्रेकआउट से बचने में मदद करता है, जिससे लाभ की संभावना बढ़ जाती है।

-

ADX संकेतक का उपयोग स्पष्ट प्रवृत्ति के बिना बाजारों को फ़िल्टर करने में मदद करता है, जिससे अनावश्यक व्यापार से बचा जा सकता है।

-

मध्य रेखा पर वापसी के साथ निकास अधिकांश लाभ को लॉक कर सकता है और लाभ के वापस जाने से बचा सकता है।

-

उच्च लीवरेज व्यापार के लिए उपयुक्त है, जो तेजी से लाभ बढ़ा सकता है।

जोखिम विश्लेषण

इस प्रणाली में कुछ जोखिम भी हैं:

-

गैप ब्रेकआउट पर निर्भरता; यदि मूल्य गैप को पकड़ने में असमर्थ है, तो लाभ नहीं हो सकता।

-

बैकटेस्ट डेटा में फिटिंग का जोखिम। वास्तविक बाजार बैकटेस्ट परिणामों को दोहरा नहीं सकता।

-

प्रवृत्ति की अवधि बहुत छोटी हो सकती है, और साइडवेज बाजार में भी हानि हो सकती है।

-

उच्च लीवरेज जोखिम को बढ़ाता है। एकल हानि बड़ी हो सकती है।

-

व्यापार का समय सीमित है, जिससे कुछ व्यापार के अवसर छूट सकते हैं।

अनुकूलन दिशा

इस प्रणाली को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

मापदंडों को अनुकूलित करना, संकेतकों के प्रभाव में सुधार करना। जैसे बोलिंजर बैंड की अवधि, RSI पैरामीटर आदि बदलना।

-

फ़िल्टरिंग शर्तों को जोड़ना या सुधारना, लाभदायक व्यापारों का अनुपात बढ़ाना। जैसे अधिक संकेतकों या मौलिक तत्वों को शामिल करना।

-

स्टॉप लॉस/टेक प्रॉफिट रणनीति को अनुकूलित करना, प्रति व्यापार लाभ को अधिकतम करना। जैसे ट्रेलिंग स्टॉप, ATR आधारित स्टॉप आदि।

-

उपयुक्त लीवरेज स्तर को स्वचालित रूप से निर्धारित करना। अपेक्षित लाभ को अधिकतम करना।

-

मशीन लर्निंग तकनीकों का उपयोग करके स्वचालित रूप से इष्टतम पैरामीटर खोजना। मैन्युअल स्कैनिंग से बचना।

सारांश

गोल्ड बोलिंजर बैंड गैप रिटर्न सिस्टम एक विशिष्ट अल्पावधि ब्रेकआउट प्रणाली है। यह मूल्य गैप से उत्पन्न लाभ के अवसरों को पकड़ता है। साथ ही, यह कई संकेतकों का उपयोग करके फ़िल्टर करता है, और बैकटेस्ट में अच्छी लाभप्रदता दिखाता है। हालांकि, वास्तविक व्यापार परीक्षण अभी भी सत्यापित किया जाना बाकी है; तरलता और स्लिपेज का भी परिणामों पर कुछ प्रभाव पड़ सकता है। कुल मिलाकर, यह एक संभावित अल्पावधि व्यापार रणनीति है, जो वास्तविक व्यापार परीक्षण और अनुकूलन के योग्य है।

- 1