दोहरी मूविंग एवरेज और RSI संकेतक की लॉन्ग-शॉर्ट क्रॉसओवर रणनीति

यह रणनीति डबल मूविंग एवरेज और RSI इंडिकेटर का संयोजन करके एक लॉन्ग-शॉर्ट क्रॉसओवर ट्रेडिंग रणनीति बनाती है। यह रणनीति मध्यम से दीर्घकालिक रुझानों को पकड़ सकती है, साथ ही अल्पकालिक संकेतकों का उपयोग करके अनावश्यक उतार-चढ़ाव से बच सकती है।

रणनीति का सिद्धांत

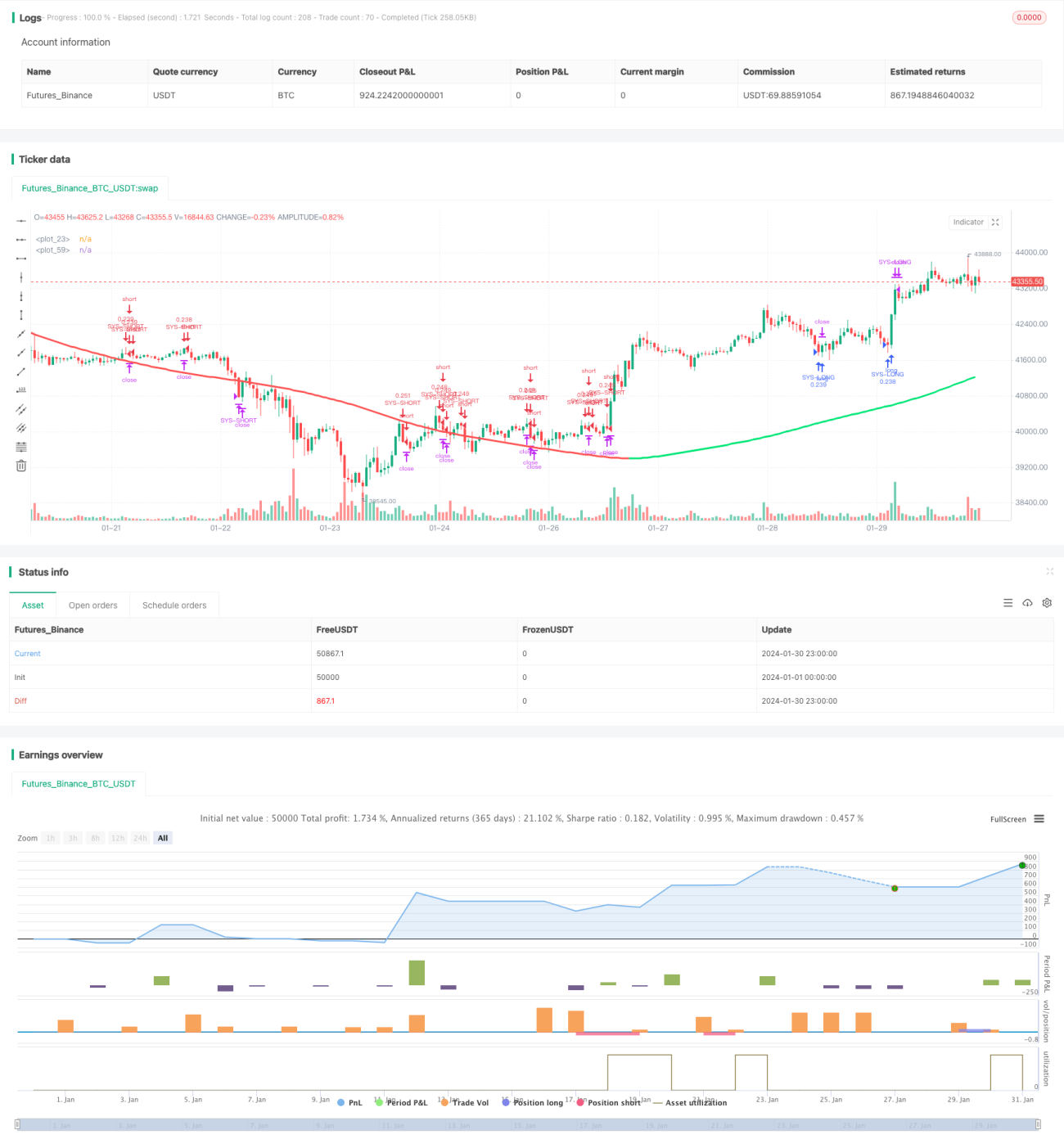

यह रणनीति दो मूविंग एवरेज के सेट का उपयोग करती है: तेज़ मूविंग एवरेज (EMA 59 और EMA 82) और धीमा मूविंग एवरेज (EMA 96 और EMA 95)। जब कीमत नीचे से ऊपर की ओर तेज़ मूविंग एवरेज को पार करती है, तो लॉन्ग किया जाता है; जब कीमत ऊपर से नीचे की ओर तेज़ मूविंग एवरेज को पार करती है, तो शॉर्ट किया जाता है। साथ ही, RSI इंडिकेटर के ओवरबॉट और ओवरसोल्ड क्षेत्रों का उपयोग ट्रेड सिग्नल की पुष्टि और स्टॉप-लॉस के लिए किया जाता है।

विशेष रूप से, जब तेज़ EMA धीमी EMA को ऊपर की ओर पार करती है, तो एक लॉन्ग सिग्नल उत्पन्न होता है। इस समय यदि RSI 30 से कम (ओवरसोल्ड क्षेत्र) है, तो लॉन्ग एंट्री की जाती है। जब तेज़ EMA धीमी EMA को नीचे की ओर पार करती है, तो एक शॉर्ट सिग्नल उत्पन्न होता है। यदि इस समय RSI 70 से अधिक (ओवरबॉट क्षेत्र) है, तो शॉर्ट एंट्री की जाती है।

डबल मूविंग एवरेज का लाभ यह है कि यह मध्यम से दीर्घकालिक रुझानों के बदलावों को बेहतर ढंग से पहचान सकता है। RSI इंडिकेटर कुछ झूठे ब्रेकआउट से होने वाले शोर ट्रेडों को फ़िल्टर कर सकता है।

रणनीति के लाभ

- डबल मूविंग एवरेज का उपयोग करके मध्यम से दीर्घकालिक रुझानों को पकड़ना

- RSI इंडिकेटर शोर ट्रेडों को फ़िल्टर करता है

- ट्रेंड फॉलोइंग और रिवर्सल ट्रेडिंग का संयोजन

- ट्रेडिंग तर्क सरल और स्पष्ट है

जोखिम विश्लेषण

- अत्यधिक अस्थिर बाजारों में, मूविंग एवरेज द्वारा उत्पन्न ट्रेड सिग्नल भ्रामक हो सकते हैं

- RSI इंडिकेटर कुछ बाजार स्थितियों में भी विफल हो सकता है

- स्टॉप-लॉस बिंदु सेट करते समय सावधानी बरतनी चाहिए, ताकि वे बहुत ढीले या बहुत तंग न हों

रणनीति अनुकूलन के दिशानिर्देश

- लंबी अवधि के मूविंग एवरेज के कॉम्बिनेशन का परीक्षण करें

- विभिन्न पैरामीटर समायोजन का प्रयास करें, जैसे RSI के तेजी और मंदी के क्षेत्रों में बदलाव

- अतिरिक्त फ़िल्टरिंग शर्तें जोड़ें, जैसे वॉल्यूम इंडिकेटर

- ATR जैसे इंडिकेटर के साथ डायनामिक स्टॉप-लॉस का उपयोग करके स्टॉप-लॉस रणनीति को अनुकूलित करें

सारांश

यह रणनीति डबल मूविंग एवरेज के ट्रेंड फॉलोइंग और RSI इंडिकेटर के रिवर्सल ट्रेडिंग को एकीकृत करती है। डबल EMA मध्यम से दीर्घकालिक रुझान की दिशा का पालन करती है, जबकि RSI का उपयोग ट्रेड सिग्नल की वैधता की पुष्टि और स्टॉप-लॉस के लिए किया जाता है। यह एक सरल और व्यावहारिक लॉन्ग-शॉर्ट क्रॉसओवर रणनीति है, जो पैरामीटर समायोजन और अनुकूलन के माध्यम से विभिन्न बाजार स्थितियों के अनुकूल हो सकती है।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Swing Hull/rsi/EMA Strategy", overlay=true,default_qty_type=strategy.cash,default_qty_value=10000,scale=true,initial_capital=10000,currency=currency.USD)

//A Swing trading strategy that use a combination of indicators, rsi for target, hull for overall direction enad ema for entering the martket.- 1