इचिमोकू बादल मात्रात्मक रणनीति

अवलोकन

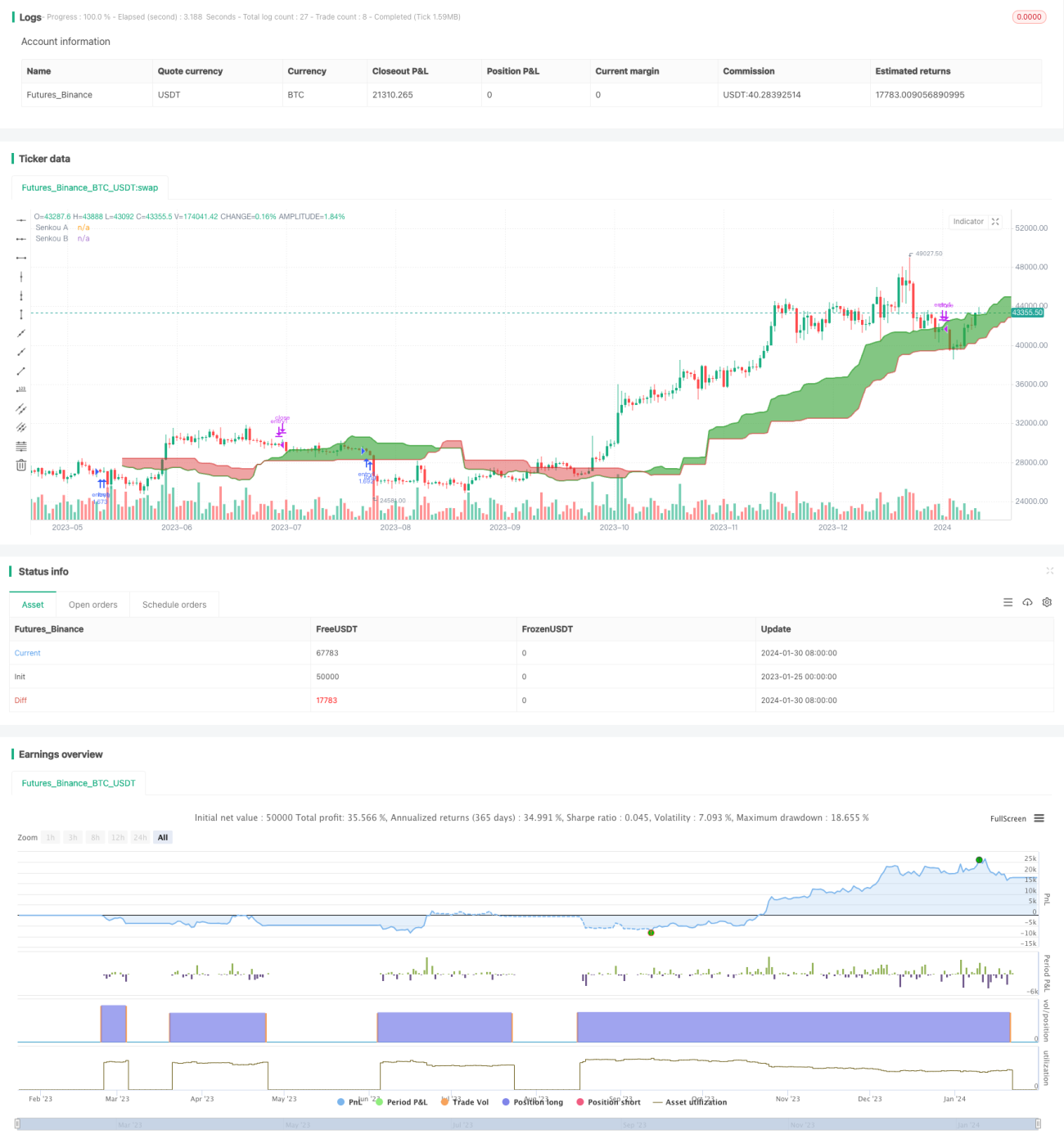

यह रणनीति इचिमोकू क्लाउड चार्ट संकेतक पर आधारित है, जो टेनकान लाइन, किजुन लाइन, लीडिंग लाइन और क्लाउड का उपयोग करके बुलिश और बियरिश सिग्नल की पहचान करती है और स्वचालित ट्रेडिंग को सक्षम बनाती है। यह रणनीति मानक इचिमोकू मॉडल और TradingView रणनीति परीक्षक की अनुकूलन सुविधाओं को जोड़ती है, जो शुरुआती और अनुभवी व्यापारियों दोनों के लिए उपयुक्त है।

रणनीति सिद्धांत

यह रणनीति मानक इचिमोकू मॉडल का उपयोग करती है, जिसमें टेनकान लाइन, किजुन लाइन, लीडिंग लाइन, क्लाउड ए लाइन और क्लाउड बी लाइन शामिल हैं। रणनीति इन लाइनों के क्रॉसओवर की तुलना करके बुलिश और बियरिश सिग्नल का निर्धारण करती है।

विशेष रूप से, जब टेनकान लाइन किजुन लाइन को ऊपर से पार करती है तो बुलिश सिग्नल उत्पन्न होता है; जब टेनकान लाइन किजुन लाइन को नीचे से पार करती है तो बियरिश सिग्नल उत्पन्न होता है। इसके अलावा, क्रॉसओवर के समय टेनकान लाइन और क्लाउड की सापेक्ष स्थिति के आधार पर तीन प्रकार के सिग्नल होते हैं: मजबूत सिग्नल, तटस्थ सिग्नल और कमजोर सिग्नल। उदाहरण के लिए, यदि टेनकान लाइन क्रॉसओवर के समय क्लाउड की दोनों लाइनों से ऊपर है, तो यह एक मजबूत बुलिश सिग्नल है।

यह रणनीति समृद्ध अनुकूलन पैरामीटर प्रदान करती है, जिससे उपयोगकर्ता स्वतंत्र रूप से एंट्री और एग्जिट सिग्नल के संयोजन चुन सकते हैं और अपनी स्वयं की ट्रेडिंग रणनीति लागू कर सकते हैं।

रणनीति के लाभ

- इचिमोकू मॉडल की उन्नत तकनीकी विश्लेषण क्षमताओं और TradingView रणनीति परीक्षक की अनुकूलन क्षमता का संयोजन

- विभिन्न प्रकार के व्यापारियों के लिए उपयुक्त कई पैरामीटर सेटिंग विकल्प प्रदान करता है

- वास्तविक समय में अपडेट और विज़ुअलाइज़्ड क्लाउड चार्ट, जो प्रवृत्ति दिशा को स्पष्ट रूप से पहचानने में मदद करता है

- बैकटेस्ट डेटा के माध्यम से पैरामीटर को ऑप्टिमाइज़ किया जा सकता है और रणनीति के प्रभाव का परीक्षण किया जा सकता है

रणनीति जोखिम

- इचिमोकू मॉडल आसानी से झूठे सिग्नल उत्पन्न कर सकता है, इसलिए कीमत की वास्तविक स्थिति के साथ मिलाकर निर्णय लेना आवश्यक है

- पैरामीटर विकल्पों की अधिकता के कारण शुरुआती लोग भ्रमित हो सकते हैं

- क्लाउड चार्ट में देरी होती है, इसलिए यह तेजी से बढ़ती या गिरती कीमतों का पीछा करने के लिए उपयुक्त नहीं है

- बैकटेस्ट डेटा वास्तविक बाजार प्रदर्शन के बराबर नहीं है, वास्तविक ट्रेडिंग में सावधानी बरतें

रणनीति ऑप्टिमाइज़ेशन दिशाएँ

- पैरामीटर ऑप्टिमाइज़ करें और सर्वोत्तम पैरामीटर संयोजन खोजें

- झूठे सिग्नल को फ़िल्टर करने के लिए अन्य संकेतकों के साथ संयोजन करें

- स्टॉप-लॉस और टेक-प्रॉफिट तर्क जोड़ें, प्रति ट्रेड जोखिम को नियंत्रित करें

- ट्रेडिंग उपकरण, समय सीमा आदि जैसी स्थितियों के प्रभाव पर विचार करें

- वास्तविक ट्रेडिंग में सत्यापित करें और वास्तविक ट्रेडिंग के अनुसार पैरामीटर समायोजित करें

सारांश

इचिमोकू क्लाउड मॉडल, एक नई पीढ़ी के तकनीकी विश्लेषण उपकरण के रूप में, TradingView प्लेटफ़ॉर्म की विज़ुअलाइज़ेशन और रणनीति विकास क्षमताओं के साथ मिलकर, मात्रात्मक व्यापारियों को मजबूत तकनीकी सहायता प्रदान करता है। यह रणनीति दोनों के लाभों का पूरा उपयोग करती है और एक स्वचालित ट्रेडिंग प्रणाली स्थापित करती है। यद्यपि इसमें अभी भी ऑप्टिमाइज़ेशन की गुंजाइश है, लेकिन इसने पहले से ही महत्वपूर्ण अनुप्रयोग क्षमता दिखाई है। पैरामीटर समायोजन और कार्य विस्तार के निरंतर सुधार के साथ, यह रणनीति मुख्यधारा की मात्रात्मक ट्रेडिंग रणनीतियों में से एक बनने की उम्मीद है।

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1