रेन्को औसत वास्तविक रेंज पर आधारित प्रवृत्ति उलट रणनीति

अवलोकन

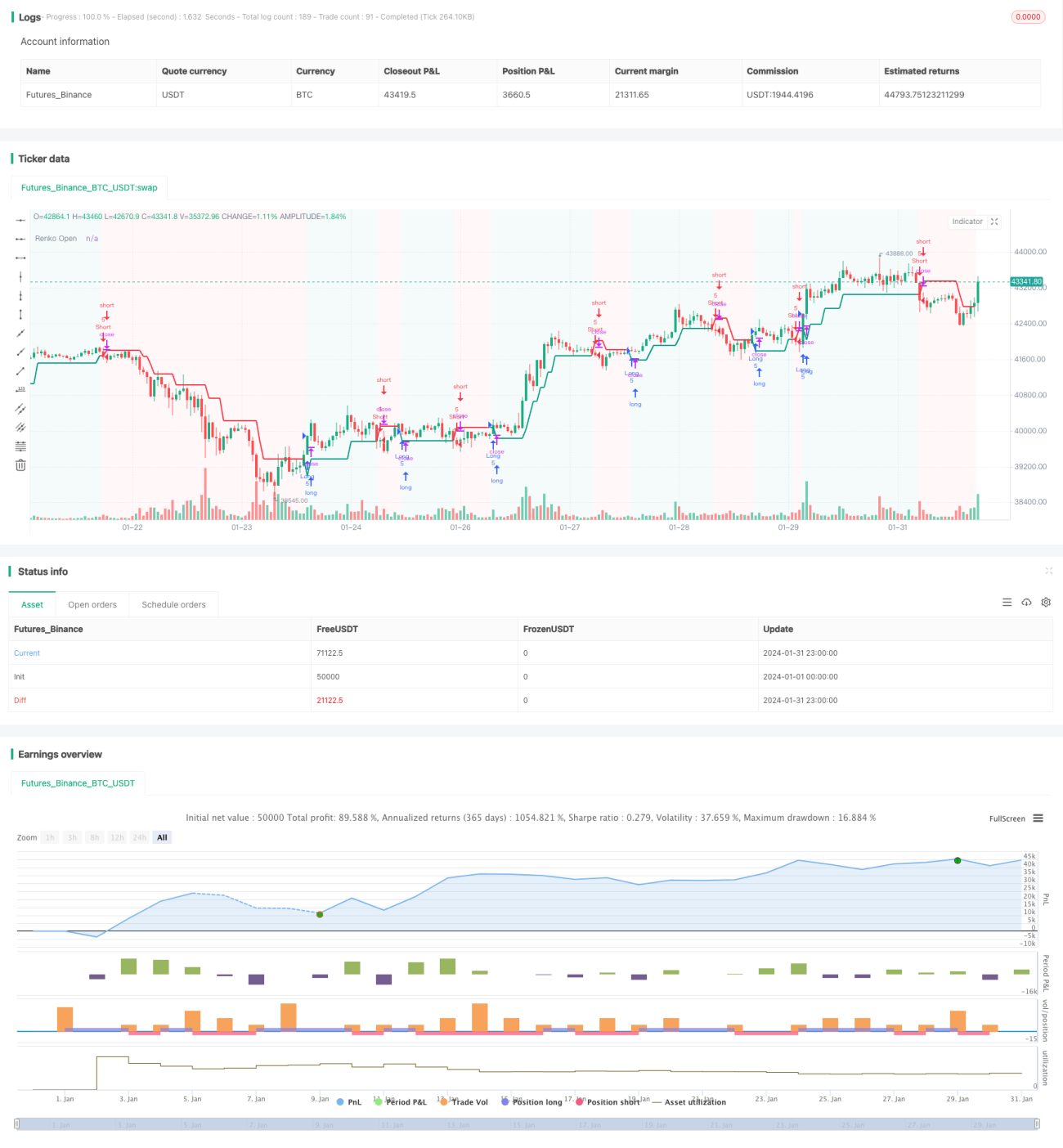

Renko औसत वास्तविक सीमा (ATR) प्रवृत्ति उत्क्रमण रणनीति (Renko ATR Trend Reversal Strategy) एक अनोखी ट्रेडिंग रणनीति है जिसका उद्देश्य Renko चार्ट को औसत वास्तविक सीमा (ATR) संकेतक के साथ जोड़कर वित्तीय बाजारों में प्रवृत्ति उत्क्रमण बिंदुओं की पहचान करना है। यह रणनीति Renko चार्ट के विलंबित प्लॉटिंग मुद्दे को समाप्त करती है, टर्निंग पॉइंट्स को सटीक रूप से पकड़ने में सक्षम होती है, और ट्रेडिंग निर्णयों के लिए स्पष्ट संकेत प्रदान करती है।

रणनीति का सिद्धांत

Renko ईंट जनरेशन

रणनीति पहले एक निश्चित अवधि में ATR के मान की गणना करती है, और इस ATR को आधार मानकर Renko चार्ट के ईंट का आकार निर्धारित करती है। जब कीमत में एक ATR से अधिक परिवर्तन होता है, तो एक नई Renko ईंट बनती है। इस प्रकार, Renko चार्ट बाजार की अस्थिरता के अनुकूल स्वचालित रूप से समायोजित होता है, अधिक अस्थिरता पर बड़े ईंट आकार और कम अस्थिरता पर छोटे ईंट आकार सेट करता है।

खरीद और बिक्री सिग्नल जनरेशन

जब Renko का ओपनिंग प्राइस क्लोजिंग प्राइस के नीचे क्रॉस करता है, तो खरीद सिग्नल उत्पन्न होता है; जब Renko का ओपनिंग प्राइस क्लोजिंग प्राइस के ऊपर क्रॉस करता है, तो बिक्री सिग्नल उत्पन्न होता है। ये सिग्नल संभावित प्रवृत्ति उत्क्रमण बिंदुओं को चिह्नित करते हैं।

स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग

यह रणनीति उपयोगकर्ता द्वारा परिभाषित स्टॉप-लॉस प्रतिशत और टेक-प्रॉफिट प्रतिशत के अनुसार, Renko ओपनिंग प्राइस को आधार बनाकर प्रत्येक ट्रेड के लिए गतिशील रूप से स्टॉप-लॉस और टेक-प्रॉफिट स्तर सेट करती है, जिससे प्रत्येक ट्रेड के जोखिम और लाभ को नियंत्रित किया जा सके।

लाभ विश्लेषण

विलंबित प्लॉटिंग का उन्मूलन

यह रणनीति Renko के ओपनिंग और क्लोजिंग प्राइस की मैन्युअल गणना करके विलंबित प्लॉटिंग के मुद्दे को समाप्त करती है, जिससे सिग्नल का उत्पादन अधिक सटीक और समय पर होता है।

बाजार अस्थिरता के लिए स्वचालित अनुकूलन

ATR संकेतक पर आधारित Renko ईंट आकार सेटिंग रणनीति को विभिन्न बाजार स्थितियों में मूल्य अस्थिरता के लिए स्वचालित रूप से अनुकूलित करने में सक्षम बनाती है।

गतिशील स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग

यह रणनीति प्रत्येक ट्रेड के लिए गतिशील स्टॉप-लॉस और टेक-प्रॉफिट तंत्र स्थापित करती है, जो बाजार की अस्थिरता की डिग्री के अनुसार जोखिम को नियंत्रित कर सकती है।

सरलीकृत चार्ट दृश्य

Renko चार्ट स्वयं बाजार के शोर को फ़िल्टर कर सकता है, प्रवृत्ति उत्क्रमण की पहचान करने पर स्पष्ट और संक्षिप्त दृश्य प्रभाव प्रदान करता है।

जोखिम विश्लेषण

पैरामीटर ऑप्टिमाइज़ेशन जोखिम

उपयोगकर्ताओं को विभिन्न बाजार वातावरणों के अनुकूल होने के लिए ATR अवधि, स्टॉप-लॉस प्रतिशत और टेक-प्रॉफिट प्रतिशत जैसे मापदंडों को अनुकूलित करने की आवश्यकता होती है। यदि पैरामीटर अनुचित तरीके से सेट किए जाते हैं, तो रणनीति का प्रदर्शन खराब हो सकता है।

अचानक घटना जोखिम

प्रमुख आर्थिक घटनाएं या नीतियां तेजी से वॉल्यूम बढ़ा सकती हैं, जिससे स्टॉप-लॉस या टेक-प्रॉफिट स्तर टूट सकते हैं और बड़ा नुकसान हो सकता है।

उत्क्रमण विफलता जोखिम

कुछ मामलों में, ट्रेडिंग सिग्नल द्वारा निर्धारित उत्क्रमण विफल हो सकता है, जिससे कीमत उत्क्रमण की दिशा में आगे बढ़ने में असमर्थ रहती है, जिसके परिणामस्वरूप नुकसान होता है।

अनुकूलन दिशाएँ

कई समय सीमाओं का संयोजन

उच्च समय सीमा पर बड़े प्रवृत्तियों का निर्धारण किया जा सकता है, जिससे प्रतिकूल प्रवृत्ति (काउंटर-ट्रेंड) ट्रेडिंग से बचा जा सके। निम्न समय सीमा पर झूठे संकेतों को फ़िल्टर भी किया जा सकता है।

अन्य संकेतकों के साथ संयोजन

मोमेंटम संकेतकों, वोलैटिलिटी संकेतकों आदि के साथ उपयोग करने से संकेतों की गुणवत्ता में सुधार हो सकता है और गलत संकेतों से बचा जा सकता है।

गतिशील टेक-प्रॉफिट अनुपात समायोजन

बाजार की अस्थिरता की डिग्री और प्रवेश बिंदु से नवीनतम कीमत की दूरी के अनुसार टेक-प्रॉफिट अनुपात को गतिशील रूप से समायोजित किया जा सकता है।

सारांश

Renko औसत वास्तविक सीमा प्रवृत्ति उत्क्रमण रणनीति Renko चार्ट और ATR संकेतक के संयोजन का उपयोग करके वित्तीय बाजारों में टर्निंग पॉइंट्स की सफलतापूर्वक पहचान करती है। इस रणनीति में विलंबित प्लॉटिंग को समाप्त करना, बाजार अस्थिरता के लिए स्वचालित अनुकूलन, और गतिशील स्टॉप-लॉस/टेक-प्रॉफिट जैसे लाभ हैं। साथ ही, उपयोगकर्ताओं को पैरामीटर सेटिंग और ऑप्टिमाइज़ेशन जोखिमों के साथ-साथ अचानक घटनाओं और उत्क्रमण विफलता के जोखिमों से सावधान रहने की आवश्यकता है। एकाधिक समय सीमा विश्लेषण, संकेतक संयोजन और टेक-प्रॉफिट समायोजन जैसे तरीकों के माध्यम से इस रणनीति को आगे अनुकूलित किया जा सकता है और इसकी प्रभावशीलता में सुधार किया जा सकता है।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='[tradinghook] - Renko Trend Reversal Strategy', shorttitle='[tradinghook] - Renko TRS', overlay=true ,initial_capital = 100, commission_value = 0.05, default_qty_value = 5)

// INPUTS- 1