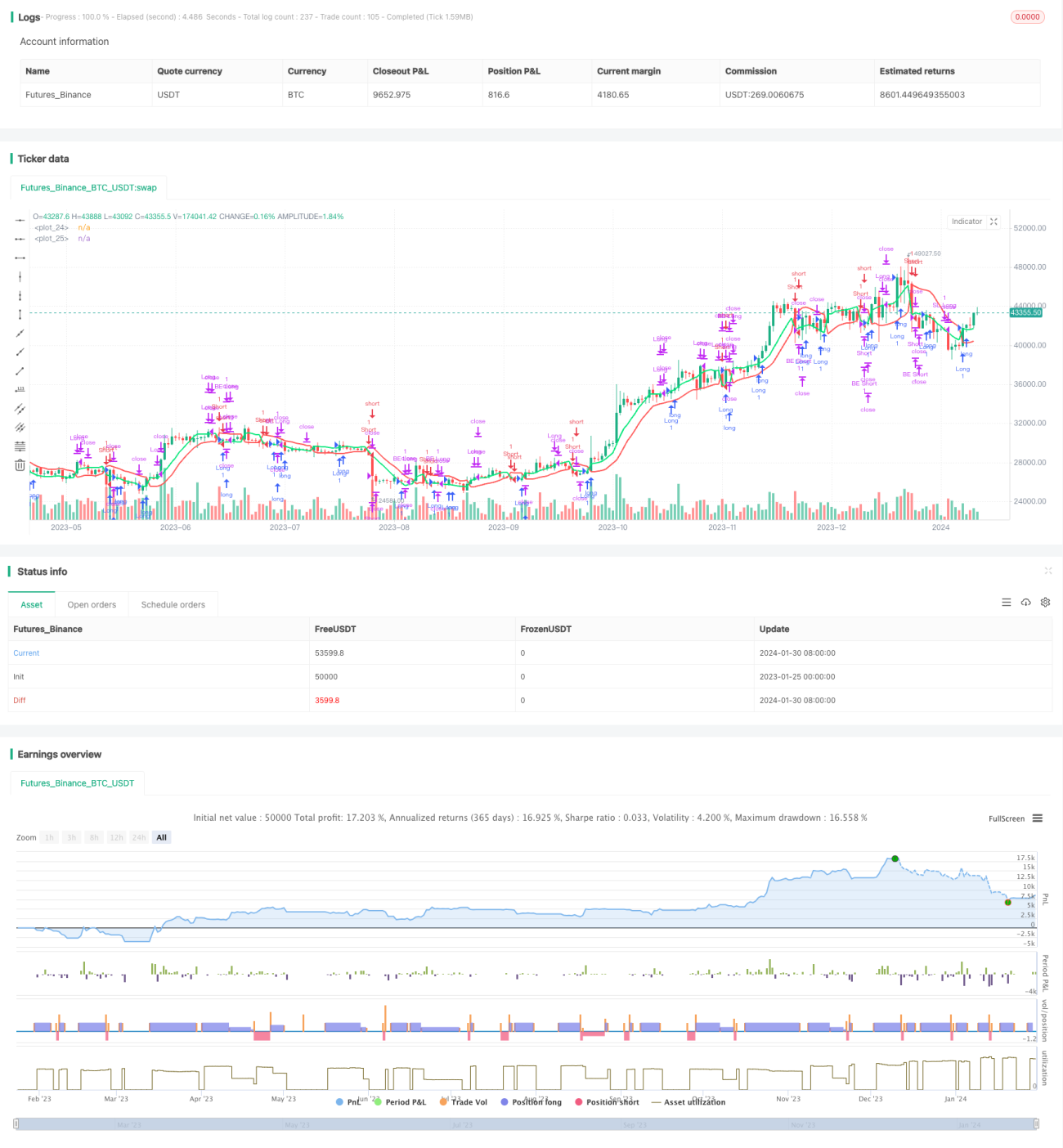

प्रभावी अस्थिरता ब्रेकआउट दोहरी सुरक्षा लाभ-हानि रणनीति

अवलोकन

यह रणनीति चैनल संकेतक और ब्रेकआउट सिद्धांत पर आधारित एक कुशल द्विदिश व्यापार रणनीति है। यह स्टॉक और डिजिटल मुद्राओं के 1 मिनट के समय फ्रेम में उच्च जीत दर के साथ द्विदिश व्यापार को सक्षम बनाती है।

रणनीति का सिद्धांत

रणनीति SMA संकेतक का उपयोग करके चैनल बनाती है। जब कीमत चैनल को तोड़ती है, तो खरीद या बिक्री की जाती है। साथ ही, लाभ को लॉक करने और जोखिम को नियंत्रित करने के लिए टेक प्रॉफिट और स्टॉप लॉस सेट किए जाते हैं।

विशेष रूप से, रणनीति चैनल के ऊपरी और निचले बैंड की गणना करती है। ऊपरी बैंड क्लोजिंग प्राइस का 10-अवधि सरल मूविंग एवरेज 1.02 से गुणा करके प्राप्त किया जाता है; निचला बैंड सबसे कम कीमत का 10-अवधि सरल मूविंग एवरेज 1.02 से विभाजित करके प्राप्त किया जाता है। जब क्लोजिंग प्राइस ऊपरी बैंड को तोड़ता है, तो लॉन्ग पोजीशन ली जाती है; जब क्लोजिंग प्राइस निचले बैंड से नीचे टूटता है, तो शॉर्ट पोजीशन ली जाती है।

लॉन्ग होने के बाद दो टेक प्रॉफिट स्तर सेट किए जाते हैं, पहला 1% और दूसरा 3%, साथ ही 3% का स्टॉप लॉस सेट किया जाता है। शॉर्ट के लिए भी इसी प्रकार लाभ-हानि स्तर सेट किए जाते हैं। यह रणनीति ब्रेकआउट सिद्धांत के माध्यम से उच्च प्रवेश जीत दर प्राप्त कर सकती है, दोहरे टेक प्रॉफिट के माध्यम से अधिक लाभ लॉक कर सकती है, और स्टॉप लॉस के माध्यम से प्रति व्यापार हानि को नियंत्रित कर सकती है।

लाभ विश्लेषण

चैनल संकेतक पर आधारित यह ब्रेकआउट रणनीति स्पष्ट प्रवेश संकेत, उच्च संचालन आवृत्ति, और बहु-स्तरीय लाभ लॉक करने जैसे लाभ प्रदान करती है। विशिष्ट लाभ इस प्रकार हैं:

-

चैनल संकेतक का उपयोग करके, स्टॉक की कीमत की उतार-चढ़ाव सीमा की पहचान की जा सकती है और ब्रेकआउट बिंदुओं पर प्रवेश करके उच्च जीत संभावना प्राप्त की जा सकती है।

-

1 मिनट के स्तर पर व्यापार करके अधिक अवसरों को कैप्चर किया जा सकता है, जो तेज गति वाले व्यापारियों की आवश्यकताओं को पूरा करता है।

-

दो टेक प्रॉफिट पॉइंट सेट करने से बाजार में सुधार होने पर अधिक लाभ लॉक किया जा सकता है। यह सामान्य एकल टेक प्रॉफिट की तुलना में अधिक लाभदायक है।

-

बड़ा स्टॉप लॉस सेट करने से कीमत को कुछ चलने की जगह मिलती है, जिससे समय से पहले स्टॉप लॉस लगने से बचा जा सकता है।

जोखिम विश्लेषण

इस प्रकार की ब्रेकआउट रणनीति का सबसे बड़ा जोखिम झूठे ब्रेकआउट के कारण हानि होने की संभावना है। इसके अलावा, बड़ा स्टॉप लॉस भी हानि के जोखिम को बढ़ाता है। मुख्य जोखिम बिंदु इस प्रकार हैं:

-

ब्रेकआउट संकेत झूठा हो सकता है, जिससे कीमत टेक प्रॉफिट या स्टॉप लॉस तक नहीं पहुंच पाती। यह तकनीकी विश्लेषण में एक सामान्य समस्या है। मापदंडों को अनुकूलित करके इसे यथासंभव टाला जा सकता है।

-

स्टॉप लॉस पॉइंट बड़ा सेट किया गया है, 3% का प्रति व्यापार नुकसान कुछ लोगों के लिए सहन करना मुश्किल हो सकता है। अपनी स्थिति के अनुसार स्टॉप लॉस को उचित रूप से समायोजित किया जा सकता है।

-

यह रणनीति अल्पकालिक व्यापार और स्क्रीन पर नजर रखने के लिए अधिक उपयुक्त है। यदि बाजार की समय पर निगरानी नहीं की जा सकती है, तो पोजीशन का आकार कम करने की सलाह दी जाती है।

अनुकूलन दिशा

ट्रेंड ब्रेकआउट विचार पर आधारित इस प्रकार की रणनीति को मुख्य रूप से निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

चैनल बनाने के लिए और अधिक संकेतकों का परीक्षण करें और अधिक विश्वसनीय चैनल संकेतक खोजें, ताकि झूठे ब्रेकआउट को कम किया जा सके।

-

मूविंग एवरेज अवधि मापदंडों को अनुकूलित करें और सर्वोत्तम पैरामीटर संयोजन खोजें।

-

अधिक जटिल प्रवेश तंत्र का परीक्षण करें, जैसे वॉल्यूम संकेतक जैसी फिल्टर शर्तें जोड़ना।

-

विभिन्न उपकरणों की विशेषताओं के अनुसार, विभिन्न पैरामीटर संयोजनों को अनुकूलित करने के लिए सेट किया जा सकता है, जिससे पैरामीटर अनुकूलन प्राप्त हो सके।

-

स्वचालित स्टॉप लॉस और ब्रेक-ईवन तंत्र जोड़ें, जो समय के साथ स्टॉप लॉस बिंदु को गतिशील रूप से समायोजित कर सके।

सारांश

यह चैनल संकेतक पर आधारित एक कुशल द्विदिश व्यापार रणनीति है। यह ब्रेकआउट सिद्धांत का उपयोग करके बाजार में प्रवेश करती है, दोहरे टेक प्रॉफिट से लाभ लॉक करती है, और स्टॉप लॉस से जोखिम को नियंत्रित करती है। अनुकूलन के माध्यम से अच्छे निवेश परिणाम प्राप्त किए जा सकते हैं। लेकिन व्यापारियों को अभी भी झूठे ब्रेकआउट जैसे तकनीकी विश्लेषण जोखिमों से सावधान रहना चाहिए।

- 1