RWI अस्थिरता उत्क्रमण रणनीति

सिंहावलोकन

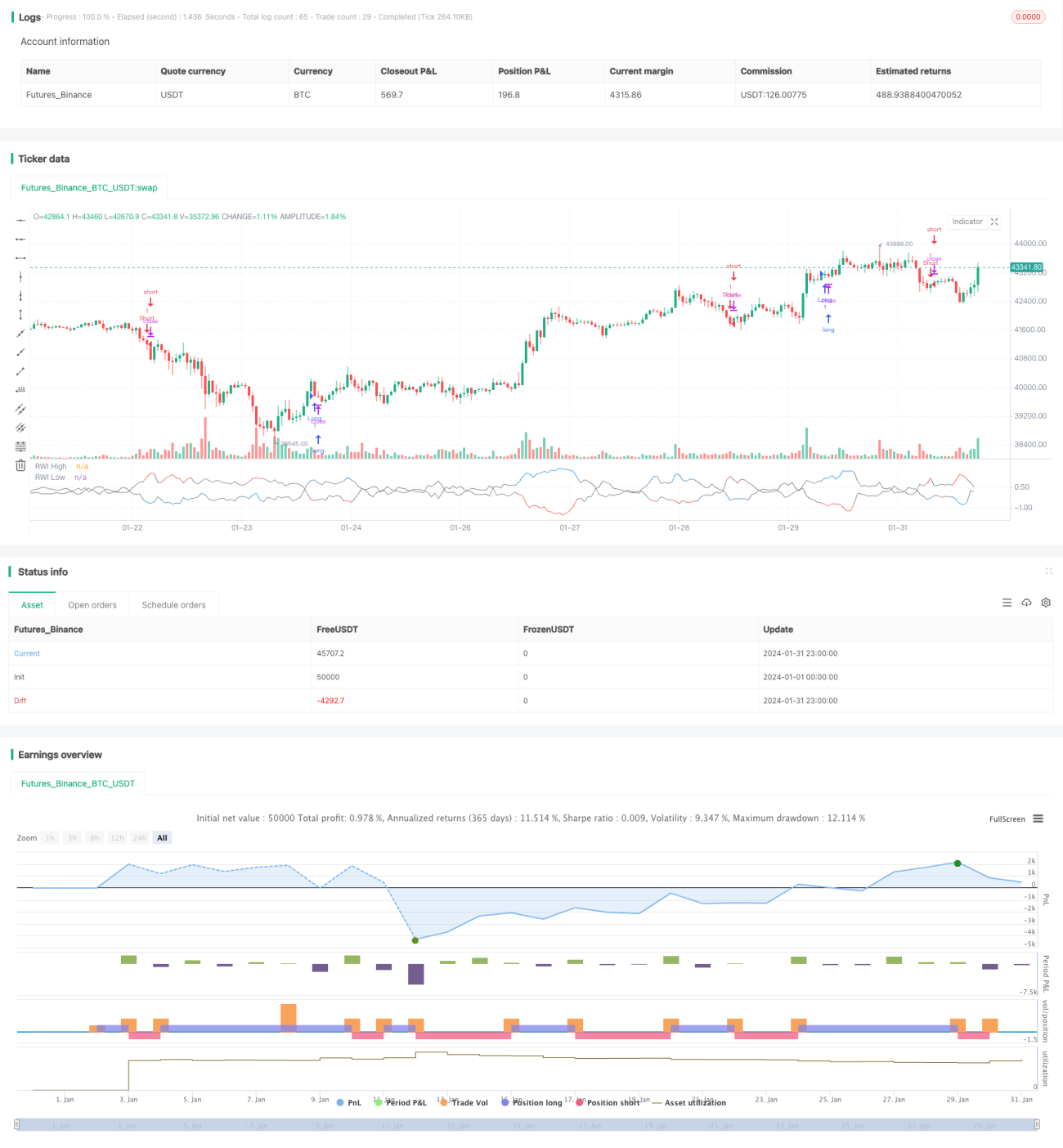

RWI अस्थिरता उलटाव रणनीति एक निश्चित अवधि में RWI उच्च और RWI निम्न बिंदुओं की गणना करके यह निर्धारित करती है कि बाजार उलटाव की स्थिति में है या नहीं, ताकि उलटाव के अवसरों का पता लगाया जा सके। यह उलटाव रणनीति का उपयोग करती है, ऊंचे स्तर पर शॉर्ट पोजीशन और निचले स्तर पर लॉन्ग पोजीशन खोलती है, जिससे लाभ कमाया जा सके।

रणनीति का सिद्धांत

यह रणनीति पहले एक निश्चित अवधि (जैसे 14 कैंडलस्टिक्स) के भीतर RWI उच्च और RWI निम्न बिंदुओं की गणना करती है। RWI उच्च और निम्न बिंदुओं के लिए सूत्र इस प्रकार हैं:

RWI उच्च = (उच्च बिंदु - N अवधि पहले का निम्नतम बिंदु) / (N अवधि का ATR * sqrt(N))

RWI निम्न = (N अवधि पहले का उच्चतम बिंदु - निम्न बिंदु) / (N अवधि का ATR * sqrt(N))

फिर RWI उच्च और निम्न बिंदुओं और सीमा के बीच अंतर की गणना की जाती है, यह जाँचने के लिए कि क्या यह सीमा (जैसे 1) से कम है। यदि RWI उच्च और निम्न दोनों सीमा से कम हैं, तो बाजार को अस्थिर (साइडवेज) माना जाता है, और कोई कार्रवाई नहीं की जाती है।

यदि RWI उच्च, RWI निम्न से सीमा से अधिक है, तो यह माना जाता है कि कीमत जल्द ही उलट जाएगी, ऐसे में शॉर्ट जाने पर विचार किया जा सकता है; यदि RWI निम्न, RWI उच्च से सीमा से अधिक है, तो यह माना जाता है कि कीमत जल्द ही उलट जाएगी, ऐसे में लॉन्ग जाने पर विचार किया जा सकता है। इस प्रकार, RWI संकेतक के आधार पर बाजार उलटाव की स्थिति का पता लगाने वाली एक उलटाव ट्रेडिंग रणनीति बनती है।

लाभ विश्लेषण

RWI अस्थिरता उलटाव रणनीति के निम्नलिखित लाभ हैं:

- RWI संकेतक का उपयोग करके उलटाव बिंदुओं का सटीक निर्धारण, उच्च जीत दर

- उलटाव रणनीति का उपयोग, साइडवेज बाजार में उपयुक्त

- रणनीति का विचार स्पष्ट और समझने में आसान, मापदंडों का लचीला समायोजन

- सिग्नल गुणवत्ता में सुधार के लिए लंबी और छोटी दो अवधियों का विन्यास

जोखिम विश्लेषण

RWI अस्थिरता उलटाव रणनीति में निम्नलिखित जोखिम भी हैं:

- उलटाव संकेत झूठी ब्रेकआउट दे सकते हैं, जिससे नुकसान हो सकता है

- जब बाजार में मजबूत रुझान होता है, तो उलटाव संकेत अधिक आते हैं, जिससे नुकसान हो सकता है

- RWI मापदंडों का अनुचित सेटिंग सिग्नल गुणवत्ता में गिरावट का कारण बन सकता है

- जब अस्थिरता बढ़ती है, तो RWI संकेतक काम नहीं करता

जोखिम नियंत्रण के लिए, आप RWI मापदंडों को उचित रूप से समायोजित कर सकते हैं, फ़िल्टर शर्तों को कॉन्फ़िगर कर सकते हैं, उलटाव सीमा को सीमित कर सकते हैं, आदि।

अनुकूलन दिशाएँ

RWI अस्थिरता उलटाव रणनीति को निम्नलिखित पहलुओं से और अनुकूलित किया जा सकता है:

- दोहरे समय-फ्रेम निर्णय जोड़ना, लंबी और छोटी अवधि के RWI संकेतकों को कॉन्फ़िगर करना, सिग्नल गुणवत्ता में सुधार करना

- झूठी ब्रेकआउट से बचने के लिए अन्य संकेतकों जैसे KD, MACD आदि के साथ उलटाव का निर्धारण

- स्टॉप-लॉस रणनीति कॉन्फ़िगर करना, प्रति ट्रेड हानि को सख्ती से नियंत्रित करना

- बाजार परिवर्तनों के अनुकूल होने के लिए RWI मापदंडों का गतिशील अनुकूलन

- बाजार की स्थिति के अनुसार पोजीशन प्रबंधन का अनुकूलन, जोड़ना या घटाना

सारांश

RWI अस्थिरता उलटाव रणनीति का समग्र विचार स्पष्ट है, यह RWI संकेतक का उपयोग करके उलटाव के समय का निर्धारण करती है, रणनीति का ट्रेडिंग तर्क अच्छा है, और साइडवेज/रेंज-बाउंड बाजार में अच्छे परिणाम देती है। मापदंड अनुकूलन, जोखिम नियंत्रण आदि के माध्यम से, इस रणनीति को अधिक स्थिर और कुशल बनाया जा सकता है।

- 1