दोहरी चलती औसत क्रॉसओवर और विलियम्स सूचक संयोजन रणनीति

सिंहावलोकन

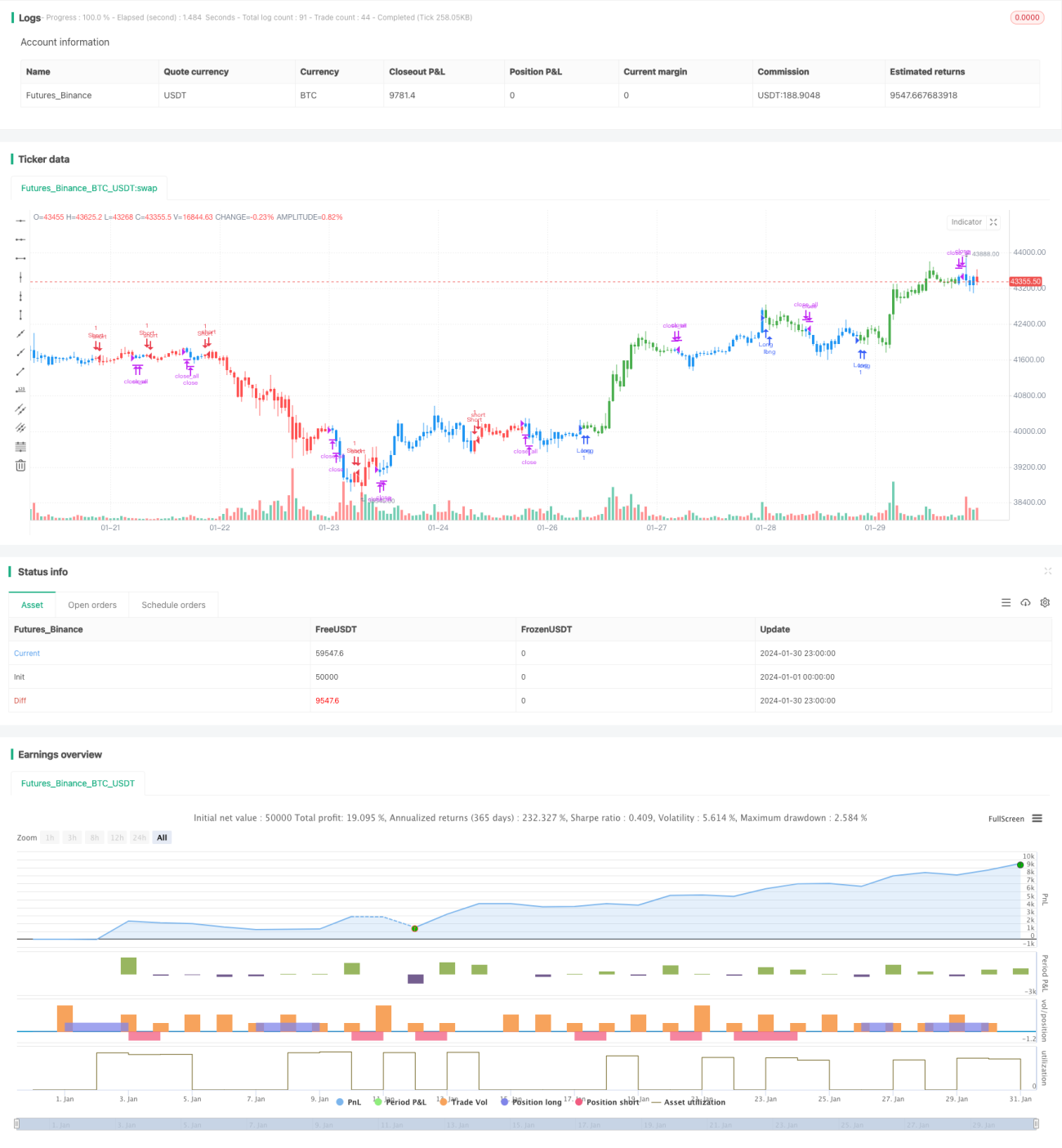

यह रणनीति दो अलग-अलग रणनीतियों का संयोजन है। पहली रणनीति स्टॉक मूल्य के दोहरे मूविंग एवरेज क्रॉसओवर पर आधारित है; दूसरी रणनीति विलियम्स इंडिकेटर के मैजिक स्विंग इंडिकेटर पर आधारित है। अंतिम सिग्नल दोनों रणनीतियों के सिग्नलों का प्रतिच्छेदन होता है, जो अंतिम ट्रेडिंग सिग्नल बनाता है।

रणनीति का सिद्धांत

पहली रणनीति का सिद्धांत यह है कि जब कल का समापन मूल्य परसों के समापन मूल्य से अधिक हो, और तेज़ K-लाइन 9-दिवसीय स्टोकास्टिक धीमी D-लाइन 3-दिवसीय स्टोकास्टिक से कम हो, तो खरीद सिग्नल उत्पन्न होता है; जब कल का समापन मूल्य परसों के समापन मूल्य से कम हो, और तेज़ K-लाइन 9-दिवसीय स्टोकास्टिक धीमी D-लाइन 3-दिवसीय स्टोकास्टिक से अधिक हो, तो बिक्री सिग्नल उत्पन्न होता है।

दूसरी रणनीति का सिद्धांत है कि 5-दिवसीय और 34-दिवसीय मूल्य उतार-चढ़ाव के अंतर की गणना की जाती है, और इस अंतर का मूविंग एवरेज निकाला जाता है। जब वर्तमान मान पिछले अवधि से अधिक होता है, तो यह खरीद सिग्नल होता है; जब वर्तमान मान पिछले अवधि से कम होता है, तो यह बिक्री सिग्नल होता है।

दोनों रणनीतियों को मिलाकर, अंतिम सिग्नल दोनों रणनीतियों के सिग्नलों का प्रतिच्छेदन लिया जाता है। जब दोनों रणनीतियाँ एक साथ खरीद सिग्नल देती हैं, तो लॉन्ग पोजीशन ली जाती है; जब दोनों रणनीतियाँ एक साथ बिक्री सिग्नल देती हैं, तो शॉर्ट पोजीशन ली जाती है।

लाभ विश्लेषण

यह रणनीति दोहरे मूविंग एवरेज रणनीति और विलियम्स इंडिकेटर रणनीति दोनों के फायदों को जोड़ती है। दोहरे मूविंग एवरेज रणनीति मध्यम से दीर्घकालिक प्रवृत्तियों को पकड़ सकती है; विलियम्स इंडिकेटर रणनीति अल्पकालिक ट्रेडिंग अवसरों को पकड़ सकती है। दोनों रणनीतियों को मिलाकर, लाभ कमाने और झूठे ब्रेकआउट को रोकने दोनों पर ध्यान दिया जा सकता है।

इसके अलावा, इस रणनीति में कई पैरामीटर इनपुट सेटिंग्स हैं, जिन्हें विभिन्न स्टॉक और बाजार स्थितियों के अनुसार अनुकूलित किया जा सकता है, जिससे यह व्यापक बाजार वातावरण के अनुकूल हो सकती है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि दोनों रणनीतियों के सिग्नल असंगत हो सकते हैं। जब एक रणनीति खरीद सिग्नल देती है और दूसरी बिक्री सिग्नल देती है, तो यह रणनीति कोई वैध सिग्नल उत्पन्न नहीं कर पाती, जिससे ट्रेडिंग अवसर चूक सकते हैं।

इसके अलावा, इस रणनीति में कई पैरामीटर शामिल हैं, जो पैरामीटर अनुकूलन में कुछ कठिनाई पैदा करते हैं। अनुपयुक्त पैरामीटर संयोजन रणनीति के खराब प्रदर्शन का कारण बन सकते हैं।

जोखिम कम करने के लिए, केवल एक रणनीति के सिग्नल का उपयोग करने पर विचार किया जा सकता है; या विभिन्न बाजार स्थितियों के लिए उपयुक्त पैरामीटर श्रेणियाँ निर्धारित करने के लिए अनुसंधान किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

दोनों रणनीतियों के सिग्नलों की संगति का मूल्यांकन करें, विभिन्न पैरामीटरों के तहत उनके सिग्नल मिलान की डिग्री का अध्ययन करें, और सर्वोत्तम पैरामीटर संयोजन निर्धारित करें।

-

विभिन्न उपकरणों और विभिन्न समय-सीमाओं पर इस रणनीति के प्रदर्शन का परीक्षण करें, और सर्वोत्तम अनुप्रयोग क्षेत्र खोजें।

-

दोहरे मूविंग एवरेज रणनीति को अन्य संकेतकों, जैसे KDJ संकेतक आदि से बदलने पर विचार किया जा सकता है, ताकि रणनीति संयोजन को समृद्ध किया जा सके।

-

जोखिम नियंत्रण के लिए स्टॉप-लॉस तंत्र जोड़ें, उदाहरण के लिए अधिकतम ड्रॉडाउन स्टॉप-लॉस निर्धारित करना।

सारांश

यह रणनीति दोहरे मूविंग एवरेज रणनीति और विलियम्स इंडिकेटर रणनीति को जोड़ती है, साथ ही प्रवृत्ति अनुसरण और अल्पकालिक सिग्नल कैप्चर दोनों पर ध्यान देती है। पैरामीटर अनुकूलन के माध्यम से यह व्यापक बाजार वातावरण के अनुकूल हो सकती है। हालांकि, इसमें सिग्नल मिलान की असंगति से उत्पन्न जोखिम और जटिल पैरामीटर अनुकूलन की कठिनाइयाँ भी हैं। कुल मिलाकर, यह रणनीति मात्रात्मक ट्रेडिंग के लिए एक प्रभावी दृष्टिकोण प्रदान करती है, जो जोखिम को कम करने और स्थिरता बढ़ाने के लिए आगे अनुसंधान और अनुकूलन के योग्य है।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/06/2019

// This is combo strategies for get a cumulative signal. - 1