सुपरट्रेंड रणनीति पर आधारित

अवलोकन

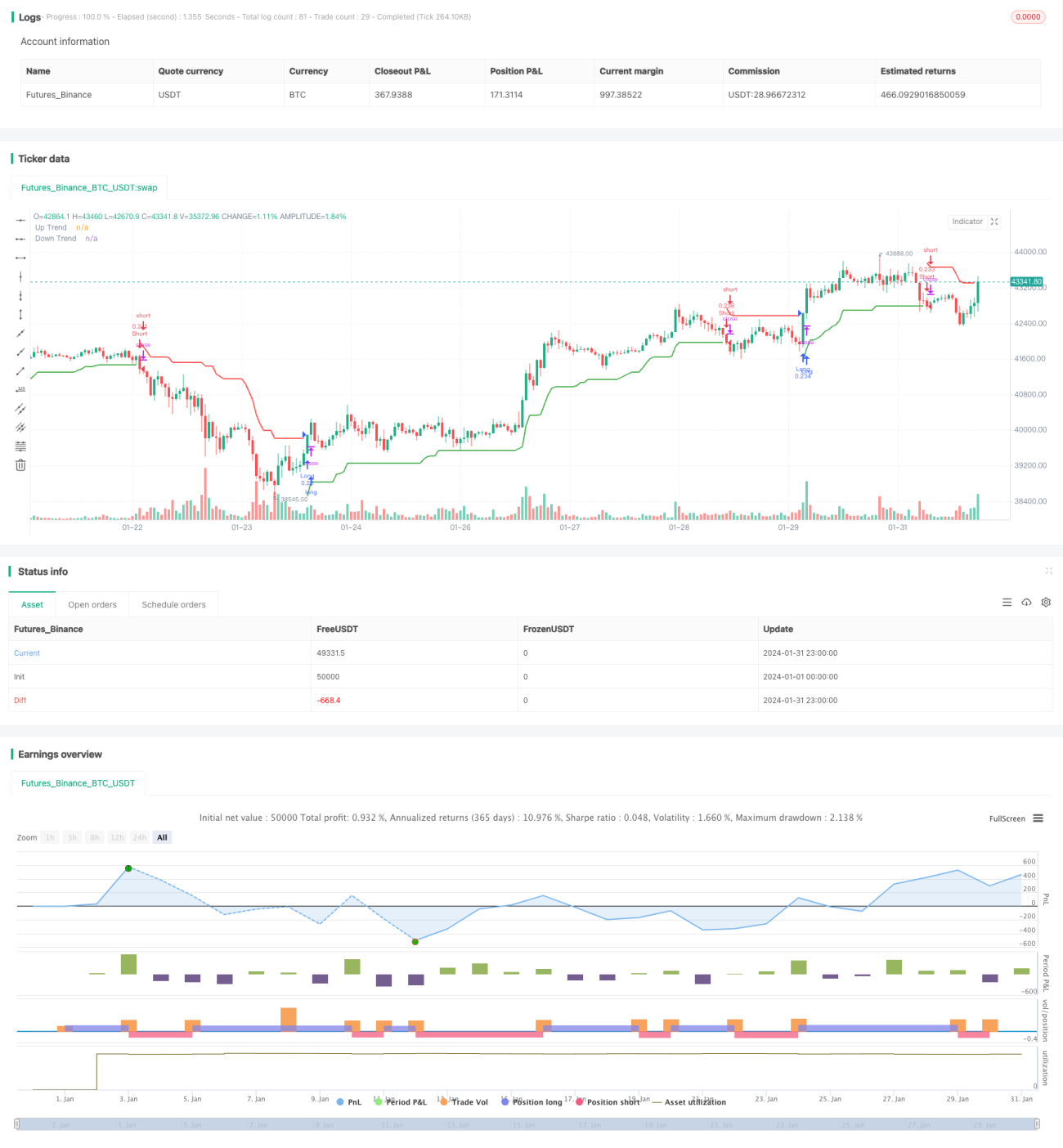

यह रणनीति सुपरट्रेंड इंडिकेटर का उपयोग करके मूल्य प्रवृत्ति का निर्धारण करती है और प्रवृत्ति में बदलाव होने पर लॉन्ग या शॉर्ट पोजीशन में प्रवेश करती है। यह रणनीति ATR अवधि और ATR गुणक को समायोजित करके पैरामीटर को ऑप्टिमाइज़ करने की अनुमति देती है। इसके अलावा, यह रणनीति ATR गणना विधि को बदलने का विकल्प भी प्रदान करती है, जिसके परिणाम थोड़े भिन्न हो सकते हैं।

रणनीति में बैकटेस्टिंग के लिए तिथि सीमा निर्धारित करने और केवल कुछ निश्चित समय अंतरालों में ट्रेड करने की क्षमता भी शामिल है। यह विशेष रूप से इंट्राडे ट्रेडिंग के लिए उपयोगी है। जब समय सीमा विकल्प सक्षम होता है, तो आप समय अवधि शुरू होने पर तुरंत वर्तमान पोजीशन में प्रवेश कर सकते हैं, या प्रवृत्ति में बदलाव की प्रतीक्षा करके पहला ऑर्डर दे सकते हैं।

यह रणनीति प्रतिशत के आधार पर स्टॉप-लॉस और टेक-प्रॉफिट स्तर भी निर्धारित कर सकती है। अधिकांश मामलों में, सुपरट्रेंड द्वारा प्रदान किए गए ATR-आधारित स्टॉप-लॉस के कारण अतिरिक्त स्टॉप-लॉस की आवश्यकता नहीं होती है। इसलिए, बाहर निकलने की प्रक्रिया को ऑप्टिमाइज़ करने के लिए केवल टेक-प्रॉफिट को सक्षम किया जा सकता है।

अंत में, इस रणनीति में कस्टम ट्रेड एंट्री और एग्जिट अलर्ट संदेशों की सुविधा है, जिसका उपयोग स्वचालित ट्रेडिंग सेवाओं के लिए किया जा सकता है।

रणनीति सिद्धांत

सुपरट्रेंड रणनीति निम्नलिखित प्रमुख सिद्धांतों पर काम करती है:

-

ATR मान की गणना: SMA का उपयोग करके या बिल्ट-इन ATR इंडिकेटर का उपयोग करके की जा सकती है। SMA संस्करण का सूत्र है:

atr2 = sma(tr, Periods) -

ऊपरी और निचली सीमाओं की गणना: ऊपरी सीमा मूल्य घटा (गुणक × ATR) और निचली सीमा मूल्य जोड़ (गुणक × ATR) है।

up = close - (Multiplier * atr) dn = close + (Multiplier * atr) -

मूल्य और ऊपरी/निचली सीमाओं के संबंध के आधार पर प्रवृत्ति दिशा का निर्धारण: जब मूल्य निचली सीमा को ऊपर की ओर पार करता है तो प्रवृत्ति तेजी (लॉन्ग) होती है, और जब मूल्य ऊपरी सीमा को नीचे की ओर पार करता है तो प्रवृत्ति मंदी (शॉर्ट) होती है।

trend := trend == -1 and close > dn ? 1 : trend == 1 and close < up ? -1 : trend -

प्रवृत्ति में बदलाव पर ट्रेड सिग्नल उत्पन्न होते हैं, जैसे तेजी से मंदी में बदलने पर बिक्री सिग्नल:

sellSignal = trend == -1 and trend[1] == 1 -

ट्रेड सिग्नल और अन्य शर्तों के आधार पर फ़िल्टर करके प्रवेश का चयन किया जाता है।

-

लाभ को सुरक्षित करने या जोखिम को कम करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट सेट किए जाते हैं।

उपरोक्त सुपरट्रेंड रणनीति के प्रमुख बिंदु हैं, जिन्हें पैरामीटर ऑप्टिमाइज़ेशन के साथ जोड़कर बेहतर ट्रेडिंग परिणाम प्राप्त किए जा सकते हैं।

रणनीति के लाभ

इस सुपरट्रेंड रणनीति के निम्नलिखित लाभ हैं:

-

सुपरट्रेंड इंडिकेटर मूल्य प्रवृत्ति का प्रभावी ढंग से निर्धारण करता है और एक सामान्य ट्रेलिंग स्टॉप टूल है।

-

ATR पैरामीटर समायोज्य हैं, जिन्हें विभिन्न उपकरणों के लिए इष्टतम पैरामीटर संयोजन प्राप्त करने के लिए ऑप्टिमाइज़ किया जा सकता है। SMA गणना विधि एक और विकल्प प्रदान करती है।

-

बैकटेस्टिंग और लाइव ट्रेडिंग के लिए समय सीमा निर्धारित की जा सकती है, जो विभिन्न ट्रेडिंग सत्र आवश्यकताओं के अनुकूल होती है।

-

तुरंत पहला ऑर्डर देने या सिग्नल की प्रतीक्षा करने का विकल्प प्रदान करता है, जिसे उपकरण की विशेषताओं के अनुसार चुना जा सकता है।

-

अंतर्निहित स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स रणनीति की जोखिम सहनशीलता बढ़ा सकती हैं या अधिक लाभ सुरक्षित कर सकती हैं।

-

कस्टम ट्रेड अलर्ट संदेश, जिन्हें स्वचालित या रोबोट ट्रेडिंग सिस्टम में एकीकृत किया जा सकता है, जिससे अनअटेंडेड ट्रेडिंग संभव होती है।

रणनीति जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

-

सुपरट्रेंड इंडिकेटर कई गलत सिग्नल उत्पन्न कर सकता है, जिन्हें अन्य इंडिकेटर्स के साथ फ़िल्टर करने की आवश्यकता होती है।

-

अनुचित ATR पैरामीटर बार-बार ट्रेडिंग या प्रवृत्ति को मिस करने का कारण बन सकते हैं। इष्टतम संतुलन प्राप्त करने के लिए पैरामीटर ऑप्टिमाइज़ेशन आवश्यक है।

-

बहुत करीब स्टॉप-लॉस लाभदायक पोजीशन से जल्दी बाहर निकलने का कारण बन सकता है, और बहुत दूर टेक-प्रॉफिट पर्याप्त लाभ सुरक्षित नहीं कर पाता।

-

अनुचित समय सीमा निर्धारण मुख्य ट्रेडिंग सत्र को मिस कर सकता है या अनावश्यक रूप से मार्जिन को बांध सकता है।

उपरोक्त जोखिमों को पैरामीटर को उचित रूप से समायोजित करके या फ़िल्टरिंग शर्तें जोड़कर हल किया जा सकता है, जिससे रणनीति की स्थिरता बढ़ती है।

रणनीति ऑप्टिमाइज़ेशन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और ऑप्टिमाइज़ किया जा सकता है:

-

विभिन्न ATR अवधि पैरामीटर आज़माएँ और उपयुक्त संतुलन पाएँ। सामान्यतः 10-20 के बीच आदर्श होता है।

-

विभिन्न ATR गुणक पैरामीटर का परीक्षण करें। सामान्यतः 2-5 उपयुक्त होता है, धीरे-धीरे समायोजित करके इष्टतम मान प्राप्त किया जा सकता है।

-

तेजी/मंदी का निर्धारण करने के लिए अन्य इंडिकेटर्स जैसे MACD, KD आदि जोड़कर गलत सिग्नलों को फ़िल्टर करें।

-

स्टॉप-लॉस और टेक-प्रॉफिट पैरामीटर को ऑप्टिमाइज़ करके इष्टतम पैरामीटर संयोजन खोजें। डायनामिक स्टॉप-लॉस/टेक-प्रॉफिट शामिल किया जा सकता है।

-

विभिन्न ट्रेडिंग समय सीमा सेटिंग का परीक्षण करें। इंट्राडे अल्पकालिक उपकरणों के लिए छोटी समय सीमा उपयुक्त होती है।

-

उच्च तरलता या उच्च अस्थिरता वाले उपकरणों को ट्रैक करने के लिए स्वचालित रूप से अनुबंध चयन का प्रयास करें।

सारांश

यह सुपरट्रेंड रणनीति समग्र रूप से एक सामान्य और व्यावहारिक ट्रेंड-फ़ॉलोइंग रणनीति है। इसमें पैरामीटर समायोज्य हैं, प्रवृत्ति का कुशलतापूर्वक पालन करती है, और कुछ जोखिम भी हैं जिनसे बचना आवश्यक है। पैरामीटर ऑप्टिमाइज़ेशन और शर्तों को जोड़कर, इस रणनीति को एक विश्वसनीय क्वांटिटेटिव ट्रेडिंग सिस्टम में विकसित किया जा सकता है, जिससे स्थिर अल्फा प्राप्त किया जा सकता है।

- 1