एकल मूविंग एवरेज पॉइंट के साथ साइडवेज़ ब्रेकआउट रणनीति

सिंहावलोकन

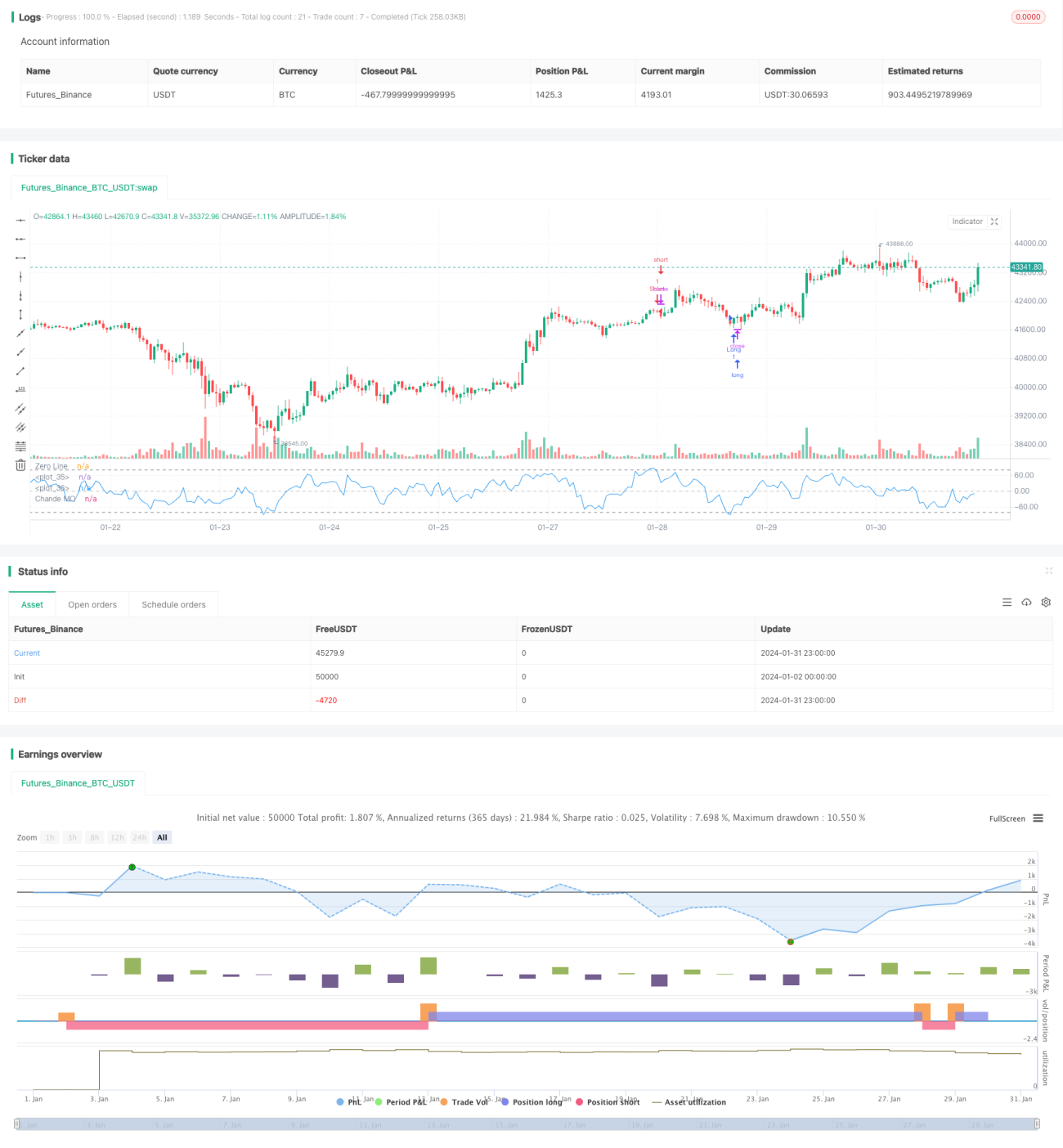

एकल मूविंग पॉइंट रेंज ब्रेकआउट रणनीति चंडे मोमेंटम इंडिकेटर पर आधारित एक मात्रात्मक ट्रेडिंग रणनीति है। यह रणनीति कीमतों की मोमेंटम में बदलाव की गणना करके यह निर्धारित करती है कि बाजार समेकन चरण में है या नहीं। जब चंडे मोमेंटम इंडिकेटर लाइन निर्धारित खरीद या बिक्री रेखा को पार करती है, तो संबंधित खरीद या बिक्री कार्रवाई की जाती है।

रणनीति का सिद्धांत

यह रणनीति पहले कीमत की मोमेंटम momm की गणना करती है, फिर इसे सकारात्मक मोमेंटम m1 और नकारात्मक मोमेंटम m2 में विभाजित करती है। इसके बाद एक निश्चित अवधि में सकारात्मक और नकारात्मक मोमेंटम के योग sm1 और sm2 की गणना की जाती है, और अंत में चंडे मोमेंटम इंडिकेटर chandeMO प्राप्त होता है। यह इंडिकेटर 0 को केंद्रीय धुरी मानता है; जब इंडिकेटर 0 से अधिक होता है, तो इसका मतलब है कि ऊपर की ओर बढ़ने की ताकत नीचे की ओर बढ़ने की ताकत से अधिक है, और जब यह 0 से कम होता है, तो इसका विपरीत अर्थ होता है।

जब चंडे मोमेंटम इंडिकेटर निचले स्तर से खरीद रेखा को पार करता है, तो इसका मतलब है कि कीमत गिरावट के चरण से बाहर निकलकर समेकन में प्रवेश कर रही है और ऊपर जाने के लिए तैयार है, तब रणनीति खरीद कार्रवाई करती है। जब इंडिकेटर उच्च स्तर से बिक्री रेखा को नीचे पार करता है, तो बिक्री कार्रवाई की जाती है।

लाभ विश्लेषण

- यह रणनीति कीमत के गिरावट से समेकन और फिर ऊपर जाने के मोड़ को पकड़ने में सक्षम है, जिससे कम खरीदना और उच्च बेचना संभव होता है।

- चंडे मोमेंटम इंडिकेटर कीमत में बदलाव की गति और तीव्रता को ध्यान में रखता है, जो प्रवृत्ति निर्धारण का एक अच्छा उपकरण है।

- रणनीति सरल और लागू करने में आसान है।

जोखिम विश्लेषण

- चंडे मोमेंटम इंडिकेटर पैरामीटर के प्रति संवेदनशील है; विभिन्न अवधियों के पैरामीटर सेटिंग से ट्रेडिंग सिग्नल और परिणामों में बड़ा अंतर आ सकता है।

- खरीद और बिक्री रेखाएं स्थिर रूप से सेट की गई हैं, जिससे अत्यधिक गलत सिग्नल उत्पन्न हो सकते हैं।

- रणनीति में स्टॉप-लॉस शामिल नहीं है, जिससे नुकसान बढ़ सकता है।

गतिशील खरीद और बिक्री रेखाएं सेट की जा सकती हैं, या अन्य संकेतकों के साथ सिग्नल फ़िल्टर किए जा सकते हैं। साथ ही जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस भी सेट किया जाना चाहिए।

अनुकूलन की दिशा

- सर्वोत्तम परिणाम प्राप्त करने के लिए विभिन्न अवधियों के पैरामीटर आज़माएं।

- गतिशील खरीद-बिक्री रेखाएं सेट करें।

- सिग्नल फ़िल्टरिंग के लिए अन्य संकेतकों के साथ संयोजन करें।

- जोखिम नियंत्रण के लिए स्टॉप-लॉस लॉजिक शामिल करें।

सारांश

एकल मूविंग पॉइंट रेंज ब्रेकआउट रणनीति चंडे मोमेंटम इंडिकेटर के माध्यम से कीमत के गिरावट से समेकन और फिर ऊपर जाने के मोड़ का पता लगाती है, जिससे कम खरीदना और उच्च बेचना संभव होता है। यह रणनीति सरल और व्यावहारिक है, और प्रवृत्ति के मोड़ को प्रभावी ढंग से पकड़ सकती है। हालांकि, पैरामीटर सेटिंग और स्टॉप-लॉस नियंत्रण जैसे पहलुओं में और अधिक अनुकूलन की आवश्यकता है ताकि गलत सिग्नल कम हो सकें और जोखिम को नियंत्रित किया जा सके। कुल मिलाकर, यह रणनीति मात्रात्मक ट्रेडिंग के लिए प्रवृत्ति के मोड़ का पता लगाने का एक प्रभावी उपकरण प्रदान करती है।

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//* Backtesting Period Selector | Component *//

//* https://www.tradingview.com/script/eCC1cvxQ-Backtesting-Period-Selector-Component *//- 1