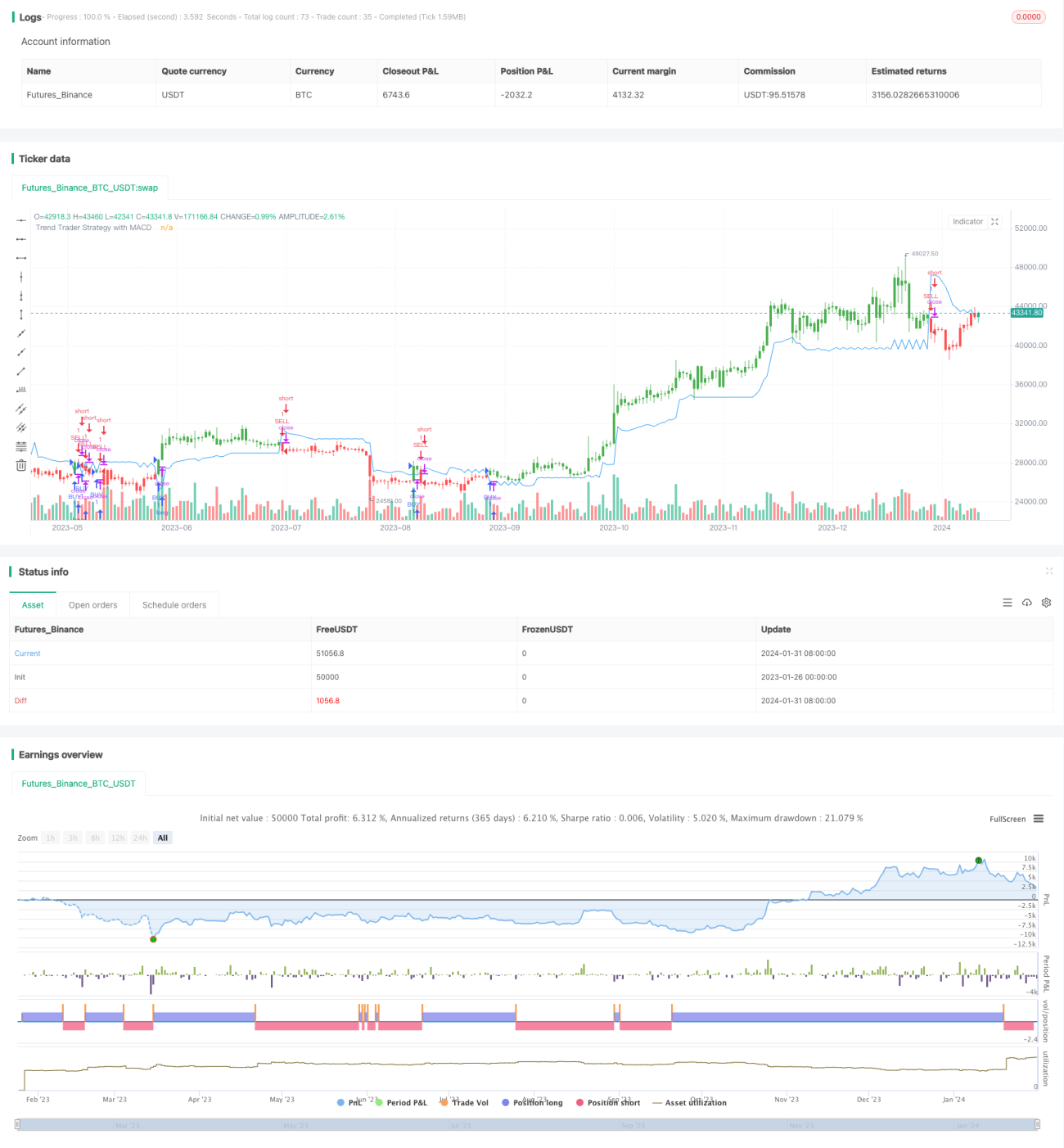

MACD संकेतक पर आधारित ट्रेंड ट्रेडिंग रणनीति

अवलोकन

इस रणनीति का मूल एंड्रयू अब्राहम द्वारा सितंबर 1998 में ट्रेडिंग ट्रेंड्स पत्रिका के TASC कॉलम में प्रकाशित एक लेख में विकसित एक संकेतक पर आधारित है। यह संकेतक बाजार की प्रवृत्ति की दिशा निर्धारित करने के लिए औसत वास्तविक सीमा (ATR) और मूल्य चैनल का उपयोग करता है, और व्यापारिक संकेतों को फ़िल्टर करने के लिए MACD संकेतक के साथ जोड़ा जाता है, जिसका उद्देश्य मध्यम से दीर्घकालिक प्रवृत्तियों को पकड़ना है।

रणनीति सिद्धांत

यह रणनीति पहले 21-दिवसीय औसत वास्तविक सीमा (ATR) के भारित मूविंग एवरेज की गणना आधार उतार-चढ़ाव सीमा के रूप में करती है। फिर पिछले 21 दिनों की उच्चतम और निम्नतम कीमतों की गणना करती है, और वर्तमान कैंडल के समापन मूल्य की तुलना आधार उतार-चढ़ाव सीमा की ऊपरी और निचली सीमाओं से करती है, यह जांचने के लिए कि क्या कीमत चैनल को तोड़ती है, जिससे प्रवृत्ति की दिशा निर्धारित होती है।

विशेष रूप से, चैनल ऊपरी सीमा को पिछले 21 दिनों के उच्चतम मूल्य से 3 गुना आधार ATR घटाकर परिभाषित किया गया है, और चैनल निचली सीमा को पिछले 21 दिनों के निम्नतम मूल्य में 3 गुना आधार ATR जोड़कर परिभाषित किया गया है। जब समापन मूल्य चैनल की ऊपरी सीमा से अधिक होता है, तो इसे तेजी की प्रवृत्ति के रूप में आंका जाता है; जब समापन मूल्य चैनल की निचली सीमा से कम होता है, तो इसे मंदी की प्रवृत्ति के रूप में आंका जाता है।

प्रवृत्ति की दिशा निर्धारित करने के साथ-साथ, यह रणनीति फ़िल्टरिंग के लिए MACD संकेतक भी शामिल करती है। केवल जब MACD हिस्टोग्राम सकारात्मक होता है, तब खरीद संकेत उत्पन्न होता है, जिससे खरीद के अवसरों को चूकने से बचा जा सकता है।

रणनीति के लाभ

यह रणनीति प्रवृत्ति निर्णय और संकेतक फ़िल्टरिंग को जोड़ती है, जो बाजार की मध्यम से दीर्घकालिक प्रवृत्ति दिशा को प्रभावी ढंग से पहचान सकती है और बाजार के अल्पकालिक उतार-चढ़ाव से गुमराह होने से बचा सकती है। विशिष्ट लाभ इस प्रकार हैं:

- प्रवृत्ति का निर्धारण करने के लिए मूल्य चैनल का उपयोग करना, दीर्घकालिक प्रवृत्ति दिशा को सटीक रूप से पहचानता है।

- आधार उतार-चढ़ाव सीमा गतिशील रूप से समायोजित हो सकती है, बाजार परिवर्तनों के अनुकूल होती है।

- MACD संकेतक फ़िल्टरिंग निर्णय लेने का आधार जोड़ता है, खरीद के अवसरों को चूकने से बचाता है।

- कॉन्फ़िगर करने योग्य पैरामीटर, रणनीति शैली को लचीले ढंग से समायोजित करने की अनुमति देते हैं।

रणनीति जोखिम

इस रणनीति में कुछ जोखिम भी हैं, जो मुख्य रूप से निम्नलिखित पहलुओं में प्रकट होते हैं:

- मूल्य चैनल सीमा पूरी तरह से टूटने के जोखिम से बच नहीं सकती है।

- MACD संकेतक गलत संकेत उत्पन्न करने का जोखिम उत्पन्न कर सकता है।

- पैरामीटर सेटिंग अनुचित होने पर रणनीति अस्थिर हो सकती है।

इस संबंध में, पैरामीटर सेटिंग्स को अनुकूलित करके, सख्त पोजीशन साइज़िंग, और समय पर स्टॉप-लॉस लगाकर जोखिम को कम किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

इस रणनीति को मुख्य रूप से निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

विभिन्न पैरामीटर संयोजनों का परीक्षण, सर्वोत्तम पैरामीटर खोजने के लिए।

बैकटेस्टिंग डेटा के आधार पर सर्वोत्तम रिटर्न उत्पन्न करने वाला पैरामीटर संयोजन खोजने के लिए विभिन्न लंबाई पैरामीटर या मल्टीप्लायर पैरामीटर के संयोजनों का परीक्षण किया जा सकता है।

-

संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों के साथ संयोजन।

यह देखने के लिए कि क्या रिटर्न में सुधार किया जा सकता है, RSI, KDJ जैसे अन्य संकेतकों के साथ संकेतों को फ़िल्टर करने का परीक्षण किया जा सकता है।

-

पैरामीटर का गतिशील समायोजन।

बाजार की स्थितियों के आधार पर पैरामीटर को गतिशील रूप से समायोजित किया जा सकता है, जैसे स्पष्ट प्रवृत्ति के दौरान चैनल सीमा को उचित रूप से ढीला करना, और साइडवे बाजार में चैनल सीमा को कसना।

सारांश

कुल मिलाकर, यह रणनीति एक अपेक्षाकृत स्थिर प्रवृत्ति-अनुसरण रणनीति है। यह मूल्य चैनल के माध्यम से प्रवृत्ति दिशा निर्धारित करने और MACD संकेतक के माध्यम से संकेतों को फ़िल्टर करने की विधि को जोड़ती है, जो बाजार की मध्यम से दीर्घकालिक प्रवृत्तियों को प्रभावी ढंग से पहचान सकती है और स्थिर रिटर्न उत्पन्न कर सकती है। पैरामीटर अनुकूलन, जोखिम प्रबंधन और उचित संशोधनों के माध्यम से, यह रणनीति मात्रात्मक ट्रेडिंग प्रणाली का एक महत्वपूर्ण घटक बन सकती है।

- 1