बाजार की संभावित शक्ति: इचिमोकू बुलिश क्लाउड रणनीति

अवलोकन

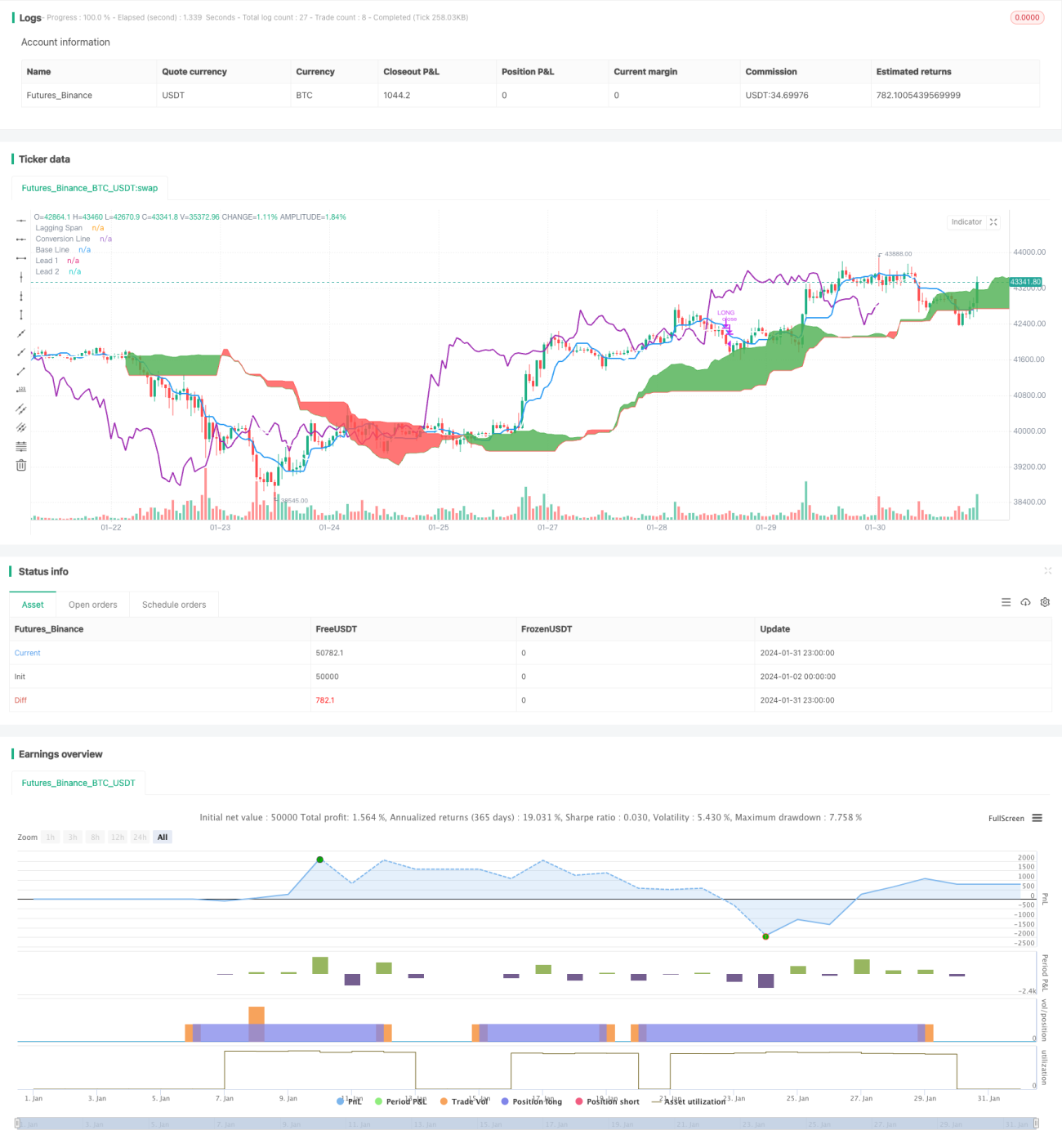

यह रणनीति केवल लॉन्ग (खरीदारी) के लिए एक इचिमोकू क्लाउड ट्रेडिंग रणनीति है। यह तब लॉन्ग पोजीशन खोलती है जब कनवर्ज़न लाइन बेस लाइन से ऊपर जाती है, और बेस लाइन के कनवर्ज़न लाइन के नीचे आने पर पोजीशन बंद करती है। इसके अलावा, पोजीशन खोलते और बंद करते समय लैगिंग स्पैन की जांच की जाती है; यदि लैगिंग स्पैन क्लाउड से ऊपर है तो पोजीशन खोली जाती है, और यदि नीचे है तो बंद की जाती है।

रणनीति का सिद्धांत

यह रणनीति इचिमोकू तकनीकी संकेतक की कई रेखाओं का उपयोग करती है। विशेष रूप से:

-

कनवर्ज़न लाइन: पिछले 9 दिनों के उच्चतम और निम्नतम मूल्यों का औसत, जो एक निश्चित अवधि में प्रवृत्ति परिवर्तन का प्रतिनिधित्व करती है।

-

बेस लाइन: पिछले 26 दिनों के उच्चतम और निम्नतम मूल्यों का औसत, जो एक निश्चित अवधि में औसत मूल्य आंदोलन का प्रतिनिधित्व करती है।

-

लीडिंग लाइन A: कनवर्ज़न लाइन और बेस लाइन का औसत।

-

लीडिंग लाइन B: पिछले 52 दिनों के उच्चतम और निम्नतम मूल्यों का औसत, जो मध्यम से दीर्घकालिक प्रवृत्ति का अग्रदूत संकेतक है।

-

लैगिंग स्पैन: वर्तमान समापन मूल्य, जिसे 26 दिन पीछे स्थानांतरित किया जाता है। यह प्रवृत्ति की ताकत का प्रतिनिधित्व करता है।

पोजीशन खोलते समय, कनवर्ज़न लाइन का बेस लाइन से ऊपर जाना और लैगिंग स्पैन का क्लाउड से ऊपर होना दोनों शर्तें एक साथ पूरी होनी चाहिए। यह संकेत देता है कि अल्पकालिक और मध्यम से दीर्घकालिक प्रवृत्तियाँ ऊपर की ओर हैं।

पोजीशन बंद करते समय, बेस लाइन का कनवर्ज़न लाइन के नीचे आना और लैगिंग स्पैन का क्लाउड से नीचे होना दोनों शर्तें एक साथ पूरी होनी चाहिए। यह संकेत देता है कि प्रवृत्ति उलट गई है और पोजीशन से बाहर निकलना चाहिए।

रणनीति के लाभ

-

इचिमोकू क्लाउड संकेतक का उपयोग करके प्रवृत्ति का निर्धारण, सटीकता अधिक होती है।

-

कई रेखाओं को एक साथ शामिल करके झूठे संकेतों से बचा जाता है।

-

केवल लॉन्ग पोजीशन, जो अधिकांश क्रिप्टोकरेंसी की दीर्घकालिक तेजी प्रवृत्ति के अनुरूप है।

-

अपेक्षाकृत सख्त फ़िल्टरिंग शर्तों के कारण उच्च गुणवत्ता वाले संकेत मिलते हैं।

रणनीति के जोखिम

-

पोजीशन केवल पूर्ण या खाली हो सकती है, पोजीशन आकार समायोजित नहीं किया जा सकता।

-

तेज बाजार में अच्छा प्रदर्शन, लेकिन मंदी के बाजार में नुकसान का अधिक जोखिम।

-

डिफ़ॉल्ट पैरामीटर क्रिप्टोकरेंसी के लिए सेट हैं, अन्य उत्पादों के अनुकूल होने के लिए समायोजन आवश्यक है।

-

ट्रेडिंग संकेत कम होते हैं, जिससे कुछ अवसर छूट सकते हैं।

रणनीति अनुकूलन

-

पोजीशन समायोजन कार्य जोड़ना: जब नुकसान एक निश्चित प्रतिशत तक पहुँच जाए तो आंशिक पोजीशन बंद करना।

-

बिक्री संकेत जोड़ना: प्रमुख समर्थन स्तरों के नीचे पोजीशन बंद करके नुकसान कम करना।

-

पैरामीटर सेटिंग्स को अनुकूलित करना ताकि वे अधिक उत्पादों के अनुकूल हो सकें और स्थिरता बढ़ सके।

-

स्टॉप-लॉस फ़ंक्शन जोड़ना: जब नुकसान एक निश्चित सीमा तक पहुँच जाए तो स्टॉप-लॉस लगाना।

सारांश

यह रणनीति एक केवल-लॉन्ग इचिमोकू क्लाउड ट्रेडिंग रणनीति है जो प्रवृत्ति के निर्धारण में उच्च सटीकता रखती है। यह कई इचिमोकू रेखाओं को फ़िल्टर शर्तों के रूप में एक साथ जोड़ती है, जिससे प्रवृत्ति मोड़ बिंदुओं का अपेक्षाकृत विश्वसनीय निर्धारण होता है। यह रणनीति विशेष रूप से उन उत्पादों के लिए उपयुक्त है जो लंबी अवधि में बढ़ते हैं, जैसे क्रिप्टोकरेंसी। स्टॉप-लॉस और पोजीशन समायोजन जैसी सुविधाओं को और बेहतर बनाकर, इस रणनीति की जोखिम नियंत्रण क्षमता में सुधार किया जा सकता है और यह अधिक उत्पादों और व्यापक बाजार स्थितियों के अनुकूल हो सकती है।

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Simple long-only Ichimoku Cloud Strategy

// Enter position when conversion line crosses base line up, and close it when the opposite happens.

// Additional condition for open / close the trade is lagging span, it should be higher than cloud to open position and below - to close it.- 1