दोहरी ईएमए मूविंग एवरेज ट्रैकिंग रणनीति

सारांश

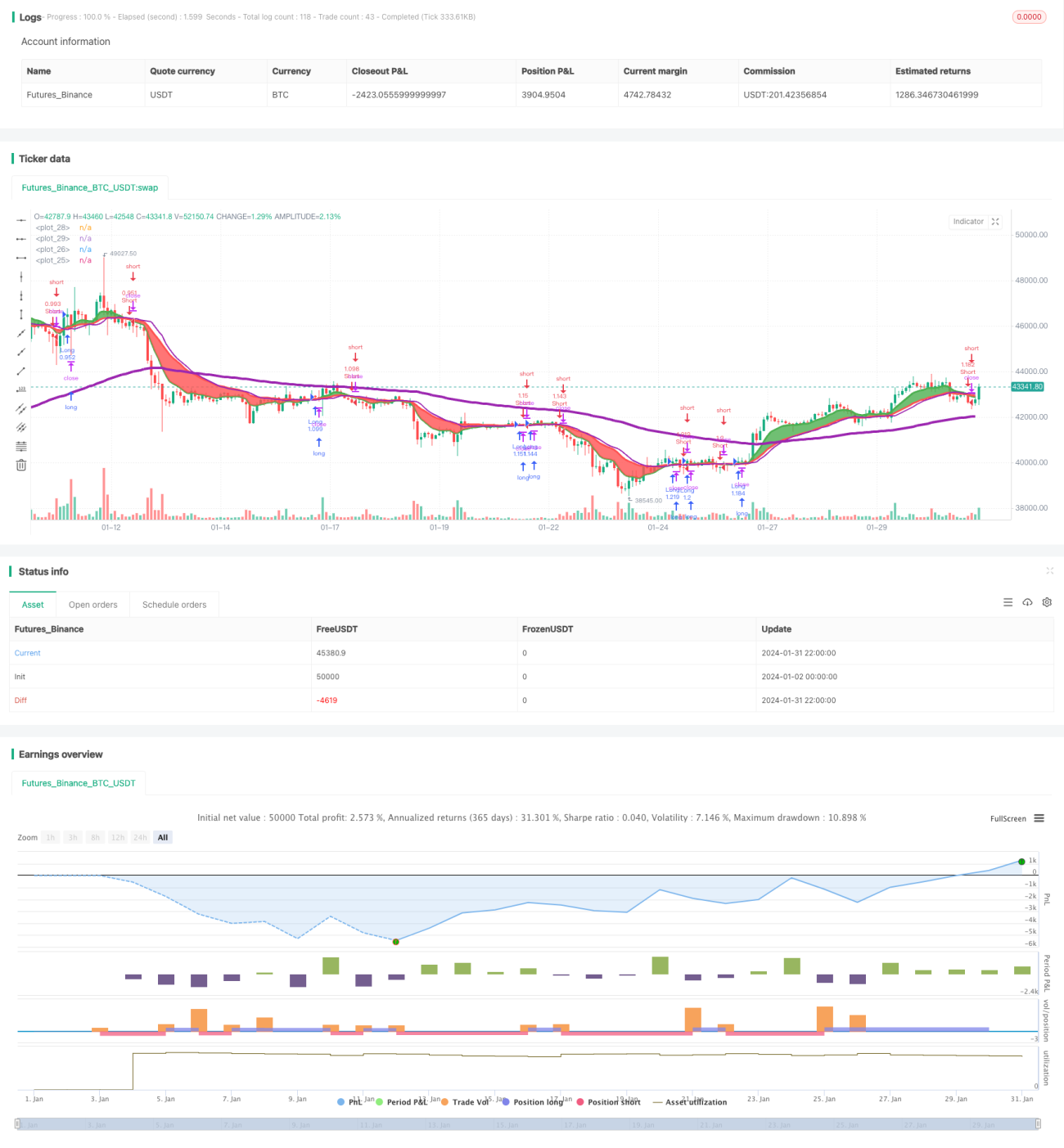

दोहरी EMA मूविंग एवरेज ट्रेंड फॉलोइंग रणनीति (Dual Exponential Moving Average Trend Following Strategy) एक मूविंग एवरेज क्रॉसओवर आधारित ट्रेंड फॉलोइंग रणनीति है। यह रणनीति तेज़ EMA और धीमी EMA की गणना करके और उनके क्रॉसओवर के आधार पर वर्तमान ट्रेंड दिशा निर्धारित करती है। जब तेज़ EMA धीमी EMA को ऊपर से पार करती है, तो इसे तेज़ी (बुलिश) माना जाता है; जब तेज़ EMA धीमी EMA को नीचे से पार करती है, तो इसे मंदी (बेयरिश) माना जाता है। निर्धारित ट्रेंड दिशा के अनुसार, यह रणनीति तेज़ी या मंदी की स्थिति ले सकती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क दो अलग-अलग अवधियों की EMA मूविंग एवरेज की गणना करना है, एक शॉर्ट लाइन के रूप में और दूसरी लॉन्ग लाइन के रूप में। विशेष रूप से, रणनीति talib इंडिकेटर का उपयोग करके 8 अवधि की तेज़ EMA मूविंग एवरेज की गणना करती है, जो लॉन्ग लाइन के रूप में कार्य करती है; इसके अलावा, 21 अवधि की धीमी EMA मूविंग एवरेज की गणना की जाती है, जो शॉर्ट लाइन के रूप में कार्य करती है। फिर तेज़ EMA और धीमी EMA के क्रॉसओवर संबंध का निर्धारण किया जाता है। जब तेज़ EMA धीमी EMA को ऊपर से पार करती है, तो इसे तेज़ी माना जाता है, और लॉन्ग (खरीद) पोजीशन ली जा सकती है; जब तेज़ EMA धीमी EMA को नीचे से पार करती है, तो इसे मंदी माना जाता है, और शॉर्ट (बिक्री) पोजीशन ली जा सकती है।

वास्तविक ट्रेडिंग संचालन में, यह रणनीति केवल लॉन्ग, केवल शॉर्ट, या तेज़-धीमी लाइनों के क्रॉसओवर पर दोनों दिशाओं में ट्रेड कर सकती है। इसके अलावा, रणनीति में स्टॉप-लॉस और टेक-प्रॉफिट मूल्य भी निर्धारित हैं। पोजीशन खोलने के बाद, यदि मूल्य दिशा प्रतिकूल होती है, तो स्टॉप-लॉस के माध्यम से बाहर निकल जाते हैं; यदि मूल्य अपेक्षित लक्ष्य तक पहुँचता है, तो टेक-प्रॉफिट के माध्यम से लाभ बुक किया जाता है।

लाभ विश्लेषण

दोहरी EMA मूविंग एवरेज ट्रेंड फॉलोइंग रणनीति का सबसे बड़ा लाभ मूविंग एवरेज क्रॉसओवर की मजबूत ट्रेंड पहचान क्षमता का उपयोग करना है। EMA मूविंग एवरेज एक सामान्य ट्रेंड पहचान उपकरण है, जो मूविंग एवरेज क्रॉसओवर के माध्यम से मूल्य परिवर्तन के रुझान और मोड़ के समय को पहचानता है, जिससे अल्पकालिक बाजार शोर से बचा जा सकता है और मुख्य ट्रेंड दिशा को पकड़ा जा सकता है।

इसके अलावा, रणनीति की लचीली ट्रेडिंग दिशा सेटिंग एकतरफा बाजार के साथ-साथ ऑसीलेशन रेंज में दोनों दिशाओं के अवसरों को पकड़ने में सक्षम बनाती है, जिससे रणनीति की व्यावहारिकता बढ़ जाती है। इसके साथ ही स्टॉप-लॉस और टेक-प्रॉफिट सेट करने से जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है और लाभ के एक हिस्से को लॉक किया जा सकता है।

जोखिम विश्लेषण

दोहरी EMA मूविंग एवरेज ट्रेंड फॉलोइंग रणनीति का सबसे बड़ा जोखिम ऑसीलेशन बाजार में बार-बार होने वाले छोटे क्रॉसओवर के कारण क्रॉसओवर सिग्नलों की बार-बार ट्रिगरिंग और झूठे सिग्नल हैं। इससे रणनीति बार-बार पोजीशन खोलती है और नुकसान उठाती है। ऐसी स्थिति में, EMA अवधि को उचित रूप से बढ़ाकर क्रॉसओवर की संख्या और झूठे सिग्नलों की संभावना को कम किया जा सकता है।

दूसरी ओर, बहुत छोटी स्टॉप-लॉस रेंज सेट करने से रणनीति के आउट होने की संभावना भी बढ़ जाती है। ऐसी स्थिति में, स्टॉप-लॉस रेंज को उचित रूप से बढ़ाया जा सकता है, लेकिन आर्बिट्रेज ट्रेडों के जोखिम को भी ध्यान में रखना होगा।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और अनुकूलित किया जा सकता है:

-

EMA मूविंग एवरेज अवधियों का गतिशील समायोजन। बाजार की अस्थिरता और इष्टतम पैरामीटर बैकटेस्ट परिणामों के अनुसार, EMA अवधियों को गतिशील रूप से बदला जा सकता है, जिससे निश्चित अवधि के तहत ओवरफिटिंग की समस्या से बचा जा सकता है।

-

झूठे सिग्नलों को फ़िल्टर करने के लिए अतिरिक्त फ़िल्टर शर्तें जोड़ना। उदाहरण के लिए, ट्रेडिंग वॉल्यूम को शामिल करके छोटे ऑसीलेशन के दौरान उत्पन्न झूठे क्रॉसओवर को फ़िल्टर किया जा सकता है। अन्य इंडिकेटर जैसे MACD, KDJ आदि को भी शामिल किया जा सकता है ताकि अनिश्चित समय में सिग्नल उत्पन्न होने से बचा जा सके।

-

स्टॉप-लॉस और टेक-प्रॉफिट रणनीति का अनुकूलन, ATR जैसे इंडिकेटर के साथ मिलाकर गतिशील ट्रैकिंग प्राप्त की जा सकती है। बहुत छोटे स्टॉप-लॉस और बहुत जल्दी टेक-प्रॉफिट की समस्या से बचा जा सकता है।

-

विभिन्न होल्डिंग अवधियों का परीक्षण। बहुत लंबी होल्डिंग अवधि अचानक घटनाओं से प्रभावित हो सकती है; बहुत छोटी होल्डिंग अवधि से ट्रेडिंग लागत और स्लिपेज लागत अधिक होती है। सर्वोत्तम होल्डिंग दिनों की खोज करने से रणनीति की लाभप्रदता बढ़ सकती है।

निष्कर्ष

दोहरी EMA मूविंग एवरेज ट्रेंड फॉलोइंग रणनीति समग्र रूप से एक मजबूत और व्यावहारिक ट्रेंड फॉलोइंग रणनीति है। यह EMA मूविंग एवरेज क्रॉसओवर के माध्यम से मूल्य ट्रेंड का निर्धारण करती है, जिससे बाजार की दिशा को प्रभावी ढंग से पकड़ा जा सकता है। साथ ही, लचीली ट्रेडिंग दिशा सेटिंग रणनीति की अनुकूलनशीलता को बढ़ाती है; और स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग जोखिम को नियंत्रित करती है। आगे अनुकूलन और सुधार के माध्यम से, यह रणनीति क्वांटिटेटिव ट्रेडिंग के लिए एक शक्तिशाली उपकरण बन सकती है।

- 1