आलसी भालू संवेग संकुचन रणनीति

अवलोकन

लानी बियर मोमेंटम स्क्वीज़ रणनीति एक क्वांटिटेटिव ट्रेडिंग रणनीति है जो बोलिंगर बैंड्स, केल्टनर चैनल्स और मोमेंटम इंडिकेटर को जोड़ती है। यह बोलिंगर बैंड्स और केल्टनर चैनल्स के माध्यम से यह निर्धारित करती है कि बाजार स्क्वीज़ की स्थिति में है या नहीं, और फिर मोमेंटम इंडिकेटर के साथ ट्रेडिंग सिग्नल उत्पन्न करती है।

इस रणनीति का मुख्य लाभ यह है कि यह स्वचालित रूप से ट्रेंडिंग मूवमेंट की शुरुआत को पहचान सकती है और मोमेंटम इंडिकेटर के साथ प्रवेश के अवसर का निर्धारण कर सकती है। हालांकि, इसमें कुछ जोखिम भी हैं, और विभिन्न उपकरणों के लिए पैरामीटर ऑप्टिमाइज़ेशन की आवश्यकता होती है।

रणनीति सिद्धांत

लानी बियर मोमेंटम स्क्वीज़ रणनीति निम्नलिखित तीन संकेतकों पर आधारित है:

- बोलिंगर बैंड्स (Bollinger Bands): इसमें मध्य रेखा, ऊपरी रेखा और निचली रेखा शामिल हैं

- केल्टनर चैनल्स (Keltner Channels): इसमें मध्य रेखा, ऊपरी रेखा और निचली रेखा शामिल हैं

- मोमेंटम इंडिकेटर (Momentum Indicator): वर्तमान मूल्य और n दिन पहले के मूल्य के बीच का अंतर

जब बोलिंगर बैंड की ऊपरी रेखा केल्टनर चैनल की ऊपरी रेखा से नीचे होती है, और बोलिंगर बैंड की निचली रेखा केल्टनर चैनल की निचली रेखा से ऊपर होती है, तो हम मानते हैं कि बाजार स्क्वीज़ की स्थिति में है। इसका आमतौर पर मतलब है कि वर्तमान ट्रेंडिंग मूवमेंट शुरू होने वाला है।

प्रवेश के समय का निर्धारण करने के लिए, हम मूल्य में परिवर्तन की गति का आकलन करने के लिए मोमेंटम इंडिकेटर का उपयोग करते हैं। जब मोमेंटम अपने औसत से ऊपर की ओर बढ़ता है, तो खरीद सिग्नल उत्पन्न होता है; जब मोमेंटम अपने औसत से नीचे की ओर गिरता है, तो बिक्री सिग्नल उत्पन्न होता है।

रणनीति के लाभों का विश्लेषण

लानी बियर मोमेंटम स्क्वीज़ रणनीति के मुख्य लाभ हैं:

- यह स्वचालित रूप से ट्रेंड की शुरुआत को पहचान सकती है और जल्दी प्रवेश कर सकती है

- यह कई संकेतकों को मिलाकर निर्णय लेती है, जिससे झूठे सिग्नल से बचा जा सकता है

- यह ट्रेंड और रिवर्सल दोनों प्रकार के ट्रेडिंग तरीकों को शामिल करती है

- पैरामीटर को अनुकूलित किया जा सकता है, विभिन्न उपकरणों के लिए ऑप्टिमाइज़ किया जा सकता है

जोखिम विश्लेषण

लानी बियर मोमेंटम स्क्वीज़ रणनीति में कुछ जोखिम भी हैं:

- बोलिंगर बैंड्स और केल्टनर चैनल्स के झूठे सिग्नल उत्पन्न होने की संभावना अधिक होती है

- मोमेंटम इंडिकेटर अस्थिर हो सकता है, जिससे सबसे अच्छा प्रवेश बिंदु छूट सकता है

- पैरामीटर ऑप्टिमाइज़ेशन की आवश्यकता होती है, अन्यथा प्रदर्शन खराब हो सकता है

- प्रदर्शन ट्रेडिंग उपकरण से काफी संबंधित होता है

जोखिम कम करने के लिए, बोलिंगर बैंड्स और केल्टनर चैनल्स की लंबाई के पैरामीटर को ऑप्टिमाइज़ करने, स्टॉप-लॉस स्तर को समायोजित करने, अधिक तरलता वाले ट्रेडिंग उपकरण चुनने और अन्य संकेतकों के साथ सत्यापन करने की सलाह दी जाती है।

रणनीति ऑप्टिमाइज़ेशन दिशाएँ

लानी बियर मोमेंटम स्क्वीज़ रणनीति के प्रभाव को और बढ़ाने के लिए, मुख्य ऑप्टिमाइज़ेशन दिशाएँ हैं:

- विभिन्न उपकरणों और समय-सीमाओं के पैरामीटर संयोजनों का परीक्षण

- बोलिंगर बैंड्स और केल्टनर चैनल्स की लंबाई का ऑप्टिमाइज़ेशन

- मोमेंटम इंडिकेटर की लंबाई का ऑप्टिमाइज़ेशन

- लॉन्ग और शॉर्ट के लिए अलग-अलग स्टॉप-लॉस और टेक-प्रॉफिट रणनीतियाँ तैयार करना

- सिग्नल सत्यापन के लिए अन्य संकेतक जोड़ना

व्यापक परीक्षण और ऑप्टिमाइज़ेशन के माध्यम से, इस रणनीति की जीत दर और लाभप्रदता में काफी सुधार किया जा सकता है।

सारांश

लानी बियर मोमेंटम स्क्वीज़ रणनीति कई संकेतकों को एकीकृत करती है और निर्णय क्षमता को मजबूत करती है, जो ट्रेंड की शुरुआत को प्रभावी ढंग से पहचान सकती है। हालांकि, इसमें कुछ जोखिम भी हैं, और विभिन्न ट्रेडिंग उपकरणों के लिए पैरामीटर ऑप्टिमाइज़ेशन की आवश्यकता होती है। निरंतर परीक्षण और ऑप्टिमाइज़ेशन के माध्यम से, यह रणनीति एक कुशल एल्गोरिथम ट्रेडिंग सिस्टम बन सकती है।

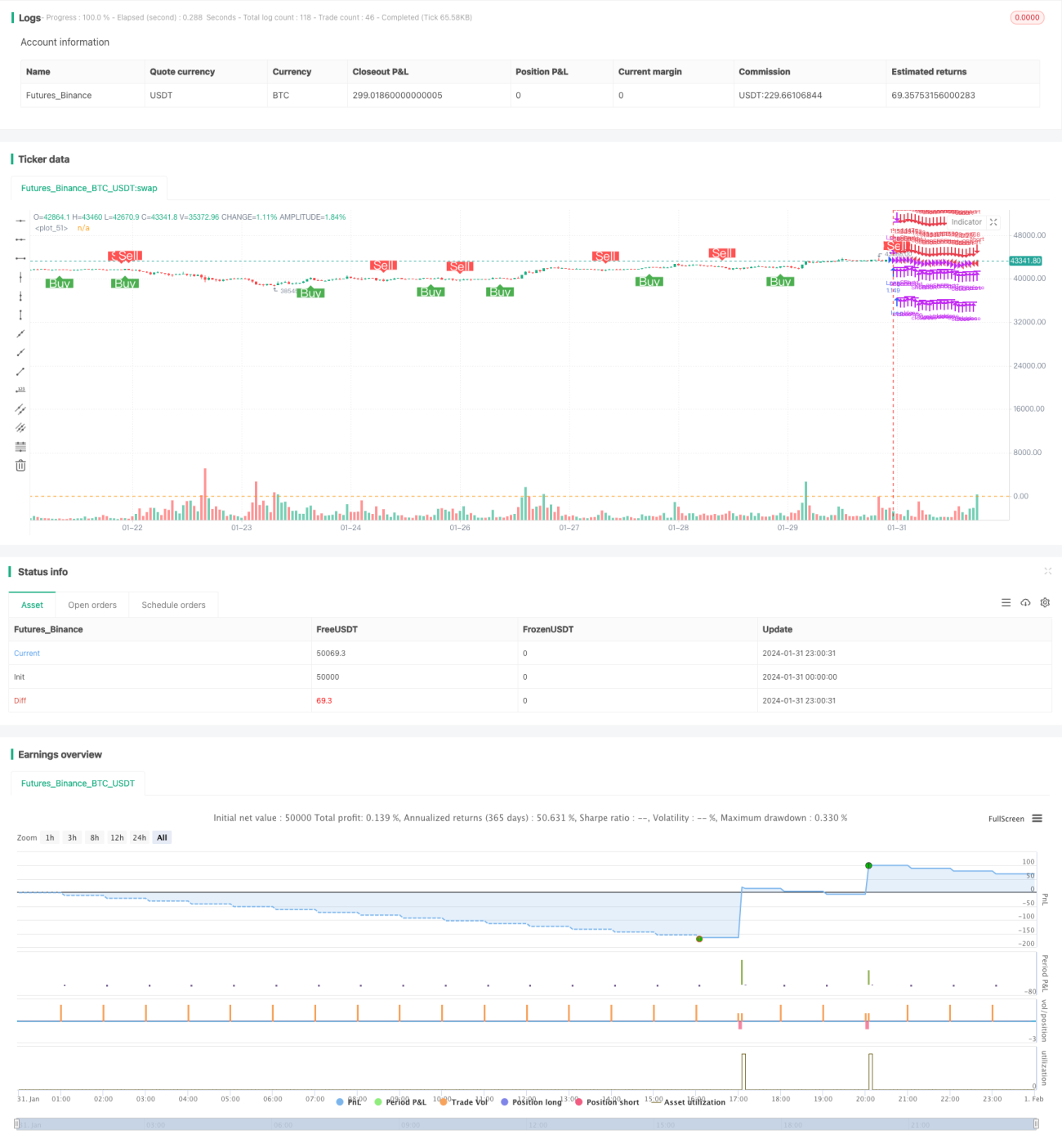

/*backtest

start: 2024-01-31 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mtahreemalam original strategy by LazyBear

- 1