Supertrend Bitcoin दीर्घकालिक रणनीति

सारांश

Supertrend Bitcoin दीर्घकालिक रणनीति एक केवल लॉन्ग (खरीद) वाली बिटकॉइन ट्रेडिंग रणनीति है। यह Supertrend संकेतक, RSI (सापेक्ष शक्ति सूचकांक) और ADX (औसत दिशात्मक सूचकांक) का संयोजन करके प्रवेश बिंदु निर्धारित करती है।

रणनीति सिद्धांत

जब निम्नलिखित प्रवेश शर्तें पूरी होती हैं, तो रणनीति एक लॉन्ग पोजीशन खोलती है:

- Supertrend संकेतक नकारात्मक हो जाता है

- 21-अवधि का RSI 66 से नीचे होता है

- 3-अवधि का RSI 80 से ऊपर होता है

- 28-अवधि का RSI 49 से ऊपर होता है

- ADX सिग्नल 20 से ऊपर होता है

जब Supertrend संकेतक सकारात्मक हो जाता है, तो रणनीति पोजीशन बंद कर देती है।

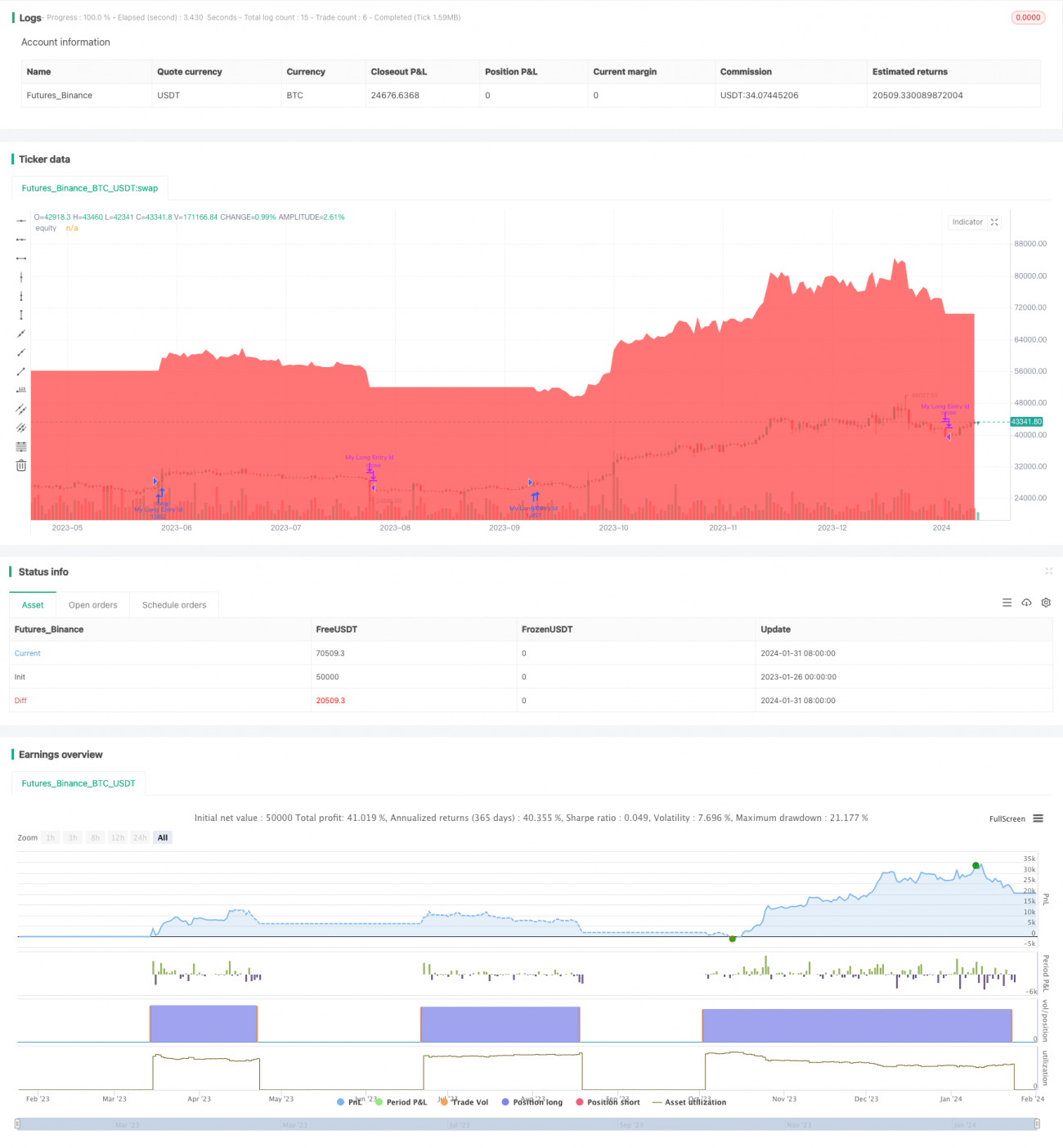

यह रणनीति खाते की इक्विटी के 100% मार्जिन दर का उपयोग करती है जो 10% निर्धारित है। यह चार्ट पर रणनीति की इक्विटी वक्र बनाती है, जिसका उपयोग विश्लेषण के लिए किया जाता है। यह सेटअप बिटकॉइन बाजार में दीर्घकालिक प्रवृत्ति में, विशिष्ट तकनीकी संकेतक स्थितियों के तहत तेजी वाली मूवमेंट को कैप्चर करने के लिए डिज़ाइन किया गया है।

लाभ विश्लेषण

Supertrend Bitcoin दीर्घकालिक रणनीति का सबसे बड़ा लाभ यह है कि यह केवल तब प्रवेश करती है जब तकनीकी संकेतक बाजार की प्रवृत्ति की पूरी तरह से पुष्टि करते हैं। विशेष रूप से, यह आवश्यकता है कि अल्पकालिक और दीर्घकालिक RSI दोनों ही ओवरबॉट या ओवरसोल्ड सिग्नल दिखाएं, जो बड़े और छोटे चक्रों के बीच सहमति को इंगित करता है, जिससे कई शोर वाले ट्रेडिंग अवसरों को फ़िल्टर किया जाता है। साथ ही, ADX का उपयोग प्रवृत्ति की ताकत का आकलन करने के लिए किया जाता है, जो रेंज-बाउंड बाजारों में बहने से बचाता है।

यह केवल लॉन्ग (खरीद) और कोई शॉर्ट (बिक्री) न करने वाली रणनीति शॉर्ट ट्रेडिंग में अनंत नुकसान के जोखिम से भी बचाती है। दीर्घकालिक तेजी वाले बड़े चक्रों में, प्रवृत्ति का अनुसरण करने से अच्छी जीत दर और लाभप्रदता मिल सकती है।

जोखिम विश्लेषण

Supertrend Bitcoin दीर्घकालिक रणनीति का सबसे बड़ा जोखिम यह है कि यह अचानक समाचार-प्रेरित अल्पकालिक समायोजन और मंदी का जवाब नहीं दे सकती। जब नकारात्मक समाचार आता है और कीमत तेजी से गिरती है, तो चूंकि केवल लॉन्ग ही किया जा सकता है और दिशा नहीं बदली जा सकती, इससे भारी नुकसान हो सकता है। यह एक अपरिहार्य अवशिष्ट जोखिम है।

एक अन्य संभावित जोखिम यह है कि Supertrend जैसे संकेतक बाजार संरचना के मोड़ बिंदुओं को पहचानने में प्रभावी नहीं होते। वे अक्सर पीछे रह जाते हैं, जिससे सर्वोत्तम प्रवेश या निकास बिंदु चूक सकते हैं। इसके परिणामस्वरूप प्राप्त लाभ बाजार की तुलना में बहुत कम हो सकता है। इस जोखिम को कम करने के लिए, मापदंडों को उचित रूप से समायोजित किया जा सकता है, या पुष्टि के लिए अन्य अग्रणी संकेतक जोड़े जा सकते हैं।

अनुकूलन दिशाएँ

Supertrend Bitcoin दीर्घकालिक रणनीति में और सुधार की गुंजाइश है:

-

खरीद-बिक्री की ताकत का आकलन करने के लिए चेंजिंग वॉल्यूम इंडिकेटर (जैसे OBV) जोड़े जा सकते हैं, जिससे ऊँचे स्तर पर अत्यधिक खरीदारी से बचा जा सके।

-

अस्थिरता संकेतकों को शामिल किया जा सकता है, ताकि केवल बढ़ी हुई अस्थिरता के समय ही प्रवेश किया जा सके, जिससे लाभहीन निम्न अस्थिरता वाले अंतराल से बचा जा सके।

-

स्वचालित स्टॉप-लॉस मॉड्यूल जोड़ा जा सकता है, जो एक निश्चित ड्रॉडाउन सीमा निर्धारित करता है, ताकि जोखिम सहनशीलता से परे बड़े नुकसान से बचा जा सके।

-

मापदंडों का अनुकूलन किया जा सकता है, जैसे RSI अवधि मापदंडों को समायोजित करके संकेतक प्रभावशीलता में सुधार किया जा सकता है।

-

मशीन लर्निंग मॉडल को शामिल करके गतिशील मापदंड और बहु-कारक अनुकूलन प्राप्त किया जा सकता है।

इन अनुकूलनों के माध्यम से, रणनीति की स्थिरता, जीत दर और लाभप्रदता को और बढ़ाया जा सकता है।

निष्कर्ष

Supertrend Bitcoin दीर्घकालिक रणनीति एक सरल और सीधी मात्रात्मक निवेश रणनीति है। इसका उद्देश्य बिटकॉइन या क्रिप्टोकरेंसी बाजार में दीर्घकालिक तेजी वाली मूवमेंट को कैप्चर करना है, और प्रवृत्ति का अनुसरण करके स्थिर लाभ प्राप्त करना है। हालांकि इसमें कुछ जोखिम हैं, लेकिन मापदंड समायोजन और मॉडल अनुकूलन के माध्यम से, इस रणनीति को और मजबूत किया जा सकता है, जिससे यह मात्रात्मक ट्रेडिंग के लिए एक उपयोगी उपकरण बन सकता है। यह निवेशकों को क्रिप्टो बाजार पर समग्र रूप से तेजी वाले दृष्टिकोण और डिजिटल परिसंपत्तियों के विकास लाभांश में हिस्सेदारी का एक विचार प्रदान करता है।

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Bitcoin Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, margin_long=0.1)

atrPeriod = input(10, "ATR Length")- 1