सक्रिय अनुकूली मात्रात्मक ग्रिड व्यापार रणनीति

सारांश

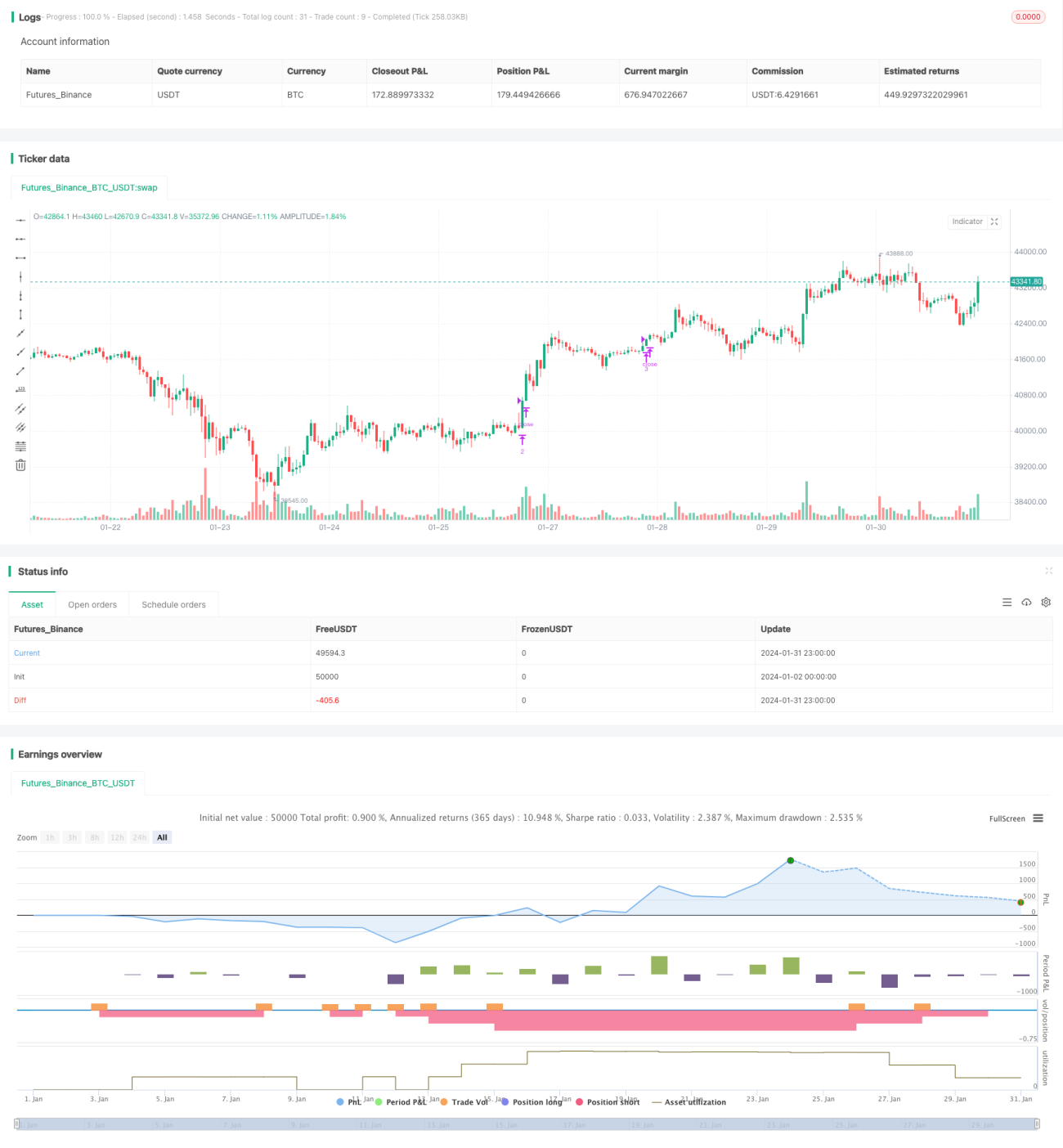

यह रणनीति एक गतिशील रूप से समायोजित ट्रेडिंग ग्रिड स्थापित करके अस्थिर बाजार में स्थिर लाभ प्राप्त करती है। रणनीति निर्धारित ग्रिड संख्या के आधार पर स्वचालित रूप से ग्रिड अंतराल और ऊपरी-निचली सीमा की कीमतों की गणना करती है। जब कीमत प्रत्येक ग्रिड लाइन को तोड़ती है, तो क्रमिक रूप से लॉन्ग या शॉर्ट पोजीशन खोली जाती हैं। जब कीमत पुनः मूल ग्रिड लाइन को छूती है, तो धीरे-धीरे लाभ बुक करके पोजीशन बंद की जाती हैं। यह रणनीति मैन्युअल और स्वचालित दोनों तरीकों से ग्रिड मापदंडों को समायोजित करने का समर्थन करती है, जिससे यह बाजार की बदलती परिस्थितियों के अनुकूल हो सकती है।

रणनीति सिद्धांत

-

इनपुट मापदंडों के आधार पर ग्रिड सीमाओं और ग्रिड लाइन मूल्य सरणी की गणना करें।

-

जब कीमत किसी ग्रिड लाइन से कम होती है और उस ग्रिड लाइन पर कोई संबंधित लंबित आदेश नहीं है, तो उस ग्रिड लाइन मूल्य पर लॉन्ग ऑर्डर खोलें; जब कीमत पिछली ग्रिड लाइन (पहले को छोड़कर) से अधिक होती है और पिछली ग्रिड लाइन पर कोई संबंधित खुला पोजीशन है, तो उस पिछली ग्रिड लाइन के अनुरूप लॉन्ग ऑर्डर बंद करें।

-

यदि स्वचालित ग्रिड पैरामीटर समायोजन सक्षम है, तो हाल की निश्चित संख्या में K-लाइन डेटा के आधार पर नियमित रूप से ग्रिड की ऊपरी और निचली सीमा की कीमतों, ग्रिड अंतराल और ग्रिड सरणी की पुनर्गणना करें।

लाभ विश्लेषण

-

अस्थिर बाजार में लाभ कमाने का लक्ष्य प्राप्त होता है। उतार-चढ़ाव वाले बाजार में, विभिन्न मूल्य बिंदुओं पर क्रमिक रूप से पोजीशन खोली और लाभ बुक करके बंद की जा सकती हैं, जिससे कुल मिलाकर लाभ होता है।

-

ग्रिड मापदंडों को मैन्युअल या स्वचालित रूप से समायोजित करने का विकल्प। मैन्युअल समायोजन में मानवीय हस्तक्षेप की आवश्यकता होती है, लेकिन यह अधिक नियंत्रणीय है; स्वचालित समायोजन से संचालन कार्यभार कम होता है और रणनीति बाजार की बदलती परिस्थितियों के अनुकूल हो सकती है।

-

अधिकतम ग्रिड संख्या को सीमित करके एकतरफा जोखिम को नियंत्रित किया जा सकता है। जब कीमत सभी ग्रिड लाइनों को तोड़ देती है, तो उस दिशा में जोखिम नियंत्रित हो जाता है।

-

ग्रिड अंतराल को समायोजित करके प्रति ऑर्डर लाभ-हानि की मात्रा को नियंत्रित किया जा सकता है। ग्रिड अंतराल कम करने से प्रति ऑर्डर लाभ-हानि छोटी हो जाती है।

जोखिम विश्लेषण

-

बड़े उतार-चढ़ाव वाले बाजार में आर्बिट्रेज का जोखिम होता है। यदि कीमत कई ग्रिडों के बीच तेजी से आगे-पीछे होती है, तो आर्बिट्रेज का सामना करना पड़ सकता है।

-

प्रारंभिक पूंजी राशि उचित रूप से निर्धारित की जानी चाहिए। यदि प्रारंभिक पूंजी अपर्याप्त है, तो पर्याप्त संख्या में ग्रिड लाइनों का समर्थन नहीं किया जा सकता।

-

बहुत अधिक या बहुत कम ग्रिड संख्या रणनीति के लाभ के लिए हानिकारक है। बहुत कम ग्रिड संख्या अस्थिरता का पूरा लाभ नहीं उठा पाती; बहुत अधिक ग्रिड संख्या से प्रति ऑर्डर लाभ-हानि बहुत छोटी हो जाती है। सर्वोत्तम मापदंडों का निर्धारण परीक्षण द्वारा किया जाना चाहिए।

-

स्वचालित ग्रिड पैरामीटर समायोजन में हेरफेर का जोखिम होता है। ग्रिड पैरामीटर गणना एक निश्चित संख्या में K-लाइनों पर निर्भर करती है, जो अल्पकालिक कार्रवाई से प्रभावित हो सकती है।

अनुकूलन दिशाएँ

-

स्टॉप-लॉस तर्क जोड़ें। जैसे फ्लोटिंग स्टॉप-लॉस या ट्रेलिंग स्टॉप-लॉस सेट करके एकतरफा हानि जोखिम को और नियंत्रित करें।

-

ग्रिड मापदंडों को अनुकूलित करने के लिए एल्गोरिदम शामिल करें। विभिन्न बाजार चरणों के पैरामीटर सेटिंग्स का परीक्षण किया जा सकता है, फिर मशीन लर्निंग विधियों का उपयोग करके मॉडल को प्रशिक्षित करके मापदंडों का स्वचालित अनुकूलन प्राप्त किया जा सकता है।

-

बाजार की दिशा का आकलन करने के लिए अधिक संकेतकों को शामिल करें। जैसे MACD, KDJ आदि का उपयोग करके यह निर्धारित करें कि वर्तमान में अपट्रेंड या डाउनट्रेंड है, ताकि ग्रिड संख्या या मापदंडों को समायोजित किया जा सके।

-

ड्रॉडाउन नियंत्रण में सुधार करें। जैसे अधिकतम ड्रॉडाउन अनुपात निर्धारित करें, जब यह सीमा पर पहुंच जाए तो रणनीति बंद कर दें ताकि आगे की हानि को रोका जा सके।

सारांश

यह रणनीति अस्थिर बाजार की विशेषताओं का पूरा लाभ उठाती है और गतिशील ग्रिड ट्रेडिंग के माध्यम से स्थिर लाभ का लक्ष्य प्राप्त करती है। रणनीति पैरामीटर सेटिंग में लचीलापन प्रदान करती है और साथ ही संचालन की कार्य तीव्रता को भी कम करती है। यह कहा जा सकता है कि अस्थिर बाजार में, यह रणनीति लाभ कमाने के लिए एक आदर्श विकल्प है। भविष्य में और अनुकूलन के माध्यम से, रणनीति के अनुप्रयोग परिदृश्यों को व्यापक बनाया जा सकता है, ड्रॉडाउन नियंत्रण को बेहतर बनाया जा सकता है, जिससे अधिक निरंतर और स्थिर रिटर्न उत्पन्न हो सके।

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1