दोहरी डॉनचियन चैनल ब्रेकआउट रणनीति

अवलोकन

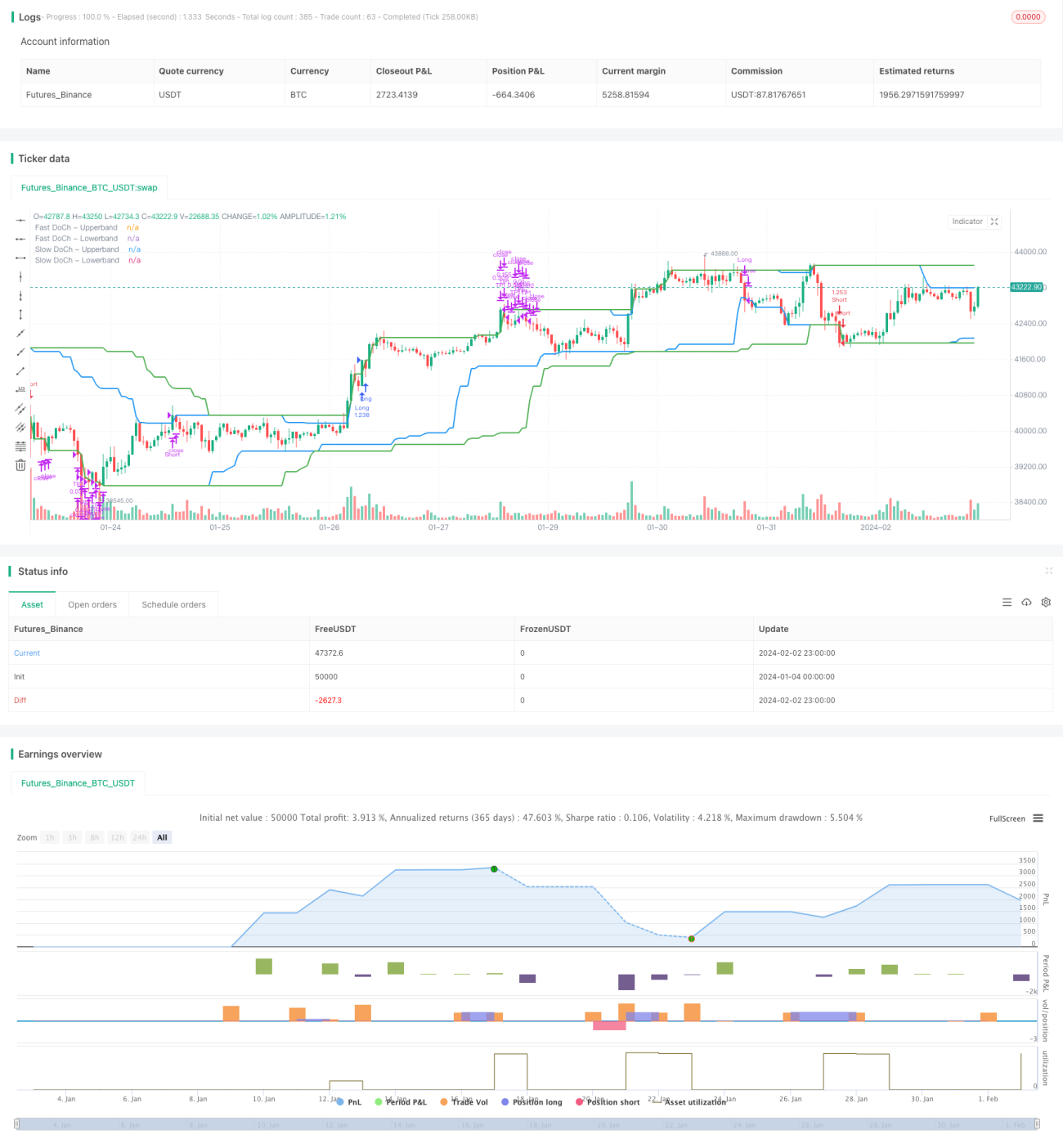

ड्युअल डोनचियन चैनल ब्रेकआउट रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो डोनचियन चैनल पर आधारित है। यह रणनीति तेज़ डोनचियन चैनल और धीमे डोनचियन चैनल के संयोजन का उपयोग करके कम जोखिम और उच्च लाभ के साथ ब्रेकआउट ट्रेड करती है। जब कीमत धीमे चैनल को तोड़ती है तो लॉन्ग/शॉर्ट में प्रवेश किया जाता है, और जब कीमत तेज़ चैनल को पुनः तोड़ती है तो स्टॉप-लॉस या टेक-प्रॉफिट लेकर बाहर निकल जाते हैं।

रणनीति का सिद्धांत

यह रणनीति मुख्यतः दो डोनचियन चैनलों पर आधारित है, जिसमें एक लंबी अवधि वाला धीमा डोनचियन चैनल और एक छोटी अवधि वाला तेज़ डोनचियन चैनल शामिल है।

धीमे डोनचियन चैनल की अवधि लंबी होती है, जो बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकती है, और इसके ब्रेकआउट सिग्नल की विश्वसनीयता अधिक होती है। जब कीमत धीमे चैनल की ऊपरी रेखा को तोड़ती है, तो लॉन्ग में प्रवेश किया जाता है; जब कीमत धीमे चैनल की निचली रेखा से नीचे गिरती है, तो शॉर्ट में प्रवेश किया जाता है।

तेज़ डोनचियन चैनल की अवधि छोटी होती है, जो अल्पकालिक मूल्य परिवर्तनों पर तुरंत प्रतिक्रिया कर सकता है। जब कीमत इस चैनल को पुनः तोड़ती है, तो यह संकेत मिलता है कि प्रवृत्ति में बदलाव आया है, और तुरंत स्टॉप-लॉस या टेक-प्रॉफिट लेकर बाहर निकलना चाहिए।

इसके अलावा, रणनीति में प्रवेश के लिए अस्थिरता की स्थिति को फ़िल्टर के रूप में निर्धारित किया गया है। केवल जब कीमत में उतार-चढ़ाव पूर्व निर्धारित प्रतिशत सीमा से अधिक होता है, तभी प्रवेश ट्रिगर होता है। यह साइडवेज़ कंसोलिडेशन के दौरान बार-बार प्रवेश और निकास से बचाता है।

लाभ विश्लेषण

- दोहरे चैनलों का उपयोग करके दो सुरक्षा रेखाएँ बनाई गई हैं, जो जोखिम को प्रभावी ढंग से नियंत्रित कर सकती हैं

- तेज़ और धीमे चैनलों के समन्वय से प्रवृत्ति को कुशलतापूर्वक पकड़ा जा सकता है

- अस्थिरता फ़िल्टर तंत्र अनावश्यक ट्रेड को कम कर सकता है

- इसमें ट्रेंड फ़ॉलो करने और रेंज सिकुड़ने से बचने दोनों के लाभ हैं

- नियम स्पष्ट और सरल हैं, समझने और सीखने में आसान

जोखिम विश्लेषण

- बाजार में तीव्र उतार-चढ़ाव के दौरान स्टॉप-लॉस पॉइंट टूट सकता है, जिससे बड़ा नुकसान हो सकता है

- पैरामीटर सेटिंग (जैसे चैनल अवधि लंबाई) उचित न होने पर रणनीति की प्रभावशीलता कम हो सकती है

- ट्रेडिंग शुल्क का भी लाभ पर कुछ प्रभाव पड़ता है

- प्रमुख घटनाओं के कारण मूल्य में अंतराल पर ध्यान देना आवश्यक है

इन जोखिमों को पैरामीटर अनुकूलन, उचित स्टॉप-लॉस पॉइंट निर्धारित करने और प्रमुख घटनाओं पर ध्यान देने जैसे उपायों द्वारा कम किया जा सकता है।

अनुकूलन दिशाएँ

- विभिन्न डोनचियन चैनल अवधि पैरामीटर संयोजनों का परीक्षण करें

- अस्थिरता पैरामीटर को अनुकूलित करें, प्रवेश का सर्वोत्तम समय खोजें

- प्रवृत्ति निर्धारण संकेतक जोड़ें, ताकि प्रवृत्ति के विपरीत ट्रेडिंग से बचा जा सके

- स्टॉक के मौलिक विश्लेषण के साथ चयन करें

- स्टॉप-लॉस तंत्र को समायोजित करें, नुकसान को बढ़ने से रोकें

सारांश

ड्युअल डोनचियन चैनल ब्रेकआउट रणनीति समग्र रूप से एक अपेक्षाकृत स्थिर और विश्वसनीय ट्रेंड फ़ॉलोइंग रणनीति है। इसमें प्रवृत्ति को पकड़ने और जोखिम नियंत्रण दोनों के लाभ हैं, और यह विभिन्न स्टॉक ट्रेडिंग रणनीतियों के लिए एक आधार मॉड्यूल के रूप में उपयुक्त है। पैरामीटर अनुकूलन और नियमों में सुधार के माध्यम से इस रणनीति की प्रभावशीलता को और बढ़ाया जा सकता है।

- 1