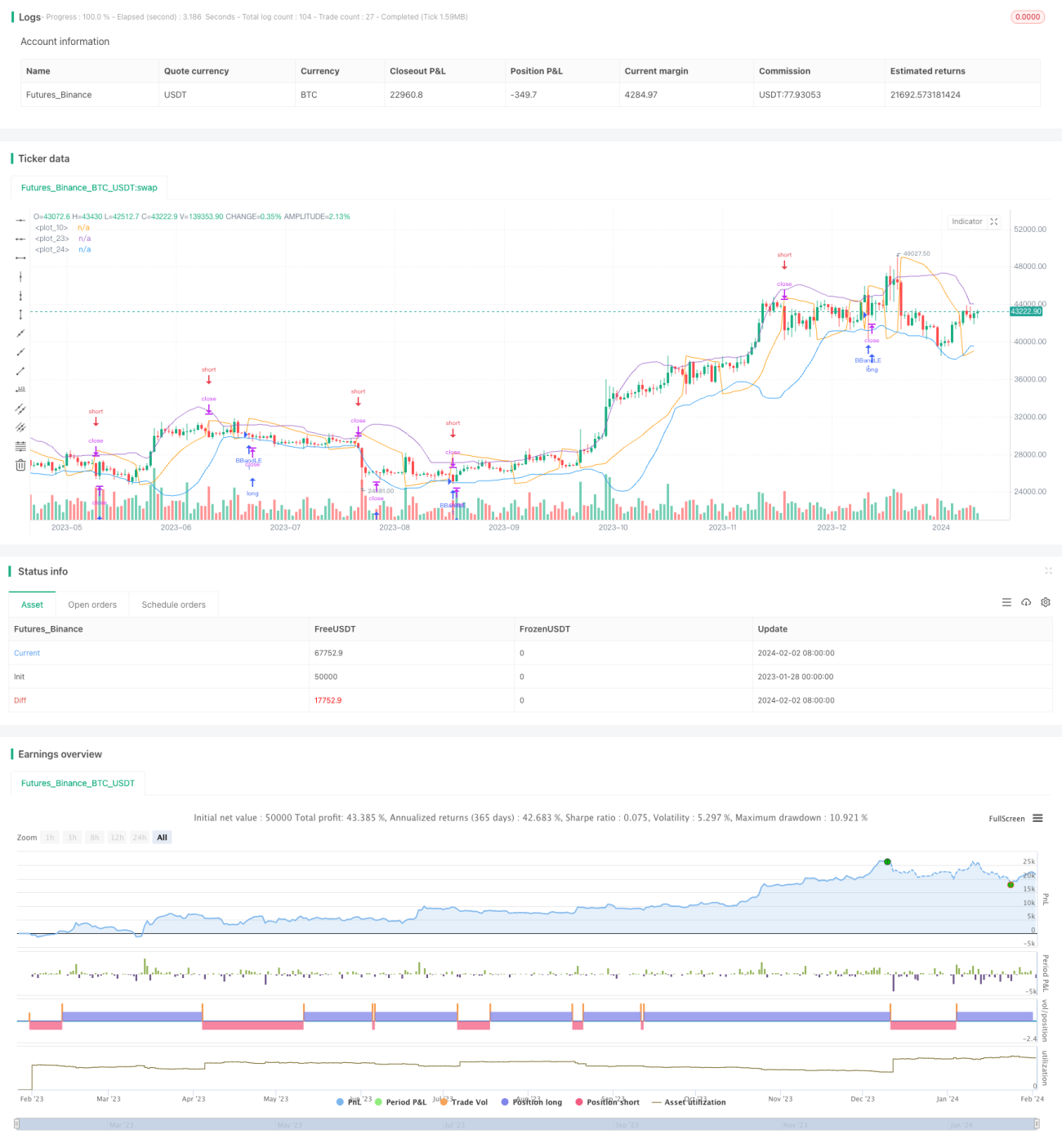

双轨斜率追踪波动带策略

अवलोकन

डुअल-ट्रैक ढलान ट्रैकिंग वोलैटिलिटी बैंड रणनीति बोलिंगर बैंड और PSAR संकेतकों को संयोजित करती है। जब कीमत बोलिंगर बैंड के निचले बैंड को तोड़ती है तो यह लॉन्ग पोजीशन लेती है, और जब PSAR संकेतक नीचे की ओर मुड़ता है तो यह शॉर्ट पोजीशन लेती है, जिससे ट्रेंड के टर्निंग पॉइंट को अधिक सटीक रूप से पकड़ा जा सकता है। इस रणनीति का उद्देश्य शेयर की कीमत ऊपरी चैनल में होने पर मौके पकड़ना है और जब कीमत गिरने लगे तो समय पर शॉर्ट पोजीशन में स्विच कर द्विपक्षीय ट्रेडिंग को सक्षम करना है।

रणनीति का सिद्धांत

यह रणनीति सबसे पहले बोलिंगर बैंड के ऊपरी बैंड, मध्य बैंड और निचले बैंड की गणना करती है। मध्य बैंड N दिनों की समाप्ति मूल्य का साधारण मूविंग औसत है, और ऊपरी और निचले बैंड क्रमशः मध्य बैंड के धनात्मक और ऋणात्मक k गुना मानक विचलन हैं। फिर यह पैराबोलिक SAR (PSAR) संकेतक की गणना करता है। जब यह ऊपर से नीचे की ओर न्यूनतम मूल्य को पार करता है, तो इसे बिक्री संकेत माना जाता है।

लॉन्ग दिशा में प्रवेश करते समय, यदि समाप्ति मूल्य बोलिंगर बैंड के निचले बैंड से कम है, तो लॉन्ग पोजीशन ली जाती है, और निचले बैंड पर स्टॉप-लॉस सेट किया जाता है। जब PSAR नीचे की ओर मुड़ता है और न्यूनतम मूल्य से नीचे आता है, तो शॉर्ट पोजीशन ली जाती है, यानी संकेत के उलटने का क्षण।

यह रणनीति बोलिंगर बैंड की ट्रेंड-फॉलोइंग और PSAR की ट्रेंड-रिवर्सल विशेषताओं को जोड़ती है, जिससे ट्रेंड को ट्रैक करने और समय पर रिवर्सल पकड़ने दोनों में सक्षम होती है, जिससे दोहरी ट्रैक संचालन संभव होता है।

रणनीति के लाभ

-

एकाधिक संकेतकों को शामिल करके निर्णय लेने की सटीकता बढ़ती है। बोलिंगर बैंड बड़े ट्रेंड का निर्धारण करता है, PSAR स्थानीय समायोजन का संकेत देता है; दोनों एक-दूसरे के पूरक हैं।

-

ट्रेंड के अनुसार चलना और ट्रेंड के विपरीत जाकर रिवर्सल पकड़ना। बोलिंगर बैंड बड़े ट्रेंड को पकड़ता है, PSAR रिवर्सल के अवसर का संकेत देता है, जिससे ट्रेंड के अनुसार लॉन्ग और ट्रेंड के विपरीत शॉर्ट करना संभव होता है।

-

द्विपक्षीय ट्रेडिंग के अधिक अवसर। चाहे बाजार ऊपर जाए या नीचे, यह रणनीति लाभ कमा सकती है।

-

स्वचालित स्टॉप-लॉस, जोखिम का कड़ा नियंत्रण। बोलिंगर बैंड का निचला बैंड और PSAR अनुकूली स्टॉप-लॉस स्तर के रूप में काम करते हैं, जिससे बड़े नुकसान की संभावना कम होती है।

रणनीति के जोखिम

-

बोलिंगर बैंड का विस्तार नुकसान बढ़ा सकता है। जब बाजार की अस्थिरता बढ़ती है, तो बोलिंगर बैंड के ऊपरी और निचले बैंड के बीच की दूरी बढ़ जाती है, जिससे स्टॉप-लॉस पॉइंट बहुत दूर हो सकता है, जिससे नुकसान का जोखिम बढ़ जाता है।

-

PSAR मापदंडों का अनुचित सेटिंग रिवर्सल मिस कर सकता है। PSAR के बुलिश और बीयरिश पैरामीटर को सावधानीपूर्वक सेट करने की आवश्यकता है, अन्यथा कीमत के रिवर्सल के अवसर चूक सकते हैं।

-

ट्रेडिंग की संख्या बहुत अधिक हो सकती है। PSAR छोटे उतार-चढ़ाव के प्रति अत्यधिक संवेदनशील होता है, जिससे अनावश्यक ट्रेड बढ़ सकते हैं और ट्रेडिंग लागत बढ़ सकती है।

रणनीति का अनुकूलन

-

बोलिंगर बैंड के मापदंडों को अनुकूलित करें ताकि बाजार परिवर्तनों के अनुकूल हो सकें। बोलिंगर बैंड के विभिन्न पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम मापदंड चुनें, ताकि बोलिंगर बैंड विभिन्न बाजार स्थितियों के लिए अधिक उपयुक्त हो।

-

झूठे संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों को शामिल करें। उदाहरण के लिए, KDJ जैसे संकेतकों को शामिल करके बुलिश/बीयरिश का निर्धारण किया जा सकता है, ताकि PSAR मापदंडों के अनुचित होने के कारण होने वाले गलत संकेतों से बचा जा सके।

-

ट्रेडिंग रणनीति को अनुकूलित करें ताकि अनावश्यक ट्रेड कम हो सकें। न्यूनतम टेक-प्रॉफिट और स्टॉप-लॉस सीमा निर्धारित करके छोटे उतार-चढ़ाव के कारण होने वाले बार-बार के छोटे ट्रेडों से बचा जा सकता है।

सारांश

डुअल-ट्रैक ढलान ट्रैकिंग वोलैटिलिटी बैंड रणनीति बोलिंगर बैंड की ट्रेंड-फॉलोइंग विशेषता और PSAR की रिवर्सल पहचान क्षमता को पूरी तरह से जोड़ती है, जिससे लॉन्ग और शॉर्ट द्विपक्षीय ट्रेडिंग संभव होती है: ट्रेंड के अनुसार चलना और ट्रेंड के विपरीत जाना। किसी एक संकेतक के अकेले उपयोग की तुलना में, यह रणनीति निर्णय लेने की सटीकता में काफी सुधार कर सकती है, गलत संकेतों को कम कर सकती है और सही ट्रेडिंग अवसरों को बढ़ा सकती है। मापदंड अनुकूलन और अन्य संकेतकों को शामिल करके, रणनीति की स्थिरता और लाभ कारक को और बढ़ाया जा सकता है।

- 1