बहु-अंतर्निहित परिसंपत्तियों की गतिशील मूविंग औसत पर आधारित मात्रात्मक व्यापार रणनीति

अवलोकन

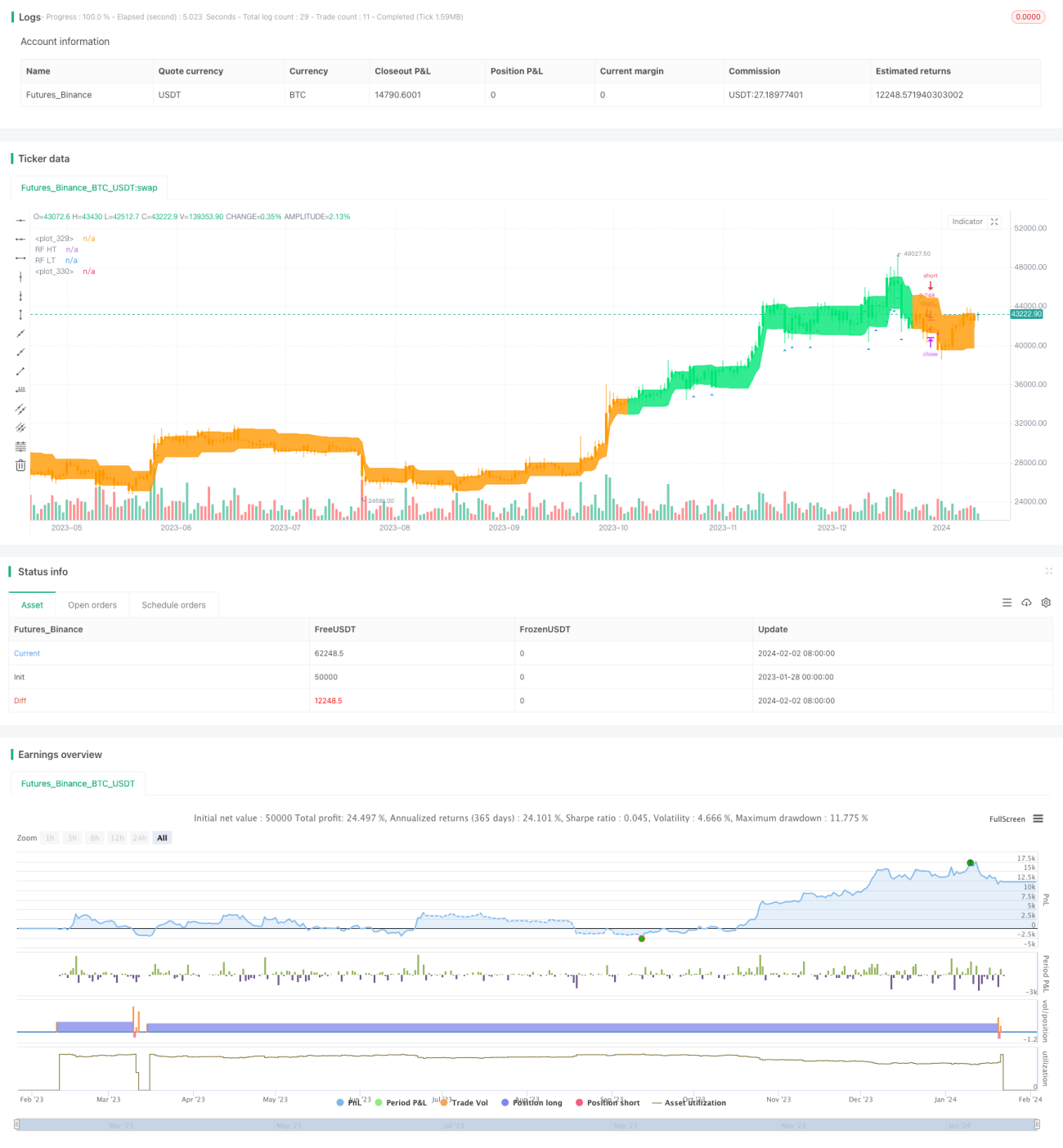

यह रणनीति विभिन्न तकनीकी संकेतकों के संयोजन संकेतों का उपयोग करके शेयरों, क्रिप्टोकरेंसी आदि जैसी संपत्तियों में गतिशील व्यापार को सक्षम बनाती है। रणनीति स्वचालित रूप से बाजार के रुझान की पहचान कर सकती है और ट्रेंड फॉलोइंग कर सकती है। साथ ही, रणनीति जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र भी जोड़ती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से मूविंग एवरेज, रिलेटिव स्ट्रेंथ इंडेक्स (RSI), एवरेज ट्रू रेंज (ATR) और डायरेक्शनल मूवमेंट इंडेक्स (ADX) जैसे कई संकेतकों का उपयोग करती है, और संकेतकों के संयोजन के माध्यम से ट्रेडिंग सिग्नल उत्पन्न करती है।

विशेष रूप से, रणनीति पहले दोहरे मूविंग एवरेज का उपयोग करके गोल्डन क्रॉस और डेड क्रॉस सिग्नल बनाती है। तेज़ लाइन की अवधि 10 दिन है, और धीमी लाइन की अवधि 50 दिन है। जब तेज़ लाइन नीचे से ऊपर की ओर धीमी लाइन को पार करती है, तो खरीद संकेत उत्पन्न होता है; जब तेज़ लाइन ऊपर से नीचे की ओर धीमी लाइन को पार करती है, तो बिक्री संकेत उत्पन्न होता है। यह डुअल मूविंग एवरेज सिस्टम प्रभावी रूप से मध्यम से दीर्घकालिक प्रवृत्ति के मोड़ की पहचान कर सकता है।

दोहरे मूविंग एवरेज के आधार पर, रणनीति ट्रेंड सिग्नल की पुष्टि करने और झूठे ब्रेकआउट से बचने के लिए RSI संकेतक भी शामिल करती है। RSI तेज़ और धीमी लाइनों के अंतर के माध्यम से बाजार की ताकत का आकलन करता है, Length 14 है। जब RSI 30 के ऊपर जाता है तो खरीद संकेत उत्पन्न होता है, और जब यह 70 के नीचे जाता है तो बिक्री संकेत उत्पन्न होता है।

इसके अलावा, रणनीति स्टॉप-लॉस स्तर को स्वचालित रूप से समायोजित करने के लिए ATR संकेतक का उपयोग करती है। ATR संकेतक प्रभावी रूप से बाजार की अस्थिरता को दर्शाता है। जब बाजार की अस्थिरता बढ़ती है, तो रणनीति स्टॉप-लॉस स्तर को व्यापक रखती है, जिससे स्टॉप-लॉस होने की संभावना कम हो जाती है।

अंत में, रणनीति प्रवृत्ति की ताकत का आकलन करने के लिए ADX संकेतक का उपयोग करती है। ADX सकारात्मक संकेतक DI+ और नकारात्मक संकेतक DI- के बीच अंतर के माध्यम से प्रवृत्ति की ताकत का आकलन करता है। जब ADX मान 20 के ऊपर जाता है, तो प्रवृत्ति स्थापित मानी जाती है, और तभी वास्तविक ट्रेडिंग सिग्नल उत्पन्न होते हैं।

कई संकेतकों के संयोजन से, रणनीति ट्रेडिंग सिग्नल जारी करते समय अधिक सतर्क हो सकती है, बाजार में झूठे संकेतों से बच सकती है, और इस प्रकार उच्च जीत दर प्राप्त कर सकती है।

रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

- कई संकेतकों का संयोजन, बाजार का व्यापक मूल्यांकन, निर्णय सटीकता में सुधार

मूविंग एवरेज, RSI, ATR, ADX जैसे कई संकेतकों के संयोजन का उपयोग करके ट्रेडिंग निर्णयों की सटीकता में सुधार किया जा सकता है और एकल संकेतक के कारण होने वाले गलत निर्णयों से बचा जा सकता है।

- स्वचालित रूप से स्टॉप-लॉस समायोजन, जोखिम नियंत्रण

बाजार की अस्थिरता के अनुसार स्टॉप-लॉस स्तर को स्वचालित रूप से समायोजित करने से स्टॉप-लॉस ट्रिगर होने की संभावना कम हो जाती है, जिससे ट्रेडिंग जोखिम प्रभावी ढंग से नियंत्रित होता है।

- प्रवृत्ति की ताकत का आकलन, रिवर्स ट्रेडिंग को कम करना

ADX संकेतक के माध्यम से प्रवृत्ति की ताकत का आकलन करने के बाद ही व्यापार करने से रिवर्स ट्रेडिंग के कारण होने वाले नुकसान को कम किया जा सकता है।

- पैरामीटर ऑप्टिमाइज़ेशन की बड़ी गुंजाइश

इस रणनीति में मूविंग एवरेज की लंबाई, RSI लंबाई, ATR अवधि, ADX अवधि जैसे पैरामीटर विभिन्न बाजारों के अनुसार समायोजित और अनुकूलित किए जा सकते हैं, जिससे यह अनुकूलनीय है।

- दीर्घकालिक लाभ की सुरक्षा

फास्ट और स्लो मूविंग एवरेज सिस्टम के माध्यम से दीर्घकालिक प्रवृत्ति का आकलन, और RSI जैसे संकेतकों के साथ अल्पकालिक शोर के प्रभाव को कम करके, प्रवृत्ति में दीर्घकालिक होल्डिंग संभव है, जिससे उच्च लाभ प्राप्त होता है।

जोखिम और समाधान

इस रणनीति में कुछ जोखिम भी हैं, मुख्य जोखिमों में शामिल हैं:

- पैरामीटर ऑप्टिमाइज़ेशन जोखिम

कई पैरामीटर संयोजन ऑप्टिमाइज़ेशन की कठिनाई को बढ़ाते हैं, अनुपयुक्त पैरामीटर संयोजन रणनीति के प्रदर्शन को खराब कर सकते हैं। इस जोखिम को अधिक व्यापक बैकटेस्टिंग और पैरामीटर समायोजन द्वारा कम किया जा सकता है।

- संकेतक विफलता जोखिम

तकनीकी संकेतक केवल अपने उपयुक्त बाजार स्थितियों में ही प्रभावी होते हैं। जब बाजार विशेष स्थिति में प्रवेश करता है, तो रणनीति में शामिल संकेतक एक साथ विफल हो सकते हैं। ऐसी ब्लैक स्वान घटनाओं के जोखिम पर ध्यान देने की आवश्यकता है।

- शॉर्ट पोजीशन घाटे का जोखिम

रणनीति में शॉर्ट ट्रेडिंग की अनुमति है। शॉर्ट ट्रेडिंग में स्वाभाविक रूप से असीमित नुकसान का जोखिम होता है। इस जोखिम को स्टॉप-लॉस सेट करके कम किया जा सकता है।

- रिवर्सल जोखिम

जब प्रवृत्ति उलट जाती है, तो संकेतक संकेत तुरंत प्रतिक्रिया नहीं कर पाते, जिससे रिवर्स नुकसान हो सकता है। कुछ संकेतक मापदंडों को छोटा करके और संवेदनशीलता बढ़ाकर इसे कम किया जा सकता है।

ऑप्टिमाइज़ेशन के विचार

इस रणनीति में और अधिक अनुकूलन की गुंजाइश है, मुख्य ऑप्टिमाइज़ेशन विचारों में शामिल हैं:

- अनुकूली संकेतक भार जोड़ना

विभिन्न संकेतकों और बाजार स्थितियों के बीच सहसंबंध का विश्लेषण करके, प्रत्येक संकेतक के भार को गतिशील रूप से समायोजित करने का तंत्र डिज़ाइन किया जा सकता है, जिससे विभिन्न बाजार वातावरण में निर्णय प्रभावशीलता में सुधार होता है।

- डीप लर्निंग मॉडल सहायता जोड़ना

मूल्य परिवर्तन की दिशा की भविष्यवाणी करने के लिए डीप लर्निंग जैसे मॉडल का उपयोग, मानव-डिज़ाइन किए गए निर्णय नियमों में सहायता करना, रणनीति निर्णय सटीकता में सुधार कर सकता है।

- पैरामीटर अनुकूलन को अनुकूलित करना

स्लाइडिंग विंडो के ऐतिहासिक डेटा के लिए स्वचालित पैरामीटर ऑप्टिमाइज़ेशन मॉड्यूल डिज़ाइन करना, संकेतक मापदंडों के गतिशील समायोजन को सक्षम करना, जिससे रणनीति बाजार परिवर्तनों के लिए बेहतर अनुकूल हो सके।

- परिवर्तनीय अवधि विश्लेषण शामिल करना

वेव थ्योरी जैसे परिवर्तनीय अवधि विश्लेषण विधियों को शामिल करना, प्रवृत्ति में दीर्घकालिक चाल का आकलन करने में सहायता करना, पोजीशन होल्डिंग से लाभ की संभावना बढ़ाना।

सारांश

यह रणनीति मूविंग एवरेज, RSI, ATR, ADX जैसे कई संकेतकों का व्यापक उपयोग करके निर्णय नियमों का एक अपेक्षाकृत पूर्ण सेट डिज़ाइन करती है। यह मूविंग एवरेज सिस्टम के माध्यम से दीर्घकालिक प्रवृत्ति का आकलन कर सकती है, और साथ ही RSI जैसे अल्पकालिक संकेतकों के माध्यम से शोर को कम कर सकती है। साथ ही, इस रणनीति में अनुकूलन की बड़ी गुंजाइश है, जिससे बेहतर प्रदर्शन की उम्मीद की जा सकती है। कुल मिलाकर, यह रणनीति संकेतक संयोजन का उपयोग करके निर्णय प्रभावशीलता में सुधार करती है, जोखिम को नियंत्रित करती है, और आगे के शोध और अनुप्रयोग के लिए उपयुक्त है।

- 1