SMA और रोलिंग ट्रेंडलाइन पर आधारित मात्रात्मक व्यापार रणनीति

अवलोकन

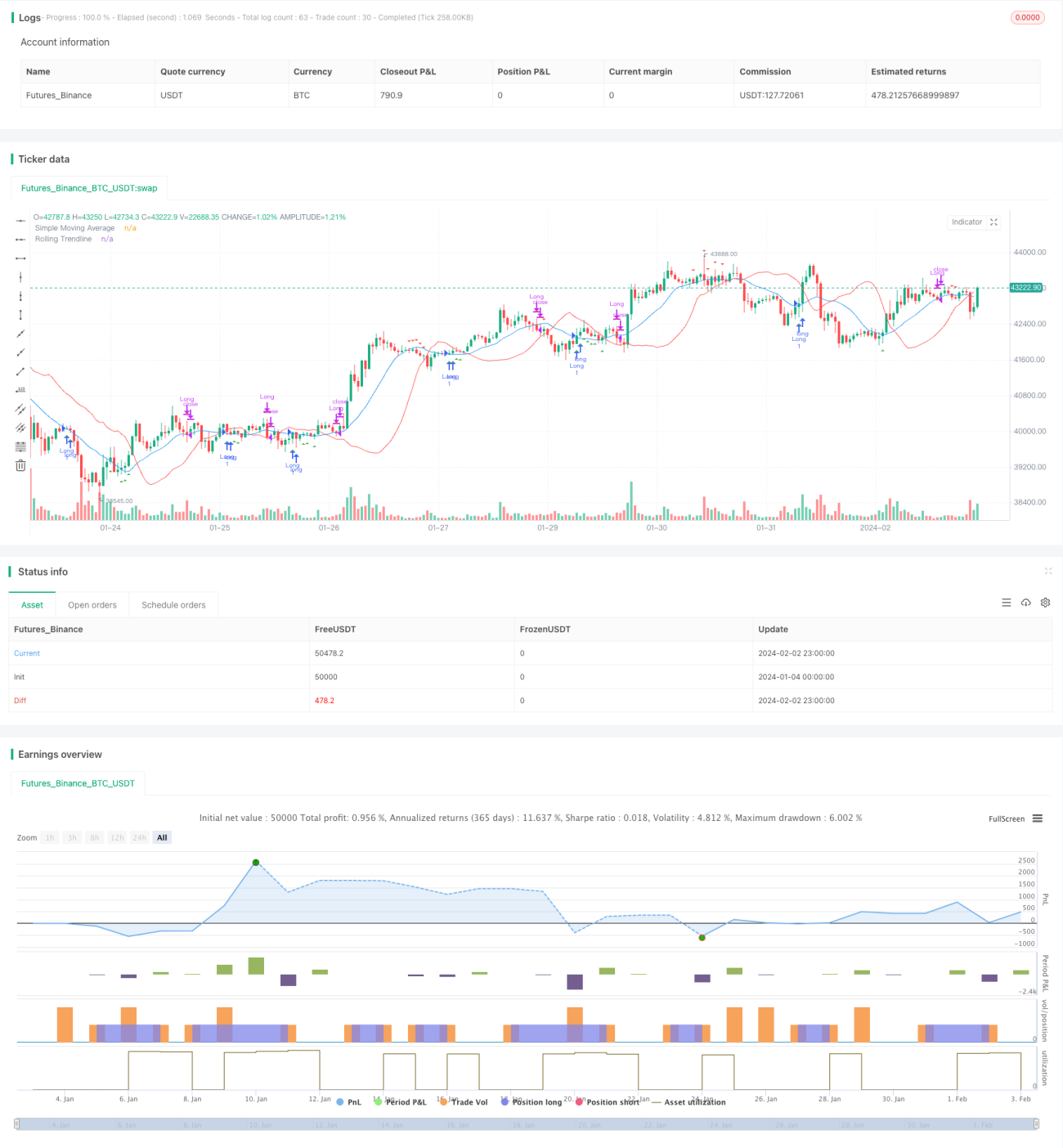

यह रणनीति सरल मूविंग एवरेज (SMA) और रोलिंग लीनियर रिग्रेशन ट्रेंड लाइन को जोड़ती है। खरीद की शर्त यह है कि जब क्लोजिंग प्राइस SMA और ट्रेंड लाइन से ऊपर हो, तो लॉन्ग पोजीशन लें। बाहर निकलने की शर्त यह है कि जब क्लोजिंग प्राइस SMA और ट्रेंड लाइन से नीचे हो, तो पोजीशन बंद करें। यह रणनीति मुख्य रूप से SMA के मूविंग एवरेज ट्रेडिंग सिग्नल और रोलिंग ट्रेंड लाइन के समर्थन का उपयोग करती है, ऊपरी चैनल के टूटने पर प्रवेश करती है और निचले चैनल के टूटने पर बाहर निकलती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित घटकों पर आधारित है:

-

SMA: सरल मूविंग एवरेज, एक निश्चित अवधि (smaPeriod) में क्लोजिंग प्राइस के औसत की गणना करके सिग्नल लाइन के रूप में उपयोग होता है।

-

रोलिंग ट्रेंड लाइन: लीनियर रिग्रेशन के आधार पर एक निश्चित अवधि (window) में सर्वोत्तम फिटिंग वाली सीधी रेखा की गणना की जाती है, जो ट्रेंड सिग्नल के रूप में काम करती है। गणना विधि न्यूनतम वर्ग (least squares) है।

-

प्रवेश की शर्त: जब क्लोजिंग प्राइस SMA मूविंग एवरेज और रोलिंग ट्रेंड लाइन से ऊपर हो, तो लॉन्ग पोजीशन में प्रवेश करें।

-

बाहर निकलने की शर्त: जब क्लोजिंग प्राइस SMA मूविंग एवरेज और रोलिंग ट्रेंड लाइन से नीचे हो, तो पोजीशन बंद करें।

इस प्रकार, यह रणनीति मुख्य रूप से मूविंग एवरेज ट्रेडिंग सिग्नल के टूटने पर प्रवेश और चैनल के टूटने पर बाहर निकलने पर निर्भर करती है। यह मूविंग एवरेज की माध्य प्रतिवर्ती (mean reversion) विशेषता और लीनियर रिग्रेशन चैनल के माध्य समर्थन का उपयोग करके ट्रेंड फॉलोइंग ब्रेकआउट संचालन को लागू करती है।

रणनीति के लाभों का विश्लेषण

यह रणनीति मूविंग एवरेज और ट्रेंड लाइन की दोहरी फिल्टरिंग को एकीकृत करती है, जो प्रभावी रूप से झूठे ब्रेकआउट को कम कर सकती है। साथ ही, रोलिंग ट्रेंड लाइन अधिक सटीक चैनल समर्थन प्रदान करती है, जिससे ट्रेडिंग निर्णय अधिक विश्वसनीय हो जाते हैं। मुख्य लाभ इस प्रकार हैं:

- दोहरी फ़िल्टरिंग तंत्र झूठे ब्रेकआउट से बचाता है और निर्णय सटीकता में सुधार करता है।

- रोलिंग ट्रेंड लाइन एक गतिशील चैनल प्रदान करती है, जो अधिक सटीक चैनल ट्रेडिंग का समर्थन करती है।

- सरल और सहज ट्रेडिंग तर्क, समझने और लागू करने में आसान।

- विभिन्न बाजार स्थितियों के अनुकूल होने के लिए अनुकूलन योग्य पैरामीटर।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं, जो मुख्य रूप से निम्नलिखित बिंदुओं पर केंद्रित हैं:

- SMA और ट्रेंड लाइन के पैरामीटर का अनुचित सेटिंग, जिससे ट्रेडिंग अवसर छूट सकते हैं या बहुत अधिक झूठे ब्रेकआउट हो सकते हैं।

- बड़े उतार-चढ़ाव वाले बाजार में, SMA और ट्रेंड लाइन द्वारा प्रदान किया गया चैनल समर्थन कमजोर हो जाता है।

- ब्रेकआउट विफलता से नुकसान हो सकता है, जिसके लिए सख्त स्टॉप-लॉस की आवश्यकता होती है।

इन जोखिमों के लिए, निम्नलिखित बिंदुओं से अनुकूलन किया जा सकता है:

- पैरामीटर अनुकूलन, विभिन्न उपकरणों के लिए अलग-अलग पैरामीटर संयोजन सेट किए जा सकते हैं।

- स्टॉप-लॉस सीमा बढ़ाकर प्रति लेन-देन हानि कम करें।

- अस्थिर बाजार में ट्रेडिंग रोक दें, फंसने से बचें।

रणनीति अनुकूलन दिशा-निर्देश

इस रणनीति को निम्नलिखित आयामों से अनुकूलित किया जा सकता है:

- SMA अवधि और स्लिपेज पैरामीटर को गतिशील रूप से समायोजित करने की क्षमता जोड़ें। विभिन्न बाजार स्थितियों में स्वचालित रूप से पैरामीटर अनुकूलन करें।

- लचीला स्टॉप-लॉस तंत्र जोड़ें। जब कीमत ट्रेंड लाइन से एक निश्चित प्रतिशत तक टूट जाए, तो स्टॉप-लॉस लगाएं।

- अन्य संकेतकों के साथ फ़िल्टर करें, जैसे वॉल्यूम संकेतक, मजबूती संकेतक आदि। निर्णय सटीकता में सुधार करें।

- रिवर्स संस्करण विकसित करें। जब कीमत निचले स्तर के करीब हो और डाउनवर्ड चैनल को तोड़े, तो लॉन्ग पोजीशन लें।

सारांश

यह रणनीति मूविंग एवरेज ट्रेडिंग सिग्नल और रोलिंग ट्रेंड लाइन चैनल समर्थन को एकीकृत करती है, जिससे ट्रेंड फॉलोइंग संचालन लागू होता है। दोहरी फिल्टरिंग तंत्र झूठे ब्रेकआउट की संभावना को कम करता है और निर्णय गुणवत्ता में सुधार करता है। सरल पैरामीटर सेटिंग, स्पष्ट तर्क, लागू करने और अनुकूलित करने में आसान। कुल मिलाकर, यह रणनीति एक विश्वसनीय, सरल और सहज ट्रेंड ब्रेकआउट ट्रेडिंग प्रणाली बनाती है।

- 1