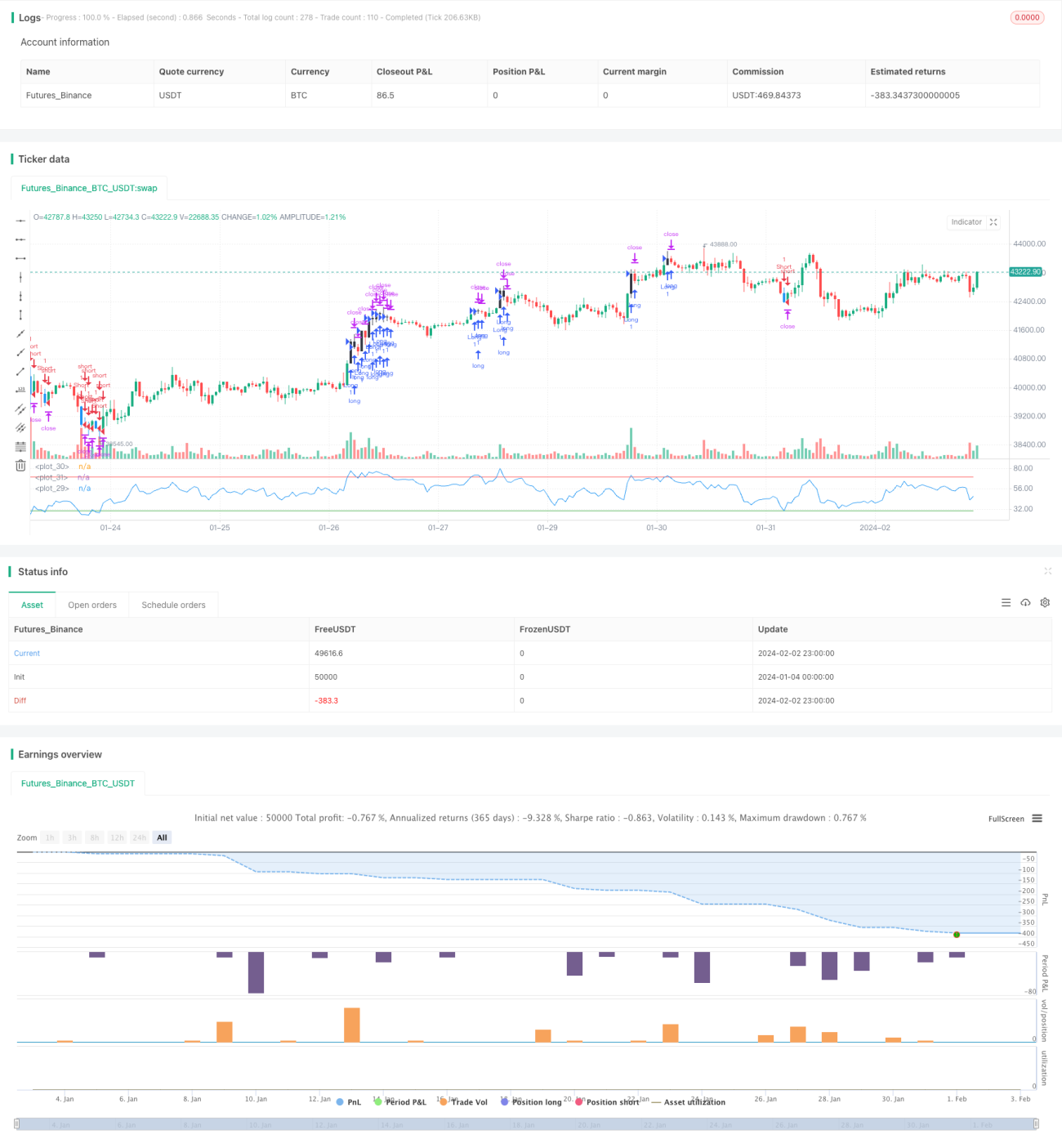

स्टॉप लॉस और टेक प्रॉफिट के साथ बेहतर RSI ब्रेकआउट रणनीति

सारांश

बेहतर आरएसआई ब्रेकआउट रणनीति एक ट्रेंड-फॉलोइंग रणनीति है जो प्रवेश और निकास के समय को निर्धारित करने के लिए रिलेटिव स्ट्रेंथ इंडेक्स (आरएसआई) संकेतक का उपयोग करती है। यह मूल आरएसआई रणनीति में जोखिम प्रबंधन के लिए स्टॉप-लॉस और टेक-प्रॉफिट ऑर्डर जोड़ती है।

जब आरएसआई 70 (अति-खरीद स्तर) के ऊपर जाता है, तो रणनीति लॉन्ग (खरीद) पोजीशन लेती है। जब आरएसआई 30 (अति-बिक्री स्तर) के नीचे जाता है, तो रणनीति शॉर्ट (बेच) पोजीशन लेती है। यह इसे प्रवाह के साथ चलने, ऊपर की ओर और नीचे की ओर जाने में सक्षम बनाता है। फिर लाभ को लॉक करने और नुकसान को सीमित करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट ऑर्डर का उपयोग किया जाता है।

यह कैसे काम करता है

इस रणनीति का मुख्य तंत्र प्रवेश को ट्रिगर करने के लिए आरएसआई संकेतक के अपने अति-खरीद स्तर (डिफ़ॉल्ट रूप से 70) या अति-बिक्री स्तर (डिफ़ॉल्ट रूप से 30) को पार करने पर निर्भर करता है।

-

जब आरएसआई 70 के ऊपर जाता है, तो यह इंगित करता है कि परिसंपत्ति अति-खरीद है और इसमें उलटाव हो सकता है, इसलिए रणनीति लॉन्ग पोजीशन खोलती है।

-

जब आरएसआई 30 के नीचे जाता है, तो यह इंगित करता है कि परिसंपत्ति अति-बिक्री है और इसमें रिबाउंड हो सकता है, इसलिए रणनीति शॉर्ट पोजीशन खोलती है।

यह रणनीति को आरएसआई के चरम स्तरों के उलटाव से लाभ उठाने में सक्षम बनाता है।

मुख्य सुधार स्टॉप-लॉस और टेक-प्रॉफिट ऑर्डर के माध्यम से जोखिम प्रबंधन को जोड़ना है।

प्रवेश के बाद, प्रवेश मूल्य के ऊपर और नीचे एक निश्चित प्रतिशत पर स्टॉप-लॉस और टेक-प्रॉफिट ऑर्डर (डिफ़ॉल्ट रूप से 2% स्टॉप-लॉस, 10% टेक-प्रॉफिट) रखे जाते हैं। यह प्रत्येक ट्रेड के लिए एक निश्चित जोखिम-इनाम अनुपात को लॉक करता है।

यदि पोजीशन अनुकूल दिशा में जाती है, तो टेक-प्रॉफिट लिमिट ऑर्डर लाभ की स्थिति में पोजीशन को बंद कर देगा। यदि यह प्रतिकूल दिशा में जाता है, तो स्टॉप-लॉस ऑर्डर एक छोटे नुकसान के साथ बाहर निकल जाएगा। यह लाभदायक पोजीशन के लाभ को अधिकतम करता है और घाटे वाली पोजीशन के नुकसान को कम करता है।

लाभ

- प्रवाह के साथ चलना, नीचे खरीदना और ऊपर बेचना

- लाभ-हानि अनुपात लाभदायक है, जो असममित जोखिम-रिटर्न दर प्रदान करता है

- स्टॉप-लॉस गलत दिशा के ट्रेडों के नुकसान को कम करता है

- अवधारणा सरल है, समझने और लागू करने में आसान है

- बुनियादी आरएसआई रणनीति की तुलना में जोखिम प्रबंधन में लाभ जोड़ता है

जोखिम

- यदि आरएसआई स्तर कई बार ऊपर-नीचे होते हैं तो त्रुटि संकेत उत्पन्न हो सकते हैं

- स्टॉप-लॉस स्थिति को और अधिक अनुकूलित किया जा सकता है

- बेहतर प्रदर्शन के लिए टेक-प्रॉफिट स्तर को फाइन-ट्यून करने की आवश्यकता है

- ट्रेंडिंग बाजारों में सबसे अच्छा प्रदर्शन करता है, रेंज-बाउंड बाजारों में कमजोर प्रदर्शन करता है

अनुकूलन दिशा-निर्देश

इस रणनीति को और बेहतर बनाने के लिए कुछ विचार:

- प्रवेश से पहले अन्य फिल्टर जोड़ना, जैसे मूल्य ब्रेकआउट

- अधिक लाभ को लॉक करने के लिए ट्रेलिंग स्टॉप-लॉस

- अधिक लाभ क्षमता के लिए टेक-प्रॉफिट लक्ष्य का विस्तार करना

- प्रत्येक बाजार के लिए आरएसआई स्तर, स्टॉप-लॉस प्रतिशत, टेक-प्रॉफिट प्रतिशत को अनुकूलित करना

- बाजार की अस्थिरता के अनुसार स्टॉप-लॉस की चौड़ाई निर्धारित करने के लिए एटीआर (ATR) का उपयोग करना

निष्कर्ष

बेहतर आरएसआई ब्रेकआउट रणनीति कई सकारात्मक कारकों को एकत्रित करती है - संभावित मोड़ बिंदुओं की पहचान करने के लिए आरएसआई का उपयोग, गति के अनुसार दिशा निर्धारित करना, लाभ-हानि अनुपात के माध्यम से असममित जोखिम-रिटर्न दर प्राप्त करना, और निकास आदेशों के माध्यम से जोखिम को कम करना।

इन कारकों को मिलाकर, इसका उद्देश्य प्रत्येक ट्रेड में लाभ को अधिकतम करना और जोखिम को कम करना है। उचित पोजीशन साइज़िंग अनुकूलन इसे विभिन्न बाजार स्थितियों में स्थिर रूप से संचालित करने में सक्षम बना सकता है। अंतर्निहित जोखिम नियंत्रण प्रणाली इसे बुनियादी आरएसआई रणनीति पर एक बढ़त प्रदान करती है।

- 1