मूविंग एवरेज क्रॉसओवर ट्रेडिंग रणनीति

अवलोकन

मूविंग एवरेज क्रॉसओवर रणनीति एक अपेक्षाकृत सामान्य स्टॉक ट्रेडिंग रणनीति है। यह रणनीति तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज की गणना करती है, और उनके क्रॉस होने पर खरीद और बिक्री के संकेत उत्पन्न करती है। विशेष रूप से, जब तेज़ मूविंग एवरेज नीचे से ऊपर की ओर धीमी मूविंग एवरेज को पार करती है, तो खरीद का संकेत उत्पन्न होता है; जब तेज़ मूविंग एवरेज ऊपर से नीचे की ओर धीमी मूविंग एवरेज को पार करती है, तो बिक्री का संकेत उत्पन्न होता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क यह है: तेज़ मूविंग एवरेज स्टॉक की अल्पकालिक प्रवृत्ति को दर्शाती है, जबकि धीमी मूविंग एवरेज दीर्घकालिक प्रवृत्ति को दर्शाती है। जब अल्पकालिक प्रवृत्ति ऊपर की ओर मुड़ती है (गोल्डन क्रॉस), तो यह इंगित करता है कि स्टॉक खरीद क्षेत्र में प्रवेश कर रहा है; जब अल्पकालिक प्रवृत्ति नीचे की ओर मुड़ती है (डेड क्रॉस), तो यह इंगित करता है कि स्टॉक बिक्री क्षेत्र में प्रवेश कर रहा है।

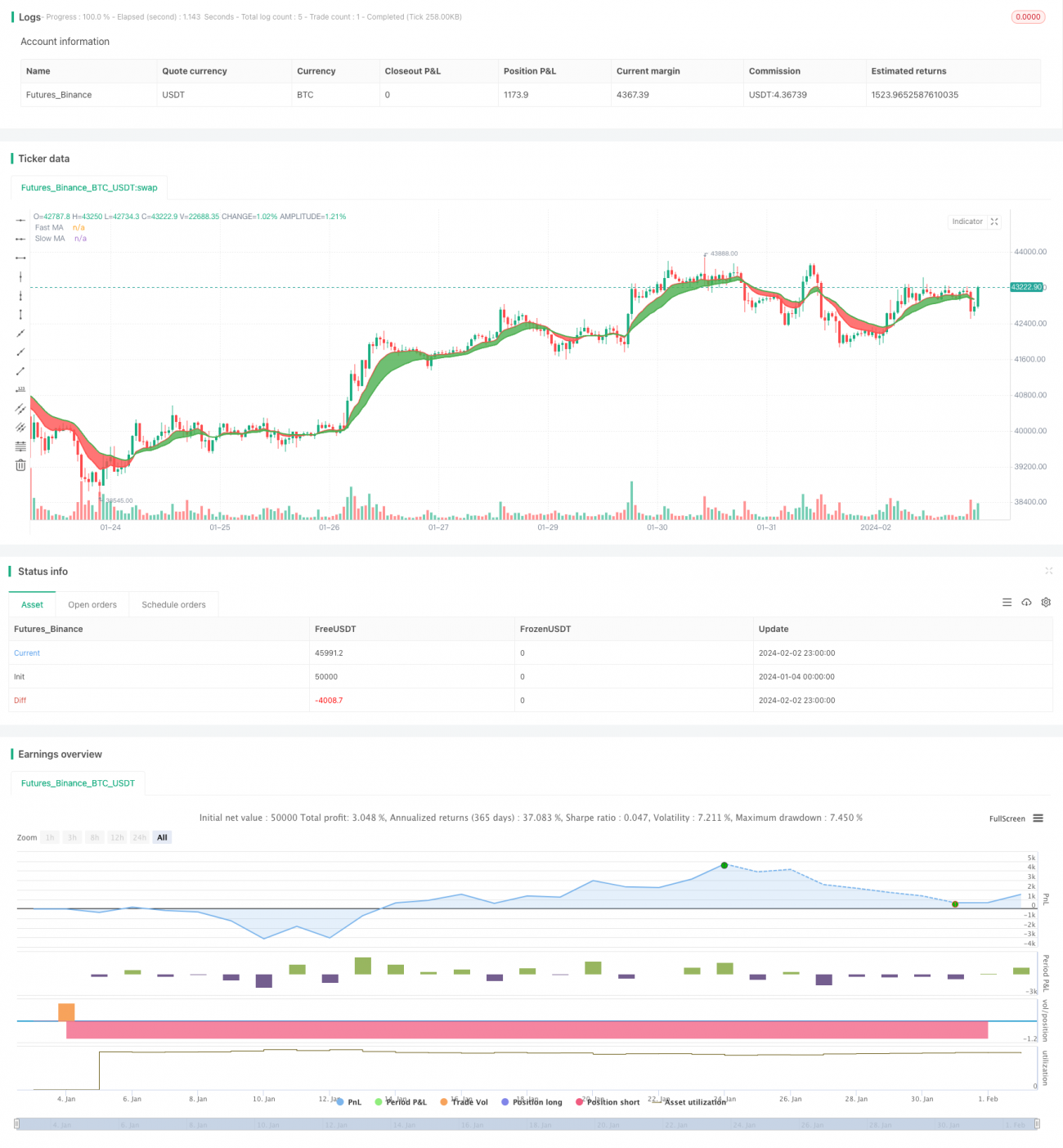

विशेष रूप से, इस रणनीति में तेज़ मूविंग एवरेज maFast और धीमी मूविंग एवरेज maSlow को परिभाषित किया गया है। maFast की लंबाई 9 है, जो स्टॉक के 9-दिवसीय अल्पकालिक प्रवृत्ति को दर्शाती है; maSlow की लंबाई 18 है, जो स्टॉक के 18-दिवसीय दीर्घकालिक प्रवृत्ति को दर्शाती है। रणनीति दो मूविंग एवरेज के क्रॉसओवर की गणना करके अल्पकालिक और दीर्घकालिक प्रवृत्ति में परिवर्तन का निर्धारण करती है। जब maFast maSlow को ऊपर की ओर पार करती है, तो खरीद का संकेत उत्पन्न होता है; जब maFast maSlow को नीचे की ओर पार करती है, तो बिक्री का संकेत उत्पन्न होता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- सिद्धांत सरल और समझने में आसान है, इसे लागू करना भी आसान है।

- मूविंग एवरेज स्टॉक मूल्य में शोर को प्रभावी ढंग से फ़िल्टर कर सकती है, जिससे अपेक्षाकृत विश्वसनीय ट्रेडिंग सिग्नल उत्पन्न होते हैं।

- तेज़ और धीमी मूविंग एवरेज अल्पकालिक और दीर्घकालिक प्रवृत्तियों को जोड़ती हैं, जिससे ट्रेडिंग सिग्नल अधिक स्थिर होते हैं।

- विभिन्न स्टॉक की विशेषताओं के अनुकूल होने के लिए मूविंग एवरेज मापदंडों को लचीले ढंग से समायोजित किया जा सकता है।

- मूविंग एवरेज अवधि मापदंडों को अनुकूलित करके बेहतर ट्रेडिंग परिणाम प्राप्त किए जा सकते हैं।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- जब स्टॉक मूल्य में अधिक उतार-चढ़ाव होता है, तो अधिक गलत सिग्नल और अत्यधिक ट्रेडिंग उत्पन्न हो सकती है।

- मापदंडों का अनुचित सेटिंग ट्रेडिंग आवृत्ति को बहुत अधिक या सिग्नल में देरी का कारण बन सकता है।

- तेजी से बदलते बाजार और व्यक्तिगत स्टॉक को प्रभावी ढंग से ट्रैक नहीं कर पाती।

- कुछ समय अंतराल (लैग) होता है, जिससे महत्वपूर्ण खरीद/बिक्री बिंदु छूट सकते हैं।

मूविंग एवरेज मापदंडों को समायोजित करके, स्टॉप-लॉस रणनीतियों को निर्धारित करके आदि के माध्यम से उपरोक्त जोखिमों को कम किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति में और अनुकूलन की गुंजाइश है:

- सिग्नल को फ़िल्टर करने के लिए अन्य तकनीकी संकेतकों, जैसे वॉल्यूम, STOCH आदि को शामिल करना।

- मुख्य प्रवृत्ति से चूकने से बचने के लिए प्रवृत्ति निर्णय तंत्र जोड़ना।

- मूविंग एवरेज मापदंडों को अनुकूलित करके सर्वोत्तम मापदंड संयोजन खोजना।

- प्रति ट्रेड हानि को नियंत्रित करने के लिए स्टॉप-लॉस रणनीति निर्धारित करना।

- मूल्य प्रवृत्ति का पूर्वानुमान लगाने के लिए डीप लर्निंग जैसे मॉडल को शामिल करना।

सारांश

मूविंग एवरेज क्रॉसओवर रणनीति समग्र रूप से एक अत्यंत क्लासिक और व्यावहारिक रणनीति है। इसका सिद्धांत सरल है, इसे लागू करना आसान है, और वास्तविक ट्रेडिंग में इसका व्यापक रूप से उपयोग किया जाता है। मापदंडों के अनुकूलन और सहायक तकनीकी संकेतकों के अनुप्रयोग के माध्यम से, इस रणनीति में और सुधार किया जा सकता है, जिससे बेहतर जोखिम-लाभ अनुपात प्राप्त हो सकता है। कुल मिलाकर, यह रणनीति मात्रात्मक ट्रेडिंग की एक महत्वपूर्ण नींव है, जिसका गहन अध्ययन और अनुप्रयोग योग्य है।

- 1