बहु-समय सीमा मूविंग एवरेज क्रॉसओवर प्रवृत्ति अनुसरण रणनीति

अवलोकन

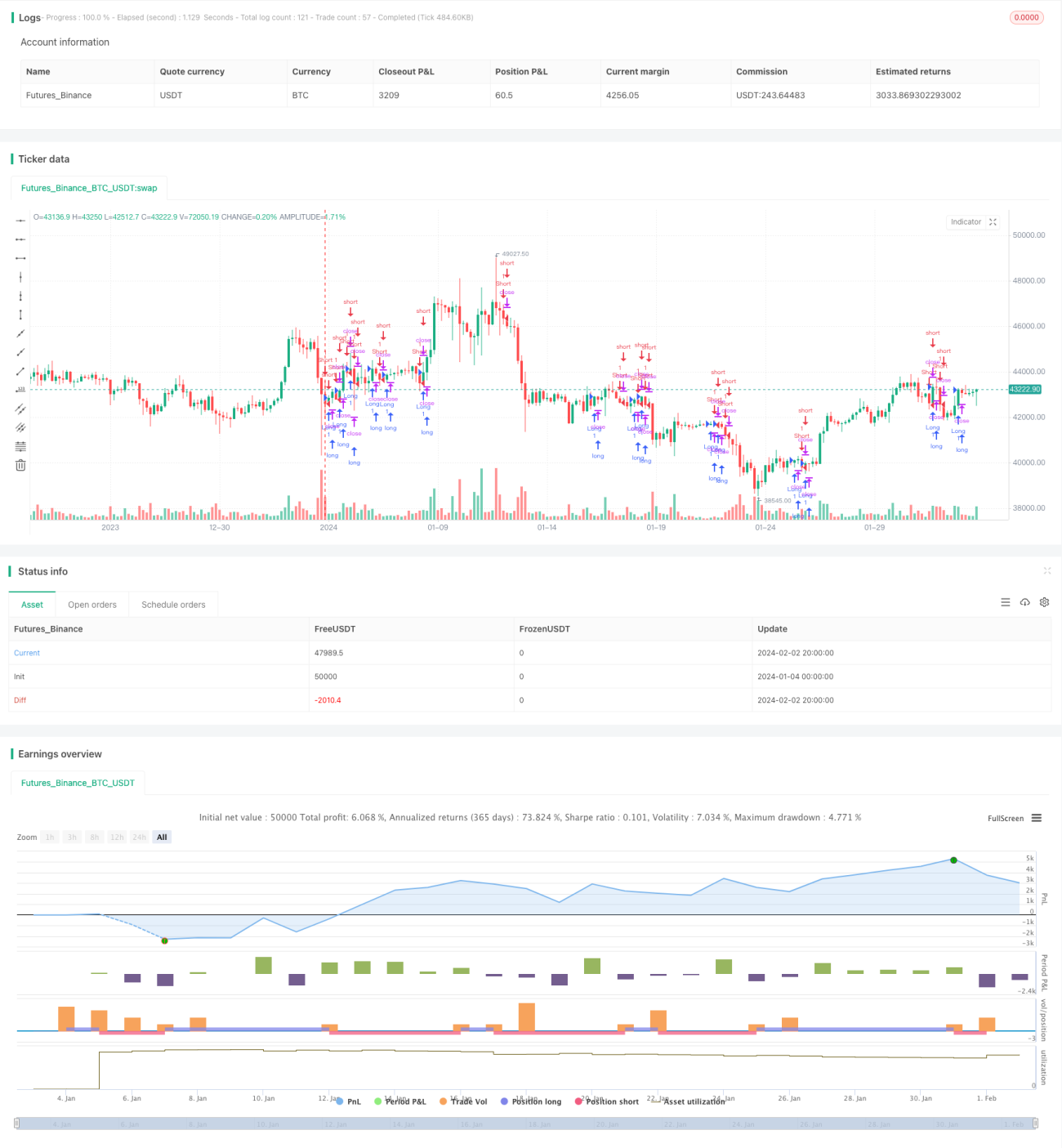

यह रणनीति विभिन्न समय अवधियों के मूविंग एवरेज की गणना करके बहु-समय-फ्रेम प्रवृत्ति का निर्धारण करती है। जब कीमत विभिन्न अवधियों के मूविंग एवरेज को तोड़ती है, तो संबंधित लॉन्ग या शॉर्ट पोजीशन ली जाती है। साथ ही, स्टॉप लॉस और टेक प्रॉफिट के माध्यम से जोखिम और लाभ को संतुलित किया जाता है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित बिंदुओं पर आधारित है:

-

21-दिवसीय, 50-दिवसीय, 100-दिवसीय और 200-दिवसीय चार अलग-अलग समय अवधियों के सरल मूविंग एवरेज (SMA) की गणना।

-

जब कीमत इनमें से किसी भी मूविंग एवरेज को ऊपर से पार करती है, तो लॉन्ग खोलें; जब कीमत इनमें से किसी भी मूविंग एवरेज को नीचे से पार करती है, तो शॉर्ट खोलें।

-

लॉन्ग पोजीशन में प्रवेश करने के बाद, स्टॉप लॉस पिछली कैंडल के निम्नतम मूल्य के आसपास सेट किया जाता है; शॉर्ट पोजीशन में प्रवेश करने के बाद, स्टॉप लॉस पिछली कैंडल के उच्चतम मूल्य के आसपास सेट किया जाता है।

-

लॉन्ग के लिए टेक प्रॉफिट निम्नतम मूल्य से नीचे एक निश्चित सीमा के भीतर सेट किया जाता है; शॉर्ट के लिए टेक प्रॉफिट उच्चतम मूल्य से ऊपर एक निश्चित सीमा के भीतर सेट किया जाता है।

-

जब कीमत स्टॉप लॉस या टेक प्रॉफिट को छूती है, तो पोजीशन बंद कर दी जाती है।

इस बहु-समय-फ्रेम निर्धारण विधि के माध्यम से, सिग्नल की विश्वसनीयता बढ़ाई जा सकती है और स्पष्ट प्रवृत्ति होने पर ट्रेंड का अनुसरण किया जा सकता है। साथ ही, स्टॉप लॉस और टेक प्रॉफिट सेटिंग जोखिम को नियंत्रित करने में मदद करती है, जिससे नुकसान बढ़ने या लाभ एक निश्चित स्तर तक पहुंचने पर बाजार से बाहर निकला जा सके।

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

-

बहु-समय-फ्रेम निर्धारण से सिग्नल की विश्वसनीयता बढ़ती है। विभिन्न अवधियों के मूविंग एवरेज के क्रॉसओवर से कुछ फालतू सिग्नल फिल्टर हो सकते हैं और स्पष्ट प्रवृत्ति के समय ट्रेडिंग का चयन किया जा सकता है।

-

गतिशील स्टॉप लॉस और टेक प्रॉफिट से जोखिम प्रबंधन आसान होता है। कैंडल डेटा के आधार पर स्टॉप लॉस और टेक प्रॉफिट की गणना करके बाजार की वास्तविक उतार-चढ़ाव के अनुसार उचित सीमा निर्धारित की जा सकती है, जिससे प्रति ट्रेड अधिकतम नुकसान को प्रभावी ढंग से नियंत्रित किया जा सकता है।

-

कोड संरचना स्पष्ट और सरल है। Pine एडिटर की रणनीति सिंटैक्स पर आधारित, कोड संरचना स्पष्ट और पढ़ने में आसान है, जिससे पैरामीटर समायोजन और ऑप्टिमाइज़ेशन आसान होता है।

-

वास्तविक बाजार में लागू करना आसान है। मूविंग एवरेज क्रॉसओवर एक क्लासिक ट्रेडिंग रणनीति है, पैरामीटर समायोजन के बाद वास्तविक बाजार में लागू करना आसान है और प्रभाव अपेक्षाकृत स्थिर होता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं, जो मुख्य रूप से निम्नलिखित पहलुओं में हैं:

-

प्रवृत्ति निर्धारण में गलती का जोखिम। मूविंग एवरेज एक प्रवृत्ति संकेतक के रूप में कभी-कभी गड़बड़ और पिछड़ सकता है, जिससे ट्रेडिंग सिग्नल विचलित हो सकते हैं।

-

अत्यधिक अस्थिर बाजार में नुकसान का जोखिम। जब बाजार में बड़ा गैप या भारी उलटफेर होता है, तो स्टॉप लॉस आसानी से ट्रिगर हो सकता है, जिससे बड़ा नुकसान हो सकता है।

-

पैरामीटर का अनुचित सेटिंग नुकसान बढ़ा सकता है। यदि स्टॉप लॉस बहुत चौड़ा या टेक प्रॉफिट बहुत संकीर्ण सेट किया जाता है, तो प्रति ट्रेड नुकसान का आकार बढ़ सकता है।

-

लंबे समय तक होल्ड करने का जोखिम। यह रणनीति ट्रेंड फॉलोइंग पर केंद्रित है, लेकिन लंबी अवधि के रिटर्न-टू-ड्रॉडाउन अनुपात पर विचार नहीं करती, लंबे समय तक पूरी पूंजी होल्ड करने से बहुत अधिक पूंजी खर्च हो सकती है।

-

प्लेटफॉर्म अंतर से वास्तविक बाजार में जोखिम। पूर्ण-सुविधा वाले ट्रेडिंग प्लेटफॉर्म में ट्रेडिंग लागत, स्लिपेज आदि के कारण रिटर्न प्रभावित हो सकता है।

समाधान:

-

अन्य संकेतकों के साथ सिग्नल की पुष्टि करें। उदाहरण के लिए KDJ, MACD आदि संकेतकों की सहायता लें।

-

बाजार की स्थिति के अनुसार स्टॉप लॉस की सीमा समायोजित करें। पर्याप्त जगह स्टॉप लॉस को आसानी से ट्रिगर होने से रोक सकती है।

-

पैरामीटर ऑप्टिमाइज़ करें और दीर्घकालिक रिटर्न-ड्रॉडाउन का मूल्यांकन करें। बार-बार परीक्षण करके सर्वोत्तम पैरामीटर संयोजन प्राप्त करें।

-

सिम्युलेटेड ट्रेडिंग में रणनीति का पूरी तरह से परीक्षण करें और मैन्युअल स्टॉप लॉस तरीकों को शामिल करें।

ऑप्टिमाइज़ेशन दिशाएँ

इस रणनीति में और अधिक ऑप्टिमाइज़ेशन की गुंजाइश है, मुख्य दिशाएँ इस प्रकार हैं:

-

मात्रात्मक प्रवेश और निकास शर्तें जोड़ें। उदाहरण के लिए, कीमत द्वारा नई ऊँचाई या नई नीचाई बनाने की स्थिति सेट करके सुनिश्चित करें कि स्पष्ट प्रवृत्ति के समय ट्रेड किया जाए।

-

पूंजी प्रबंधन और पोजीशन साइज़िंग विधियों को शामिल करें। खाता और बाजार की स्थिति के अनुसार प्रति ट्रेड के पोजीशन अनुपात को गतिशील रूप से समायोजित करें।

-

प्रवृत्ति संकेतकों का निर्णय तर्क जोड़ें। PRZ, ATR, DMI आदि संकेतकों के आधार पर ट्रेंड ट्रेडिंग के चयन और फ़िल्टरिंग नियम निर्धारित करें।

-

लॉन्ग और शॉर्ट के लिए वैकल्पिक निकास तंत्र सेट करें। लाभ होने के बाद मूल्य में गिरावट के आधार पर ट्रेलिंग स्टॉप लॉस सेट करें, जिससे लाभ सुरक्षित रखा जा सके।

-

स्मार्ट स्टॉक चयन मानदंडों के अनुसार एक स्टॉक पूल बनाएँ। विभिन्न संकेतकों के स्कोर का मूल्यांकन करके स्टॉक पूल का निर्माण और समायोजन करें।

-

मशीन लर्निंग आधारित जोखिम नियंत्रण विधियाँ जोड़ें। LSTM, RNN जैसे डीप लर्निंग मॉडल का उपयोग करके सहायक निर्णय लें, जिससे मानवीय त्रुटि का जोखिम कम हो।

निष्कर्ष

यह रणनीति सरल मूविंग एवरेज के बहु-समय-फ्रेम क्रॉसओवर के आधार पर प्रवृत्ति का निर्धारण करती है, जो संचालन में आसान है। साथ ही, इसमें गतिशील स्टॉप लॉस और टेक प्रॉफिट सेटिंग है, जो जोखिम को प्रभावी ढंग से नियंत्रित कर सकती है। हालांकि, इसमें सिग्नल की गलती का जोखिम और अस्थिर बाजार में पूंजी हानि की संभावना भी है। आगे पैरामीटर ऑप्टिमाइज़ेशन और सहायक तकनीकी संकेतकों, जोखिम नियंत्रण विधियों आदि को जोड़कर अधिक बेहतर और स्थिर ट्रेडिंग प्रदर्शन प्राप्त किया जा सकता है।

- 1