SAR आधारित गति उलटाव अनुसरण रणनीति

सारांश

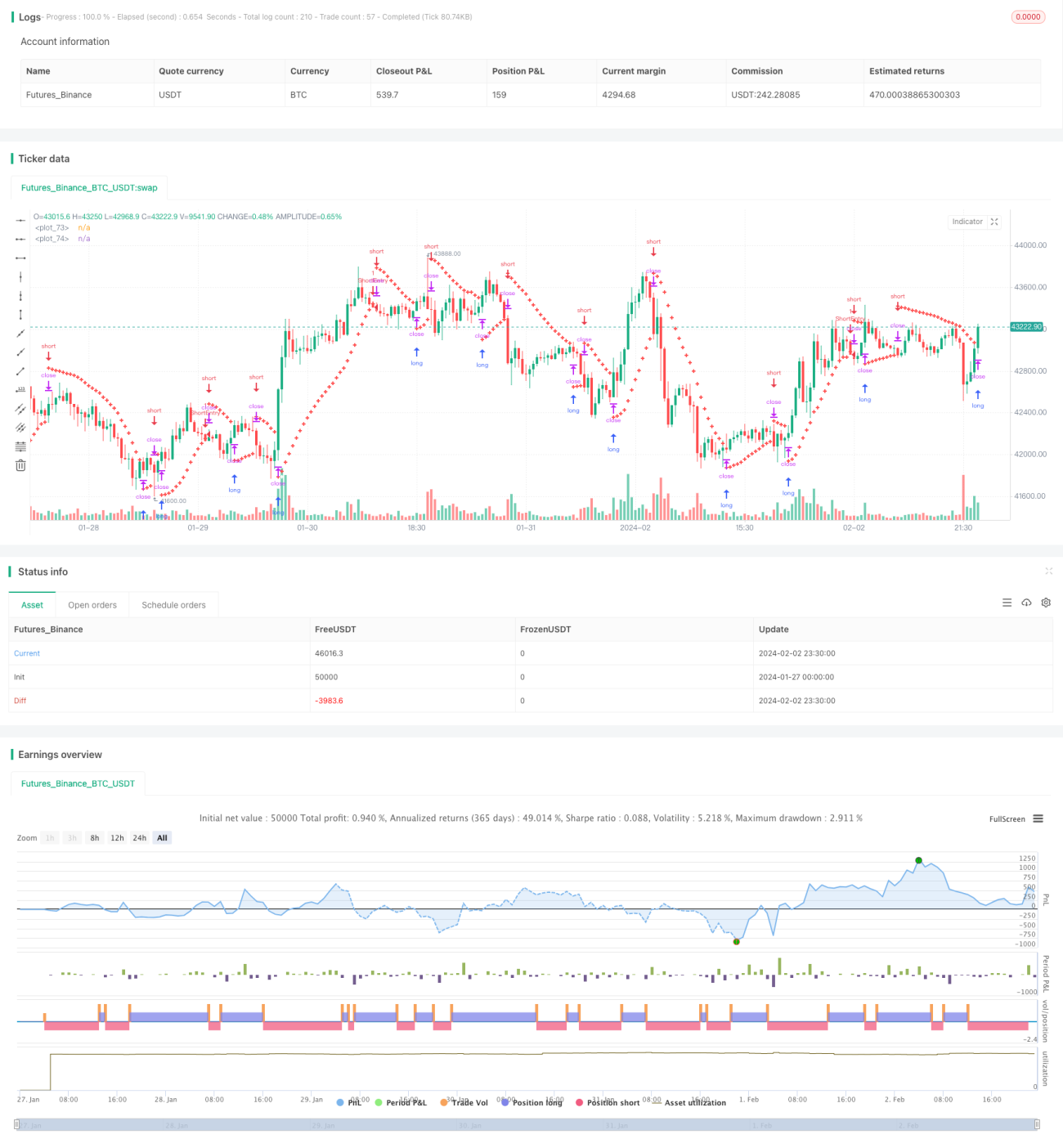

यह लेख एक मोमेंटम रिवर्सल ट्रैकिंग रणनीति का परिचय देता है जो पैराबोलिक स्टॉप एंड रिवर्स (Parabolic SAR) इंडिकेटर पर आधारित है। यह रणनीति Parabolic SAR इंडिकेटर का उपयोग करके Nifty फ्यूचर्स मार्केट में संभावित ट्रेंड रिवर्सल की पहचान करती है और स्वचालित ट्रेंड-फॉलोइंग ट्रेडिंग को लागू करती है।

यह रणनीति मुख्य रूप से उन ट्रेडर्स के लिए उपयुक्त है जो सिस्टमैटिक ट्रेडिंग विधियों को पसंद करते हैं, और यह स्पष्ट एंट्री और एग्जिट सिग्नल प्रदान करती है। बाजार के ट्रेंड को कैप्चर करके, यह रणनीति ट्रेडर के वित्तीय लक्ष्यों को प्राप्त करने में मदद करती है।

रणनीति का सिद्धांत

यह रणनीति मूल्य प्रवृत्ति की दिशा निर्धारित करने के लिए Parabolic SAR इंडिकेटर का उपयोग करती है। तेजी (बुलिश) ट्रेंड में, SAR मान मूल्य के नीचे होता है और नई ऊंचाई बनने पर धीरे-धीरे ऊपर बढ़ता है; मंदी (बेयरिश) ट्रेंड में, SAR मान मूल्य के ऊपर होता है और नई निचली सतह बनने पर धीरे-धीरे नीचे आता है।

जब SAR मान मूल्य को ऊपर या नीचे पार करता है, तो यह संभावित ट्रेंड रिवर्सल का संकेत होता है, और रणनीति नई ट्रेंड दिशा को कैप्चर करने के लिए तदनुसार शॉर्ट या लॉन्ग पोजीशन लेती है।

विशेष रूप से, प्रारंभिक रूप से वर्तमान SAR मान और त्वरण कारक (Acceleration Factor) की गणना करने के बाद, रणनीति लगातार मूल्य की नई ऊंचाई या नई निचली सतह को ट्रैक करती है और तदनुसार SAR मान को समायोजित करती है। पुष्टि की गई कैंडल पर, यदि यह तेजी का ट्रेंड है, तो SAR मान के नीचे शॉर्ट किया जाता है; यदि यह मंदी का ट्रेंड है, तो SAR मान के ऊपर लॉन्ग किया जाता है।

रणनीति के लाभों का विश्लेषण

- क्लासिक इंडिकेटर Parabolic SAR का उपयोग करके बाजार के रिवर्सल को कैप्चर करना

- स्पष्ट सिस्टमैटिक एंट्री और एग्जिट सिग्नल प्रदान करना

- ट्रेंड को फॉलो करने और अतिरिक्त मूल्य आंदोलनों को प्राप्त करने में सहायता

- स्वचालित ट्रेडिंग सिस्टम, मानवीय निर्णय की आवश्यकता नहीं

जोखिम विश्लेषण

- SAR इंडिकेटर 100% विश्वसनीय नहीं है, गलत सिग्नल हो सकते हैं

- रिवर्सल विफलता से स्टॉप-लॉस हो सकता है

- कॉन्ट्रैक्ट की समाप्ति तिथि के रणनीति पर प्रभाव पर विचार करने की आवश्यकता

- ट्रेडिंग लागत के रणनीति की लाभप्रदता पर प्रभाव पर विचार करने की आवश्यकता

रणनीति अनुकूलन की दिशाएँ

- SAR इंडिकेटर के पैरामीटर (स्टेप, प्रारंभिक मान, अधिकतम मान आदि) का अनुकूलन

- अन्य रिवर्सल सिग्नल इंडिकेटर (जैसे RSI, MACD आदि) के साथ संयोजन करके रिवर्सल का निर्णय

- गलत सिग्नलों को फ़िल्टर करने के लिए शर्तों (जैसे वॉल्यूम) को जोड़ना

- फिक्स्ड स्टॉप-लॉस को ट्रेलिंग स्टॉप-लॉस में बदलने पर विचार

- स्वचालित रूप से पोजीशन साइज़ समायोजित करने पर विचार

निष्कर्ष

यह रणनीति Parabolic SAR इंडिकेटर का उपयोग करके बाजार के ट्रेंड रिवर्सल को स्वचालित रूप से कैप्चर करने के लिए एक ट्रेडिंग सिस्टम प्रदान करती है। यह ट्रेडिंग निर्णयों के लिए स्पष्ट एंट्री और एग्जिट सिग्नल देती है, जिससे ट्रेंड को फॉलो करके लाभ कमाने में मदद मिलती है। लेकिन साथ ही इंडिकेटर के गलत सिग्नल, स्टॉप-लॉस जोखिम आदि पर भी विचार करना आवश्यक है। निरंतर अनुकूलन के माध्यम से, यह रणनीति एक विश्वसनीय ट्रेंड-फॉलोइंग विधि बन सकती है।

- 1