दोहरी स्मूथिंग मूविंग एवरेज ऑसिलेटर स्टॉक रणनीति

सारांश

यह रणनीति स्टॉक के खरीद और बिक्री के बिंदुओं को निर्धारित करने के लिए डबल स्मूथेड मूविंग एवरेज ऑसिलेटर इंडिकेटर का उपयोग करती है। डबल स्मूथेड मूविंग एवरेज ऑसिलेटर इंडेक्स दो अलग-अलग पैरामीटर (लंबी और छोटी अवधि) के डबल एक्सपोनेंशियल मूविंग एवरेज से बना होता है, जो कीमत में बदलाव के मोमेंटम की गणना करके ओवरबॉट और ओवरसोल्ड स्थितियों को मापता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक डबल स्मूथेड मूविंग एवरेज ऑसिलेटर इंडेक्स (TSI) है। इसकी गणना विधि इस प्रकार है:

-

कीमत में बदलाव की गणना करें: pc = close - preclose

-

pc पर डबल एक्सपोनेंशियल स्मूथिंग लागू करें, क्रमशः लंबी अवधि (12 दिन) और छोटी अवधि (9 दिन) के एक्सपोनेंशियल एवरेज लें। इससे डबल स्मूथेड प्राइस चेंज प्राप्त होता है: double_smoothed_pc

-

इसी प्रकार, |pc| के निरपेक्ष मान पर भी डबल एक्सपोनेंशियल स्मूथिंग लागू करें, जिससे double_smoothed_abs_pc प्राप्त होता है।

-

अंत में TSI इंडेक्स = 100 * (double_smoothed_pc / double_smoothed_abs_pc)

TSI मान और इसकी सिग्नल लाइन (tsi_signal) के संबंध के आधार पर, ओवरबॉट/ओवरसोल्ड क्षेत्र का पता लगाया जाता है, जिसके आधार पर खरीद और बिक्री का निर्णय लिया जाता है।

खरीद संकेत: जब TSI मान अपनी सिग्नल लाइन को ऊपर से पार करता है, तो यह संकेत देता है कि स्टॉक की कीमत में उलटफेर हो रहा है और यह ओवरसोल्ड क्षेत्र में प्रवेश कर रहा है, इसलिए खरीदारी की जा सकती है।

बिक्री संकेत: जब TSI मान अपनी सिग्नल लाइन को नीचे से पार करता है, तो यह संकेत देता है कि कीमत में उलटफेर हो रहा है और ओवरसोल्ड क्षेत्र समाप्त हो रहा है, इसलिए बेचना चाहिए।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह स्टॉक की कीमतों में चक्रीय विशेषताओं की पहचान करने के लिए डबल स्मूथेड मूविंग एवरेज इंडिकेटर का उपयोग करता है। डबल स्मूथेड मूविंग एवरेज इंडिकेटर में एक साथ लंबी और छोटी दो अवधियों का उपयोग किया जाता है, जो मूल्य परिवर्तन की प्रवृत्ति को अधिक संवेदनशील और सटीक रूप से पकड़ सकता है, और खरीद/बिक्री बिंदुओं को निर्धारित करने में एकल मूविंग एवरेज की तुलना में अधिक मजबूत होता है।

इसके अलावा, यह रणनीति अन्य सामान्य तकनीकी संकेतकों के बजाय TSI इंडेक्स का चयन करती है, क्योंकि TSI इंडेक्स कीमत परिवर्तन के मोमेंटम की जानकारी की गणना पर अधिक ध्यान केंद्रित करता है। यह ओवरबॉट/ओवरसोल्ड स्थितियों को अधिक सटीक रूप से निर्धारित कर सकता है, जिससे बेहतर खरीद/बिक्री बिंदुओं का चयन किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि डबल स्मूथेड मूविंग एवरेज स्वयं मूल्य परिवर्तन के प्रति उच्च संवेदनशीलता रखता है; जब स्टॉक की कीमत में उतार-चढ़ाव होता है, तो गलत संकेत उत्पन्न होने की संभावना होती है। इसके अलावा, TSI इंडेक्स द्वारा ओवरबॉट/ओवरसोल्ड क्षेत्रों को निर्धारित करने का मानक अभी भी कुछ हद तक व्यक्तिपरक है, और पैरामीटर का अनुचित सेटिंग भी सटीकता को प्रभावित कर सकता है।

इन जोखिमों को नियंत्रित करने के लिए, पैरामीटर को उचित रूप से अनुकूलित करने, लंबी और छोटी मूविंग एवरेज की लंबाई को समायोजित करने की सिफारिश की जाती है; साथ ही, सिग्नल को सत्यापित करने के लिए अन्य संकेतकों के साथ संयोजन करें, और अस्थिर बाजार में पोजीशन खोलने से बचें। इसके अतिरिक्त, स्टॉप-लॉस रणनीति को अनुकूलित करना और आकस्मिक घटनाओं के लिए जोखिम नियंत्रण उपाय स्थापित करना भी बहुत आवश्यक है।

अनुकूलन दिशा

इस रणनीति के अनुकूलन की मुख्य दिशाएँ दो पहलुओं पर केंद्रित हैं:

-

पैरामीटर अनुकूलन: लंबी और छोटी मूविंग एवरेज और सिग्नल लाइन के पैरामीटर के इष्टतम संयोजन का परीक्षण करने के लिए अधिक बैकटेस्टिंग की जा सकती है, जिससे संकेतक की संवेदनशीलता में सुधार हो सके।

-

फिल्टर संकेतकों का कॉन्फ़िगरेशन: उदाहरण के लिए, बोलिंगर बैंड, KDJ आदि जैसे अन्य संकेतकों के साथ संयोजन करके खरीद/बिक्री संकेतों को सत्यापित करें, ताकि गलत पोजीशन खोलने से बचा जा सके। या वॉल्यूम फिल्टर स्थापित करें, केवल तभी पोजीशन खोलें जब ट्रेडिंग वॉल्यूम बढ़ा हो।

-

स्टॉप-लॉस रणनीति जोड़ें: प्रति ट्रेड हानि को नियंत्रित करने के लिए ट्रेलिंग स्टॉप-लॉस, टाइम स्टॉप-लॉस स्थापित करें। साथ ही, बाजार की स्थिति के आधार पर ट्रेडिंग को रोककर सिस्टमेटिक जोखिम को नियंत्रित किया जा सकता है।

-

पोजीशन मैनेजमेंट को अनुकूलित करें: डायनामिक रूप से समायोजित होने वाली पोजीशन साइज और अनुपात स्थापित करें, जो बाजार की स्थिति के अनुसार प्रति ट्रेड जोखिम एक्सपोजर को नियंत्रित कर सके।

निष्कर्ष

यह रणनीति डबल स्मूथेड मूविंग एवरेज ऑसिलेटर इंडेक्स की गणना पद्धति का उपयोग करती है, और एक साथ लंबी और छोटी दो अवधियों को मिलाकर मूल्य मोमेंटम में बदलाव का विश्लेषण करती है, जिससे ओवरबॉट/ओवरसोल्ड क्षेत्रों का पता लगाकर खरीद और बिक्री के समय का निर्णय लिया जाता है। एकल मूविंग एवरेज की तुलना में, यह अधिक सटीक और संवेदनशील निर्णय प्रदान करता है। बेशक, पैरामीटर को उचित रूप से अनुकूलित करना और सिग्नल को फिल्टर करने के लिए अन्य संकेतकों का उपयोग करना आवश्यक है, जिससे रणनीति की स्थिरता और लाभप्रदता में सुधार हो सके। कुल मिलाकर, यह रणनीति खरीद/बिक्री बिंदुओं को निर्धारित करने का एक प्रभावी तकनीकी साधन प्रदान करती है, जो वास्तविक ट्रेडिंग में सत्यापन और अनुकूलन के योग्य है।

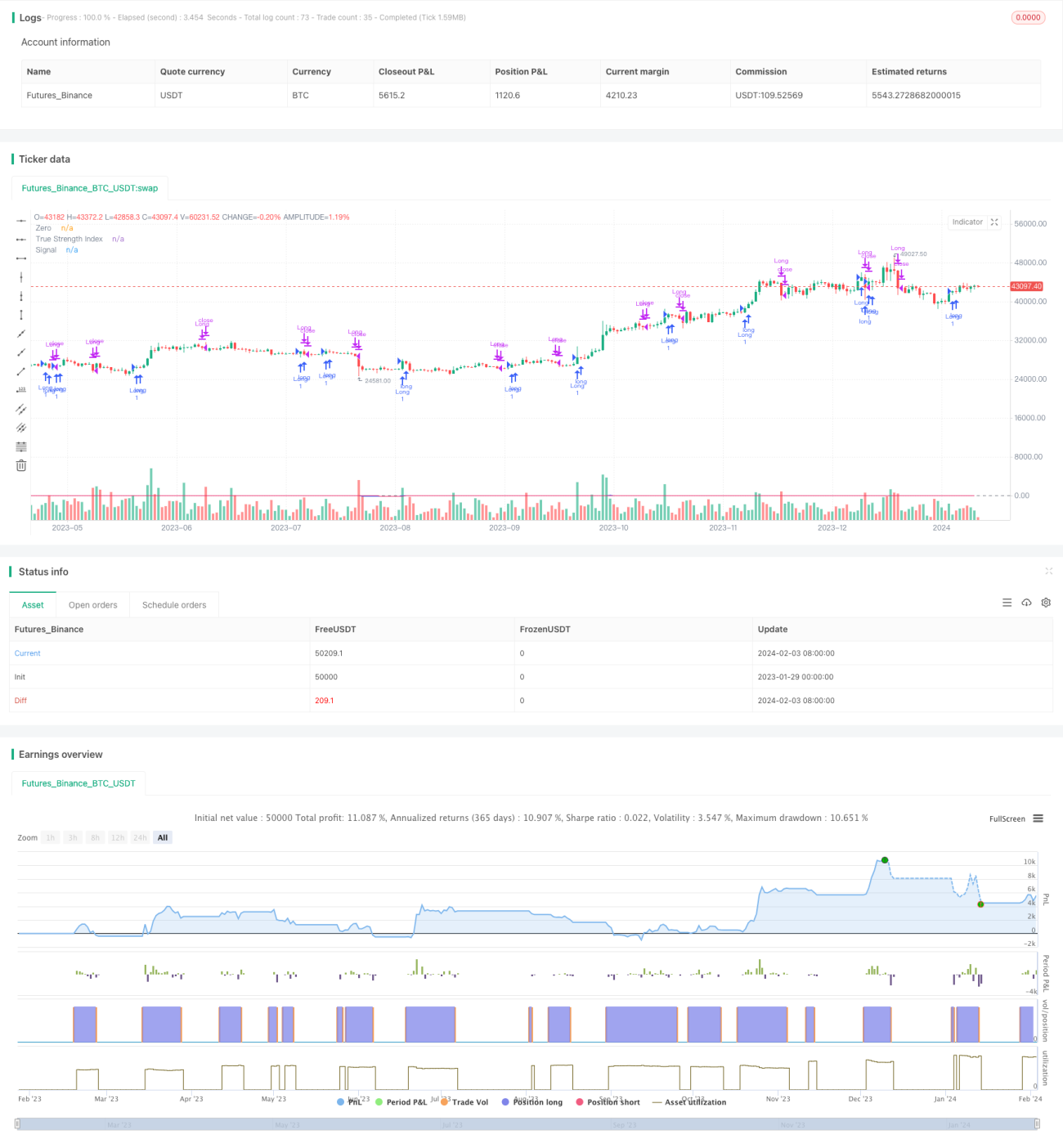

/*backtest

start: 2023-01-29 00:00:00

end: 2024-02-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1