गतिशील मूविंग एवरेज क्रॉसओवर ट्रेंड रणनीति

सिंहावलोकन

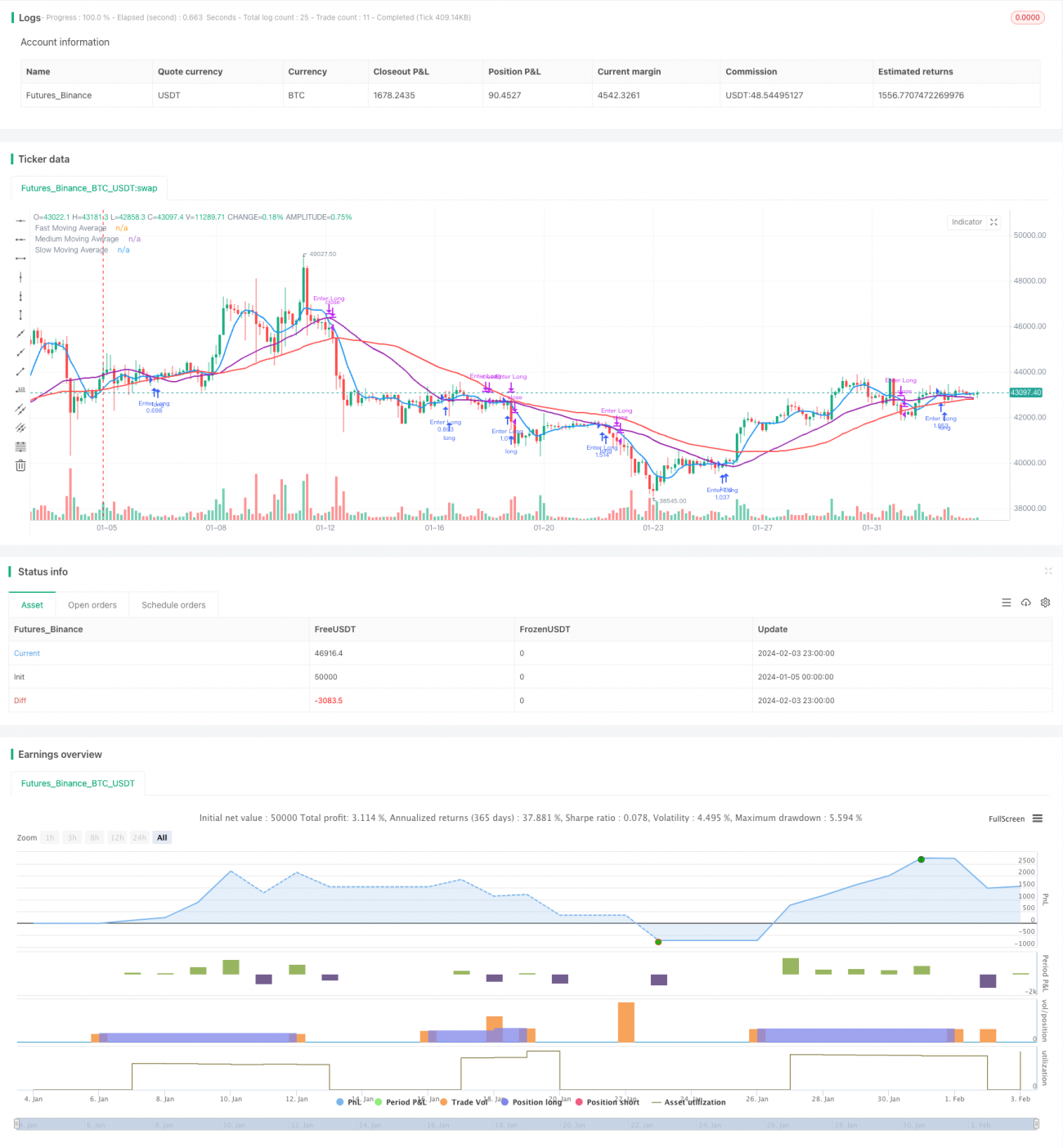

यह रणनीति क्रिप्टोकरेंसी बाज़ार के लिए एक सरल मूविंग एवरेज (SMA) क्रॉसओवर रणनीति है। यह तेज़, मध्यम और धीमी तीन SMA समूहों का उपयोग करके संभावित प्रवेश और निकास संकेतों की पहचान करती है। जब तेज़ SMA मध्यम SMA को ऊपर से पार करता है, तो खरीदारी का संकेत उत्पन्न होता है; जब तेज़ SMA मध्यम SMA को नीचे से पार करता है, तो बिक्री का संकेत उत्पन्न होता है।

रणनीति सिद्धांत

पैरामीटर सेटिंग

रणनीति ट्रेडर को निम्नलिखित प्रमुख पैरामीटर सेट करने की अनुमति देती है:

- मूल्य डेटा स्रोत: समापन मूल्य या अन्य मूल्य

- क्या अपूर्ण कैंडलस्टिक पर विचार करना है

- SMA पूर्वानुमान विधि: शिफ्ट पूर्वानुमान या रैखिक प्रतिगमन पूर्वानुमान

- तेज़ SMA लंबाई: डिफ़ॉल्ट 7

- मध्यम SMA लंबाई: डिफ़ॉल्ट 30

- धीमी SMA लंबाई: डिफ़ॉल्ट 50

- खाता शेष

- प्रति व्यापार जोखिम अनुपात

SMA गणना

उपयोगकर्ता द्वारा सेट की गई SMA लंबाई के अनुसार, क्रमशः तेज़ SMA, मध्यम SMA और धीमी SMA की गणना की जाती है।

ट्रेडिंग संकेत

जब तेज़ SMA मध्यम SMA को ऊपर से पार करता है, तो खरीदारी का संकेत उत्पन्न होता है; जब तेज़ SMA मध्यम SMA को नीचे से पार करता है, तो बिक्री का संकेत उत्पन्न होता है।

जोखिम और पोजीशन प्रबंधन

रणनीति खाता शेष और प्रति व्यापार स्वीकार्य जोखिम अनुपात को जोड़कर प्रति व्यापार नाममात्र मूलधन की गणना करती है। फिर ATR के साथ स्टॉप-लॉस की सीमा की गणना करती है, और अंततः प्रति व्यापार विशिष्ट पोजीशन निर्धारित करती है।

लाभ विश्लेषण

- प्रवृत्ति की पहचान के लिए कई SMA समूहों का उपयोग, अधिक मजबूत निर्णय क्षमता

- SMA पूर्वानुमान विधि वैकल्पिक, अधिक अनुकूलनीय

- ट्रेडिंग संकेत सरल और स्पष्ट, लागू करने में आसान

- जोखिम और पोजीशन प्रबंधन का एकीकरण, अधिक वैज्ञानिक

जोखिम विश्लेषण

- SMA स्वयं में अंतरालीयता के कारण मूल्य प्रतिवर्तन बिंदु से चूक सकता है

- केवल तकनीकी संकेतकों पर विचार, मौलिक विश्लेषण का अभाव

- अप्रत्याशित घटनाओं के प्रभाव पर विचार नहीं किया गया

SMA अवधि को उचित रूप से छोटा करके, अन्य संकेतकों की सहायता लेकर आदि तरीकों से अनुकूलित किया जा सकता है।

अनुकूलन दिशाएँ

- गलत संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों का संयोजन

- मौलिक निर्णय जोड़ना

- SMA अवधि पैरामीटर का अनुकूलन

- जोखिम और पोजीशन गणना पैरामीटर का अनुकूलन

सारांश

यह रणनीति SMA क्रॉसओवर निर्णय, जोखिम प्रबंधन और पोजीशन अनुकूलन के कई कार्यों को एकीकृत करती है, और यह क्रिप्टो बाज़ार के लिए उपयुक्त एक प्रवृत्ति अनुसरण रणनीति है। ट्रेडर अपनी ट्रेडिंग शैली, बाज़ार की स्थितियों आदि के अनुसार पैरामीटर समायोजित कर सकते हैं और अनुकूलन लागू कर सकते हैं।

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Onchain Edge Trend SMA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Configuration Parameters- 1