RSI पर आधारित दीर्घकालिक मात्रात्मक रणनीति

अवलोकन

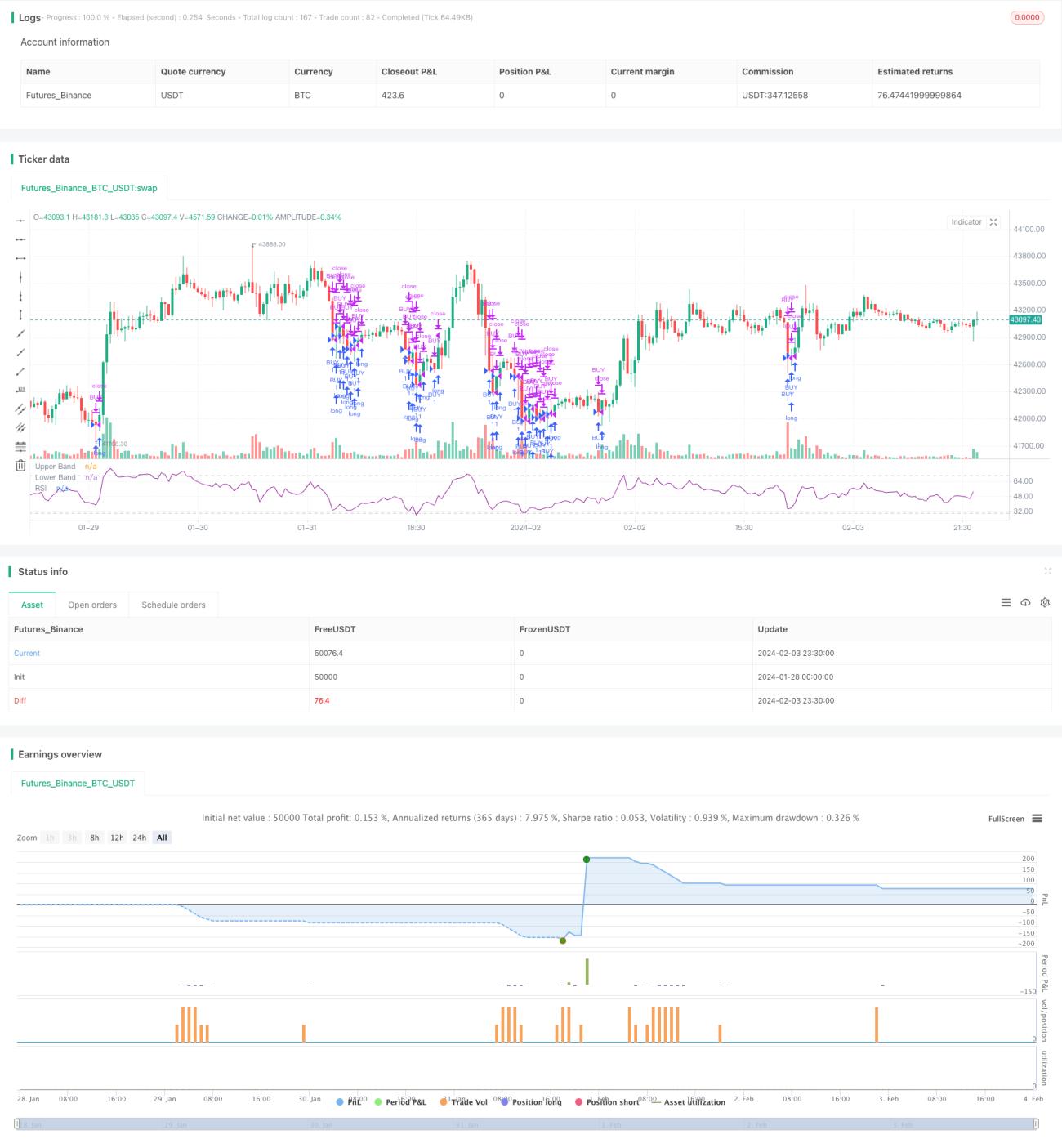

इस रणनीति का नाम "Relative Strength Index दीर्घकालिक मात्रात्मक रणनीति" है, जिसे संक्षेप में RSI दीर्घकालिक रणनीति कहा जाता है। यह रणनीति एक निश्चित अवधि में मूल्य वृद्धि और गिरावट के मूविंग एवरेज की गणना करके RSI तकनीकी संकेतक बनाती है, और ओवरबॉट/ओवरसोल्ड स्तर निर्धारित करती है ताकि बाजार के समय का आकलन किया जा सके। जब RSI निर्धारित ओवरसोल्ड लाइन से कम होता है, तो क्रमिक पोजीशन बिल्डिंग करके दीर्घकालिक होल्डिंग में प्रवेश किया जाता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक रिलेटिव स्ट्रेंथ इंडेक्स (RSI) है। RSI संकेतक एक निश्चित अवधि में औसत वृद्धि और औसत गिरावट की तुलना करके यह निर्धारित करता है कि वर्तमान सिक्योरिटी की कीमत अधिक या कम आंकी गई है या नहीं। इसकी गणना सूत्र है:

RSI = 100 - 100 / (1 + UP / DOWN)

जहां UP पिछले n दिनों में क्लोजिंग मूल्य में वृद्धि का औसत आकार है; DOWN पिछले n दिनों में क्लोजिंग मूल्य में गिरावट का औसत आकार है। संकेतक 0-100 की सीमा में उतार-चढ़ाव करता है, 70 से ऊपर ओवरबॉट क्षेत्र और 30 से नीचे ओवरसोल्ड क्षेत्र माना जाता है।

यह रणनीति RSI पैरामीटर Length=14 सेट करती है, जो 14 दिनों के क्लोजिंग मूल्य के आधार पर RSI की गणना करती है। और ओवरसोल्ड लाइन Rsvalue=40 सेट करती है, अर्थात RSI के 40 से कम होने को ओवरसोल्ड माना जाता है। जब दिन का RSI 40 से कम होता है, तो खरीदारी की खिड़की खोली जाती है, और क्रमिक पोजीशन बिल्डिंग रणनीति अपनाई जाती है, ओवरसोल्ड क्षेत्र में धीरे-धीरे खरीदारी की जाती है, और अंतिम समापन समय निर्धारित किया जाता है, समापन समय बीतने के बाद सभी को बेच दिया जाता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि RSI संकेतक के माध्यम से बाजार के समय का आकलन करके कम कीमतों को पकड़ा जाता है। जब RSI 40 से कम होता है तो यह ओवरसोल्ड स्थिति होती है, जो पिछली गिरावट की अधिकता को दर्शाती है और रिबाउंड की संभावना होती है, इस समय क्रमिक पोजीशन बिल्डिंग से बेहतर लागत प्राप्त की जा सकती है। जब RSI 70 से ऊपर होता है तो यह ओवरबॉट स्थिति होती है, जो बाजार के संभावित शिखर को दर्शाती है, इस समय क्रमिक रूप से पोजीशन घटाने पर विचार किया जा सकता है।

इसके अलावा, रणनीति क्रमिक पोजीशन बिल्डिंग का तरीका अपनाती है, जो एक बार में प्रवेश करने से होने वाले जोखिम को कम कर सकती है। पोजीशन बिल्डिंग विंडो को पोजीशन के उच्चतम बिंदु के रूप में और अंतिम समापन समय को पोजीशन के निम्नतम बिंदु के रूप में रखकर दीर्घकालिक निवेश प्राप्त किया जाता है।

जोखिम विश्लेषण

यह रणनीति मुख्य रूप से RSI तकनीकी संकेतक पर निर्भर करती है, जिसमें कुछ पिछड़ापन होता है। विशेष रूप से जब बाजार में अचानक परिवर्तन होता है, तो RSI तुरंत प्रतिक्रिया नहीं दे पाता। ऐसे में यदि आँख मूंदकर RSI संकेतक का अनुसरण करके पोजीशन बनाई जाए, तो लाभ सीमित हो सकता है या हानि बढ़ सकती है।

इसके अलावा, रणनीति द्वारा दिए गए संकेत संभाव्य (probabilistic) होते हैं। भले ही RSI 40 से कम हो, इसका मतलब यह नहीं कि 100% रिबाउंड की संभावना है। पोजीशन बनाने के बाद कीमत में नई गिरावट आने की भी संभावना होती है। ऐसे में स्टॉप-लॉस रणनीति निर्धारित करके अधिकतम हानि को नियंत्रित करना आवश्यक है।

सुधार के क्षेत्र

इस रणनीति को निम्नलिखित पहलुओं में सुधारा जा सकता है:

-

कई स्टॉक को मिलाकर पोर्टफोलियो ट्रेडिंग करना। एकल स्टॉक विशिष्ट घटनाओं से आसानी से प्रभावित होता है, जबकि पोर्टफोलियो व्यक्तिगत स्टॉक के जोखिम को कम कर सकता है।

-

जोखिम को और नियंत्रित करने के लिए स्टॉप-लॉस रणनीति जोड़ना, जैसे ट्रेलिंग स्टॉप लॉस लागू करना, यदि कीमत गिरती रहे तो स्थिति से बाहर निकलना।

-

पोजीशन बिल्डिंग रणनीति में सुधार करना, जैसे ओवरसोल्ड क्षेत्र में पूरी पोजीशन लेने के बजाय समय-भारित औसत मूल्य पर क्रमिक रूप से खरीदारी करना।

-

अन्य संकेतकों जैसे वॉल्यूम संकेतक, मूविंग एवरेज आदि का उपयोग करके संकेतों को फ़िल्टर करना, RSI का आँख मूंदकर अनुसरण करने से बचना।

सारांश

यह रणनीति RSI संकेतक के माध्यम से ओवरबॉट/ओवरसोल्ड क्षेत्र का निर्धारण करती है, ओवरसोल्ड क्षेत्र में क्रमिक रूप से लॉन्ग पोजीशन बनाती है, और अंतिम समापन समय निर्धारित करके दीर्घकालिक होल्डिंग प्राप्त करती है। छोटी अवधि की ट्रेडिंग की तुलना में, यह रणनीति दीर्घकालिक मात्रात्मक निवेश उपकरण के रूप में अधिक उपयुक्त है। इसके लाभ कम कीमतों को पकड़ना और लागत नियंत्रण हैं, जबकि जोखिम संकेतक की पिछड़ापन और संकेतों की भ्रामक प्रकृति हैं। भविष्य में पोर्टफोलियो अनुकूलन, स्टॉप-लॉस रणनीति, पोजीशन बिल्डिंग अनुकूलन आदि विभिन्न तरीकों से सुधार किया जा सकता है।

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Relative Strength Index", shorttitle="RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1