LazyBear संपीड़न मोमेंटम संकेतक पर आधारित मात्रात्मक व्यापार रणनीति

अवलोकन

यह रणनीति LazyBear के संपीड़न मोमेंटम इंडिकेटर पर आधारित है, जिसमें एक मोमेंटम फिल्टर जोड़ा गया है, डेटा स्रोत बदला गया है, और एक जोखिम प्रबंधन प्रणाली शामिल की गई है। बैकटेस्टिंग के लिए समय अवधि को अनुकूलित किया जा सकता है, जिसका उद्देश्य अस्थिरता संपीड़न के बाद मूल्य में उछाल को पकड़ना है।

रणनीति का सिद्धांत

यह रणनीति मूल्य चैनलों की गणना करने के लिए बोलिंगर बैंड और केल्टनर चैनल संकेतकों का उपयोग करती है। जब कीमत चैनल को तोड़ती है, तो इसे बढ़ती अस्थिरता का संकेत माना जाता है। यह LazyBear के संपीड़न मोमेंटम इंडिकेटर के साथ संयुक्त है, जो मूल्य मोमेंटम की दिशा निर्धारित करने के लिए लीनियर रिग्रेशन विधि का उपयोग करता है।

रणनीति में एक मोमेंटम फिल्टर जोड़ा गया है, जो केवल तभी ट्रेडिंग सिग्नल उत्पन्न करता है जब मोमेंटम का निरपेक्ष मूल्य एक सीमा से अधिक हो जाता है। जब अस्थिरता संपीड़ित होती है (चैनल के भीतर संकुचन) और मोमेंटम फिल्टर पास हो जाता है, तो रणनीति प्रवृत्ति की दिशा का निर्धारण करती है और लॉन्ग या शॉर्ट पोजीशन लेती है। साथ ही, जोखिम को नियंत्रित करने के लिए स्टॉप लॉस, टेक प्रॉफिट और ट्रेलिंग स्टॉप सेट किए जाते हैं।

लाभ विश्लेषण

यह रणनीति निर्णय लेने के लिए कई संकेतकों को एकीकृत करती है, जो इसे काफी व्यापक बनाती है; इसमें जोखिम प्रबंधन तंत्र शामिल है जो प्रति व्यापार होने वाले नुकसान को सीमित कर सकता है; यह अस्थिरता संपीड़न के बाद मूल्य प्रवृत्ति की दिशा का समय पर निर्धारण कर सकता है; मापदंडों को अनुकूलित किया जा सकता है, जिससे यह विभिन्न परिस्थितियों के अनुकूल हो जाती है।

जोखिम विश्लेषण

मुख्य जोखिम हैं: गलत ब्रेकआउट के कारण गलत निर्णय; अनुचित पैरामीटर सेटिंग के कारण समय पर रिवर्सल न होना; स्टॉप लॉस के टूटने से नुकसान बढ़ना। इन जोखिमों को कम करने के लिए मापदंडों को अनुकूलित किया जा सकता है, जोखिम प्रबंधन मापदंडों को समायोजित किया जा सकता है, और उपयुक्त उत्पादों और ट्रेडिंग सत्रों का चयन किया जा सकता है।

अनुकूलन की दिशा

संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों, जैसे वॉल्यूम संकेतक, को शामिल करने पर विचार किया जा सकता है; मोमेंटम सीमा को अधिक सटीक बनाने के लिए समायोजित किया जा सकता है; जोखिम को और नियंत्रित करने के लिए ड्रॉडाउन स्टॉप लॉस सेट किया जा सकता है; अधिक उत्पादों पर डेटा प्रभावशीलता का परीक्षण किया जा सकता है। ये अनुकूलन रणनीति को अधिक स्थिर और सामान्यीकृत बना सकते हैं।

निष्कर्ष

यह रणनीति मूल्य प्रवृत्ति और अस्थिरता का काफी व्यापक मूल्यांकन करती है, इसमें उच्च स्तर का एकीकरण है, और जोखिम नियंत्रण उपाय अपेक्षाकृत पूर्ण हैं। अनुकूलन दिशाओं के अनुसार इसे और बेहतर बनाया जा सकता है, और अस्थिरता संपीड़न के बाद मूल्य में उछाल को पकड़ने के लिए इसकी मजबूत अनुकूलन क्षमता है।

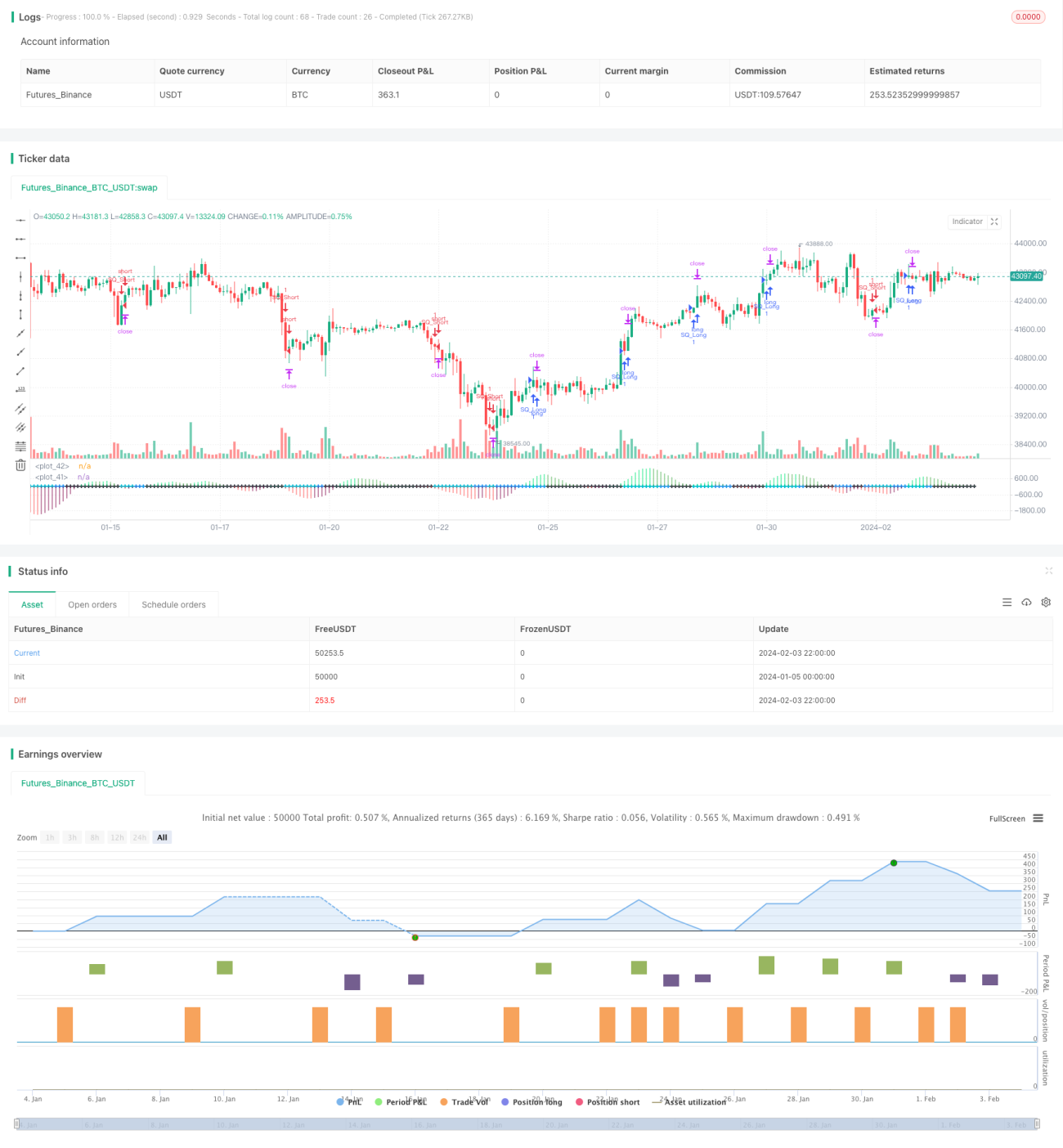

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// Strategy based on LazyBear Squeeze Momentum Indicator

// © Bitduke

// All scripts: https://www.tradingview.com/u/Bitduke/#published-scripts- 1