डबल स्मूथेड स्टोकास्टिक इंडिकेटर ब्रेसर स्ट्रेटेजी

अवलोकन

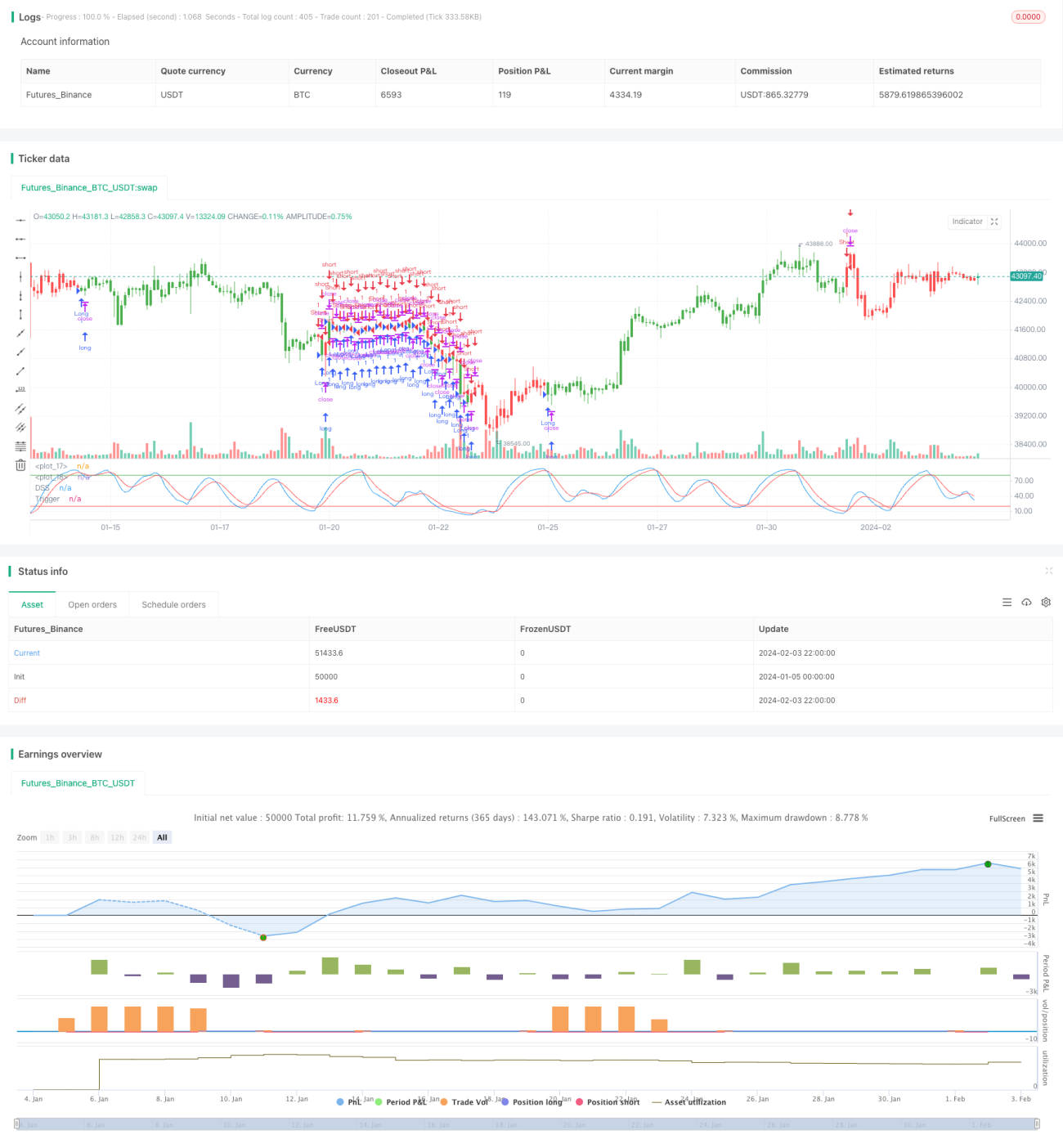

डबल स्मूथेड स्टॉकैस्टिक ब्रेसर्ट रणनीति (Double Smoothed Stochastic Bressert Strategy) विलियम ब्लाउ द्वारा डिज़ाइन की गई एक मात्रात्मक ट्रेडिंग रणनीति है। यह मूविंग एवरेज विधि को ऑसिलेटर सिद्धांत के साथ संयोजित करने का प्रयास करती है।

यह रणनीति डबल स्मूथेड स्टॉकैस्टिक्स की एक श्रृंखला की गणना करके ट्रेडिंग संकेत उत्पन्न करती है। विशेष रूप से, यह पहले मूल्य के स्मूथेड स्टॉकैस्टिक की गणना करती है, फिर उस स्टॉकैस्टिक पर फिर से एक स्मूथिंग एवरेज लागू करती है, जिसे "डबल स्मूथेड स्टॉकैस्टिक" कहा जाता है। जब ट्रिगर लाइन डबल स्मूथेड स्टॉकैस्टिक को पार करती है, तो खरीद या बिक्री संकेत उत्पन्न होता है।

रणनीति सिद्धांत

- मूल्य के PDS अवधि स्मूथेड स्टॉकैस्टिक xPreCalc की गणना करें।

- xPreCalc पर EMAlen लंबाई का एक्सपोनेंशियल मूविंग एवरेज (EMA) लागू करें, जिससे xDSS प्राप्त होता है, अर्थात "डबल स्मूथेड स्टॉकैस्टिक"।

- ट्रिगर लाइन xTrigger की गणना करें, जो xDSS की एक और EMA लाइन है।

- ट्रेडिंग संकेत उत्पन्न करें:

- जब xTrigger, xDSS से नीचे हो और ओवरसोल्ड लाइन से नीचे हो, तो लॉन्ग (खरीद) करें।

- जब xTrigger, xDSS से ऊपर हो और ओवरबॉट लाइन से ऊपर हो, तो शॉर्ट (बेच) करें।

- डबल स्मूथेड स्टॉकैस्टिक xDSS और ट्रिगर लाइन xTrigger के वक्र बनाएं।

लाभ विश्लेषण

यह रणनीति मूविंग एवरेज की ट्रेंड फॉलोइंग क्षमता और स्टॉकैस्टिक ऑसिलेटर की ओवरबॉट/ओवरसोल्ड पहचान क्षमता को जोड़ती है। प्रमुख लाभ इस प्रकार हैं:

- दोहरी स्मूथिंग झूठे संकेतों को फ़िल्टर करती है, जिससे स्थिरता बढ़ती है।

- ट्रिगर लाइन ट्रेडिंग संकेत उत्पन्न करती है, जिससे बार-बार ट्रेडिंग से बचा जा सकता है।

- पैरामीटर अनुकूलन योग्य हैं, जो विभिन्न बाजार स्थितियों के अनुकूल हो सकते हैं।

- ग्राफिकल प्रस्तुति सहज है, जिससे रणनीति को समझना और सत्यापित करना आसान हो जाता है।

जोखिम विश्लेषण

डबल स्मूथेड स्टॉकैस्टिक ब्रेसर्ट रणनीति में कुछ जोखिम भी हैं:

- कम अस्थिरता वाले बाजार में ब्रेसर्ट संकेतक कई झूठे संकेत उत्पन्न कर सकता है।

- दोहरी स्मूथिंग के कारण संकेतों में देरी हो सकती है, जिससे मूल्य के टर्निंग पॉइंट छूट सकते हैं।

- पैरामीटर का अनुचित सेटिंग ट्रेंड सेंटर की पहचान करने में विफल हो सकता है।

- ट्रेडिंग गेम थ्योरी का जोखिम अभी भी मौजूद है।

समाधान:

- पैरामीटर अनुकूलित करें ताकि पहचान सटीकता बढ़े।

- संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों के साथ संयोजन करें।

- जोखिम से बचने के लिए पोजीशन मैनेजमेंट के उपाय जोड़ें।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- डबल स्मूथेड इंडेक्स की अवधि पैरामीटर को समायोजित करें ताकि स्मूथिंग प्रभाव अनुकूलित हो।

- स्टॉप-लॉस तंत्र जोड़ें ताकि प्रति ट्रेड हानि को नियंत्रित किया जा सके।

- ट्रेंड जजमेंट इंडिकेटर जोड़ें ताकि रिवर्स ट्रेडिंग से बचा जा सके।

- पोजीशन मैनेजमेंट को शामिल करें ताकि लाभ की संभावना अधिकतम हो।

सारांश

डबल स्मूथेड स्टॉकैस्टिक ब्रेसर्ट रणनीति मूविंग एवरेज और स्टॉकैस्टिक ऑसिलेटर के लाभों को मिलाकर ओवरबॉट/ओवरसोल्ड पॉइंट्स की पहचान करने और ट्रेंड का अनुसरण करने में सक्षम है। दोहरी स्मूथिंग और ट्रिगर लाइन सेटिंग के माध्यम से, यह शोर संकेतों को प्रभावी ढंग से फ़िल्टर कर सकती है। फिर भी, वास्तविक ट्रेडिंग में स्थिर लाभ प्राप्त करने के लिए पैरामीटर अनुकूलन और जोखिम नियंत्रण पर ध्यान देना आवश्यक है।

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2017

// Double Smoothed Stochastics (DSS) is designed by William Blaw. - 1