गतिशील बोलिंजर बैंड समय अवधि चयन रणनीति

सारांश

यह रणनीति बोलिंगर बैंड संकेतक के आधार पर एक गतिशील बोलिंगर बैंड ट्रेडिंग रणनीति लागू करती है जो ऐतिहासिक समय सीमा चुनने की अनुमति देती है। यह रणनीति उपयोगकर्ता को बैकटेस्ट के आरंभ और समाप्ति समय चुनने की सुविधा देती है, जिससे विभिन्न समय अवधियों में गतिशील बोलिंगर बैंड रणनीति का बैकटेस्ट और तुलना संभव हो पाती है।

रणनीति का नाम

इस रणनीति का नाम "गतिशील बोलिंगर बैंड समय सीमा चयन रणनीति" है। इस नाम में "गतिशील बोलिंगर बैंड" और "समय सीमा चयन" दो मुख्य शब्द हैं, जो इस रणनीति के प्रमुख कार्यों का सटीक वर्णन करते हैं।

रणनीति का सिद्धांत

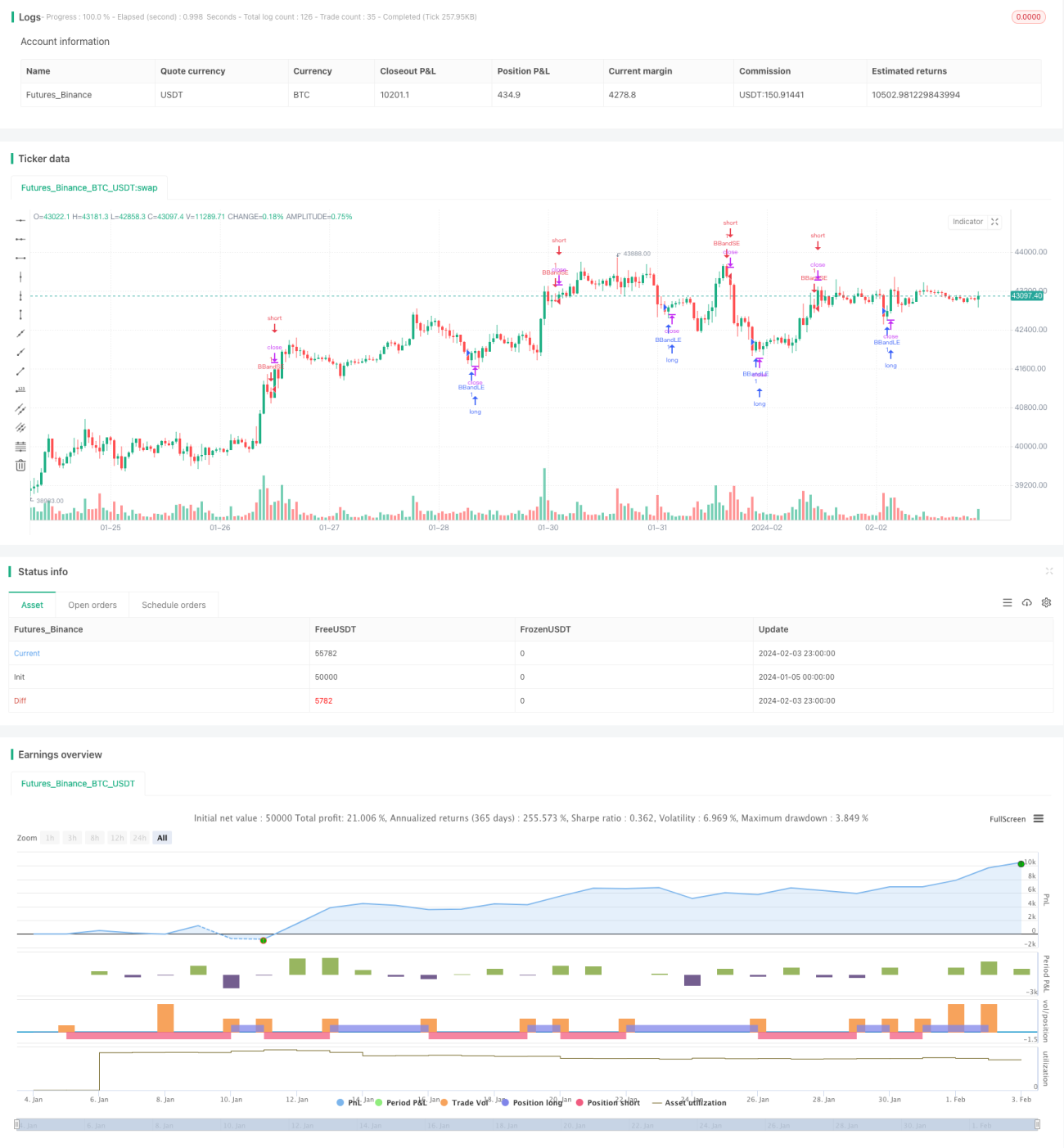

इस रणनीति का मुख्य सिद्धांत बोलिंगर बैंड संकेतक के गतिशील ऊपरी और निचले बैंड पर आधारित ट्रेडिंग सिग्नल उत्पन्न करना है। बोलिंगर बैंड का मध्य रेखा n-दिवसीय सरल मूविंग एवरेज है, और ऊपरी व निचली रेखाएँ क्रमशः मध्य रेखा में m गुना n-दिवसीय मानक विचलन जोड़ने और घटाने से प्राप्त होती हैं। जब कीमत निचली रेखा को पार करती है, तो लॉन्ग एंट्री होती है; जब कीमत ऊपरी रेखा को नीचे से तोड़ती है, तो शॉर्ट एंट्री होती है।

इस रणनीति की एक अन्य प्रमुख विशेषता यह है कि यह रणनीति के बैकटेस्ट समय सीमा का चयन करने की अनुमति देती है। रणनीति महीना, दिन, वर्ष, घंटा, मिनट आदि कई आयामों से बैकटेस्ट के आरंभ और समाप्ति समय चुनने के इनपुट पैरामीटर प्रदान करती है। इससे उपयोगकर्ता विभिन्न ऐतिहासिक समय अवधियों को चुनकर रणनीति का बैकटेस्ट और सत्यापन कर सकता है, जिससे अधिक व्यापक और गतिशील रणनीति विश्लेषण संभव होता है।

विशेष रूप से, यह रणनीति timestamp() फ़ंक्शन के माध्यम से चयनित आरंभ और समाप्ति समय को टाइमस्टैम्प प्रारूप में बदलती है, और फिर time>=start और time<=finish की शर्तों का उपयोग करके रणनीति के लिए मान्य बैकटेस्ट समय विंडो सेट करती है। इस प्रकार गतिशील समय सीमा चयन कार्यक्षमता लागू होती है।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ गतिशील बोलिंगर बैंड रणनीति और मनमानी समय सीमा चयन का उत्तम संयोजन है। यह उपयोगकर्ता को रणनीति का अधिक लचीलेपन और व्यापकता से बैकटेस्ट और सत्यापन करने में सक्षम बनाता है। विशिष्ट लाभ इस प्रकार हैं:

- गतिशील बोलिंगर बैंड रणनीति को लागू करके बाजार में उतार-चढ़ाव के दौरान ट्रेंड रिवर्सल सिग्नल पकड़े जा सकते हैं, जो ट्रेंड ट्रेडिंग के लिए उपयुक्त है।

- किसी भी ऐतिहासिक समय सीमा में बैकटेस्ट का विकल्प प्रदान करता है, जिससे विभिन्न बाजार परिस्थितियों में रणनीति के प्रदर्शन का विश्लेषण किया जा सकता है और रणनीति का गतिशील अनुकूलन संभव होता है।

- बोलिंगर बैंड संकेतक की अनुकूली प्रकृति के कारण, यह रणनीति स्वचालित रूप से मापदंडों को समायोजित कर सकती है और बाजार की व्यापक विविधता के अनुकूल हो सकती है।

- दीर्घकालिक और अल्पकालिक मापदंडों को समायोजित करने की सुविधा प्रदान करती है, जिससे उपयोगकर्ता अपनी आवश्यकतानुसार पैरामीटर ऑप्टिमाइज़ेशन कर सकता है, जिससे रणनीति वास्तविक परिस्थितियों के अधिक अनुरूप हो जाती है।

- बैकटेस्ट के लिए विशिष्ट घंटे और मिनट चुनने की अनुमति देती है, जिससे उच्च सटीकता प्राप्त होती है और अधिक सूक्ष्म रणनीति विश्लेषण संभव होता है।

- चीनी और अंग्रेजी भाषा का समर्थन करती है, जिससे उपयोगकर्ता अनुभव बेहतर होता है।

रणनीति के जोखिम

इस रणनीति का मुख्य जोखिम बोलिंगर बैंड संकेतक द्वारा ट्रेंड रिवर्सल के निर्धारण में अनिश्चितता है। विशिष्ट जोखिम बिंदु इस प्रकार हैं:

- बोलिंगर बैंड संकेतक स्वयं बाजार की अस्थिरता के निर्धारण में पूर्ण नहीं है, और गलत संकेत दे सकता है।

- अनुपयुक्त बोलिंगर बैंड पैरामीटर चुनने से रणनीति का प्रदर्शन खराब हो सकता है या हानि हो सकती है।

- विशेष बाजार परिस्थितियों में संकेतक के विफल होने की संभावना।

- बैकटेस्ट समय सीमा का अनुचित चयन कुछ महत्वपूर्ण बाजार स्थितियों को अनदेखा कर सकता है।

इन जोखिमों को नियंत्रित करने और सुधारने के लिए निम्नलिखित विधियों का उपयोग किया जा सकता है:

- बोलिंगर बैंड मापदंडों का अनुकूलन करें, मध्य रेखा की अवधि को समायोजित करें ताकि विभिन्न उपकरणों और समयावधियों के अनुकूल हो सके।

- अन्य संकेतकों जैसे मूविंग एवरेज के साथ पुष्टि करें, जिससे गलत संकेत कम हों।

- अधिक बाजार समयावधियों का परीक्षण करें, रणनीति की मजबूती का मूल्यांकन करें।

- स्टॉप-लॉस सेट करें, प्रति ट्रेड हानि को नियंत्रित करें।

रणनीति अनुकूलन की दिशा

इस रणनीति में निम्नलिखित प्रमुख अनुकूलन दिशाएँ हैं:

- मशीन लर्निंग एल्गोरिदम को शामिल करके बोलिंगर बैंड मापदंडों का गतिशील अनुकूलन प्राप्त करना।

- ब्रेकआउट बैकटेस्ट जैसी सुविधाएँ जोड़कर पैरामीटर सेटिंग्स की स्थिरता का व्यापक मूल्यांकन करना।

- मूविंग स्टॉप-लॉस, ट्रेलिंग स्टॉप-लॉस आदि जोड़कर लाभ को सुरक्षित करना और जोखिम कम करना।

- एंट्री लॉजिक को अनुकूलित करना, अधिक शर्तें जोड़ना जैसे ट्रेडिंग वॉल्यूम में अचानक वृद्धि की पुष्टि।

- स्टॉक इंडेक्स फ्यूचर्स आर्बिट्रेज आदि रणनीतियों को शामिल करके रणनीति के अनुप्रयोग क्षेत्र का विस्तार करना।

- स्वचालित ट्रेड निष्पादन की सुविधा जोड़ना, बैकटेस्ट से लाइव ट्रेडिंग में संक्रमण को सुचारू बनाना।

इन अनुकूलनों के माध्यम से रणनीति की व्यावहारिक प्रभावशीलता और स्थिर लाभ क्षमता में काफी सुधार किया जा सकता है।

निष्कर्ष

यह रणनीति बोलिंगर बैंड रणनीति और मनमानी ऐतिहासिक समय सीमा चयन के सफल एकीकरण को प्रदर्शित करती है। यह अत्यधिक लचीली और गतिशील बैकटेस्ट विश्लेषण क्षमता उपयोगकर्ता को विभिन्न बाजार परिस्थितियों में रणनीति मापदंडों को व्यापक और सटीक रूप से समायोजित और अनुकूलित करने में सक्षम बनाती है। साथ ही प्रदान किया गया दृश्य संचालन भी उपयोगकर्ता अनुभव को काफी बढ़ाता है। यह अनुमान लगाया जा सकता है कि यह रणनीति उपयोगकर्ता को एक शक्तिशाली और कुशल मात्रात्मक ट्रेडिंग उपकरण प्रदान करेगी।

- 1