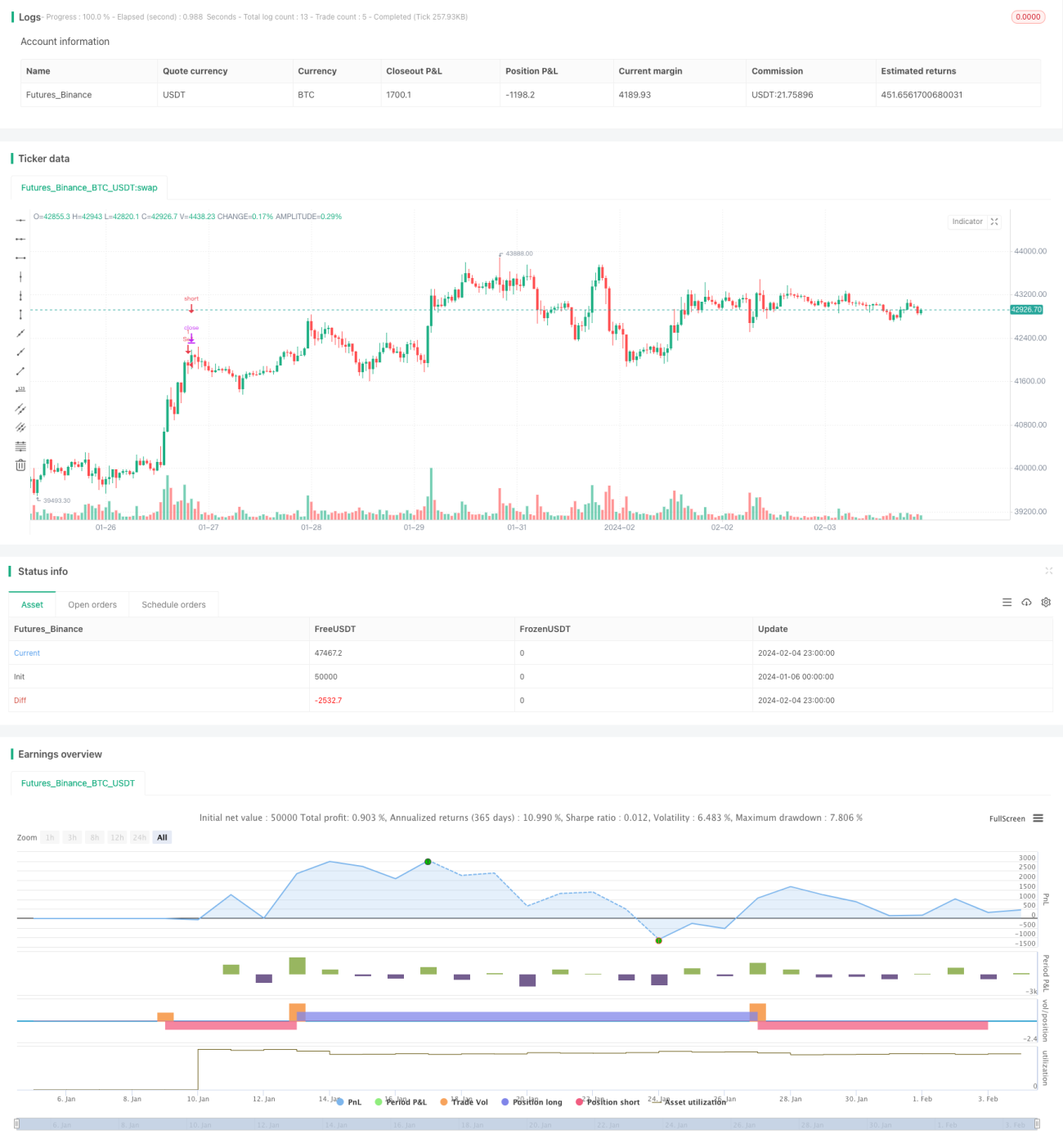

बॉलिंजर बैंड और RSI संयोजन रणनीति

अवलोकन

इस रणनीति का नाम बोलिंगर बैंड्स और RSI दोहरी पुष्टि रणनीति है। यह रणनीति बोलिंगर बैंड्स के ऊपरी और निचले बैंड की गणना करके, RSI के ओवरबॉट और ओवरसोल्ड सिग्नलों के साथ जोड़कर, कम खरीदने और अधिक बेचने का उद्देश्य प्राप्त करती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से दो संकेतकों पर आधारित है: बोलिंगर बैंड्स और RSI।

-

बोलिंगर बैंड्स में ऊपरी बैंड, मध्य बैंड और निचला बैंड शामिल होते हैं, जो एक निश्चित अवधि के मूविंग एवरेज और मानक विचलन की गणना करके बनाए जाते हैं। जब कीमत ऊपरी बैंड के करीब होती है, तो यह ओवरबॉट क्षेत्र होता है, और जब निचले बैंड के करीब होती है, तो यह ओवरसोल्ड क्षेत्र होता है।

-

RSI का उपयोग नीचे से उछाल और ऊपर से सुधार के समय का पता लगाने के लिए किया जाता है। RSI 70 से ऊपर ओवरबॉट क्षेत्र और 30 से नीचे ओवरसोल्ड क्षेत्र को दर्शाता है।

इस रणनीति के ट्रेडिंग सिग्नल इस प्रकार हैं:

- खरीद सिग्नल: बंद कीमत निचले बैंड को ऊपर से पार करती है + RSI 30 से नीचे है।

- बिक्री सिग्नल: बंद कीमत ऊपरी बैंड को नीचे से पार करती है + RSI 70 से ऊपर है।

इस प्रकार, केवल एक संकेतक पर निर्भर रहने से होने वाले झूठे सिग्नलों से बचा जा सकता है और एक अधिक विश्वसनीय कम खरीदें-अधिक बेचें रणनीति प्राप्त की जा सकती है।

लाभ विश्लेषण

- दो संकेतकों बोलिंगर बैंड्स और RSI का संयोजन, दोहरी पुष्टि के साथ झूठे ब्रेकआउट से बचाता है।

- RSI के माध्यम से ओवरबॉट/ओवरसोल्ड क्षेत्र का निर्धारण और बोलिंगर बैंड्स के माध्यम से ब्रेकआउट स्थान का पता लगाने से निर्णय लेने की सटीकता बढ़ती है।

- बोलिंगर बैंड्स और RSI के पैरामीटर पैरामीटरीकृत हैं, जिन्हें विभिन्न बाजारों के अनुसार समायोजित किया जा सकता है, जिससे अनुकूलनशीलता बढ़ती है।

- कीमत और बोलिंगर बैंड्स के बीच संबंध की वास्तविक समय में निगरानी होती है, जिसमें कोई समय-अंतराल की समस्या नहीं है।

- कम खरीदें और अधिक बेचें, बाजार की प्रवृत्ति का अनुसरण करते हुए, लाभ का अच्छा अवसर प्रदान करता है।

जोखिम विश्लेषण

- बोलिंगर बैंड्स के मानक विचलन पैरामीटर का अनुचित चयन सिग्नलों को अत्यधिक बारंबार या दुर्लभ बना सकता है।

- RSI पैरामीटर का अनुचित निर्धारण सर्वोत्तम खरीद/बिक्री के अवसरों को चूक सकता है।

- सिग्नल उत्पन्न होने की आवृत्ति कम हो सकती है, जिससे लंबे समय तक कोई पोजीशन नहीं खुल पाती।

- प्रवृत्ति का पता लगाने में असमर्थता, विपरीत सिग्नल उत्पन्न होने का जोखिम।

जोखिम समाधान:

- बोलिंगर बैंड्स और RSI के पैरामीटरों को अनुकूलित करके सर्वोत्तम पैरामीटर संयोजन खोजें।

- प्रवृत्ति और सिग्नल गुणवत्ता का आकलन करने के लिए अन्य संकेतकों का उपयोग करें।

- पोजीशन प्रबंधन को उचित रूप से समायोजित करें और प्रति ट्रेड हानि को नियंत्रित करें।

अनुकूलन दिशा

- प्रवृत्ति की दिशा निर्धारित करने के लिए मूविंग एवरेज संकेतक को शामिल करें, ताकि विपरीत सिग्नलों से बचा जा सके।

- स्टॉप-लॉस रणनीति जोड़ें, जैसे बैंड स्टॉप-लॉस, ताकि हानि को बढ़ने से रोका जा सके।

- पोजीशन प्रबंधन तंत्र जोड़ें, प्रवृत्ति के साथ पोजीशन बढ़ाएँ और अल्पकालिक लाभ को लॉक करें।

- उच्च-आवृत्ति डेटा के लिए पैरामीटर अनुकूलन करें, सिग्नल गुणवत्ता में सुधार करें।

- सिग्नल गुणवत्ता का आकलन करने और झूठे सिग्नलों को कम करने के लिए मशीन लर्निंग मॉडल शामिल करें।

सारांश

यह रणनीति बोलिंगर बैंड्स और RSI की दोहरी पुष्टि तंत्र के माध्यम से कम खरीदने और अधिक बेचने को प्राप्त करती है, जिससे झूठे सिग्नलों की संभावना कम होती है और सर्वोत्तम खरीद के अवसरों से न चूकने में मदद मिलती है। साथ ही, पैरामीटरीकृत डिज़ाइन रणनीति की अनुकूलनशीलता और अनुकूलन के अवसरों को बढ़ाता है। हालाँकि, इसमें कुछ जोखिम भी हैं, जिन्हें स्थिरता बढ़ाने के लिए और अधिक अनुकूलन की आवश्यकता है। कुल मिलाकर, यह रणनीति प्रवृत्ति और ओवरबॉट/ओवरसोल्ड संकेतकों के लाभों को जोड़ती है, और पैरामीटर अनुकूलन और जोखिम प्रबंधन के सही होने पर इसमें अच्छी लाभ क्षमता है।

- 1