RSI आधारित गतिशील पोजीशन बढ़ाने की रणनीति

1

Follow

1802

Followers

अवलोकन

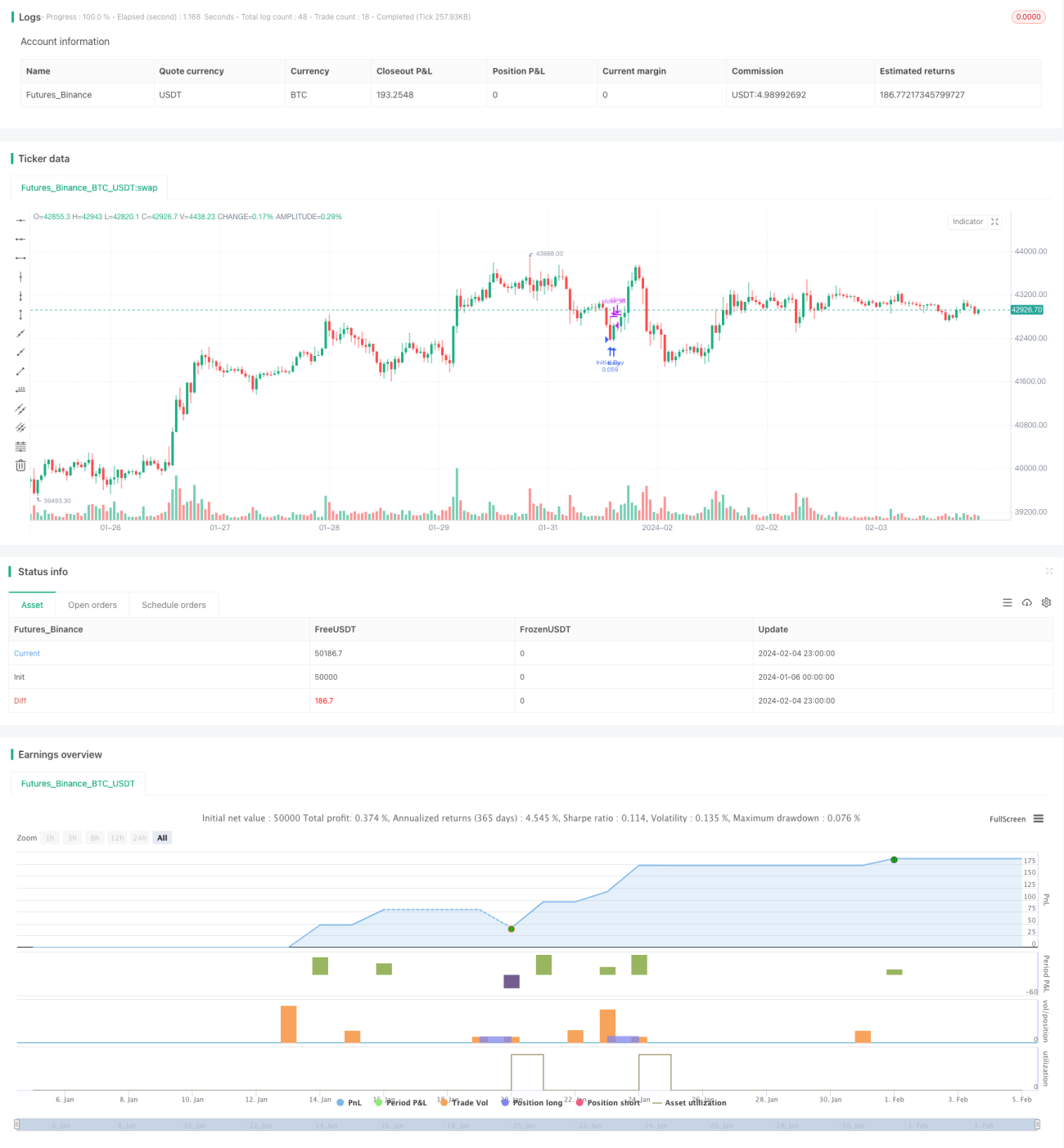

यह रणनीति रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और मार्टिंगेल पोजीशन जोड़ने के सिद्धांत को जोड़ती है। जब RSI ओवरसोल्ड लाइन से नीचे होता है, तो पहली बार खरीदारी की जाती है; इसके बाद यदि कीमत गिरती रहती है, तो 2 की शक्ति के अनुसार पोजीशन जोड़ी जाती है, और लाभ पर स्टॉप लॉस लगाया जाता है। यह रणनीति उच्च बाजार पूंजी वाले सिक्कों के स्पॉट ट्रेडिंग के लिए उपयुक्त है, जिससे दीर्घकालिक स्थिर लाभ प्राप्त किया जा सकता है।

रणनीति का सिद्धांत

- RSI संकेतक का उपयोग बाजार की ओवरसोल्ड स्थिति का आकलन करने के लिए किया जाता है, RSI अवधि 14 पर सेट की जाती है, और ओवरसोल्ड थ्रेशोल्ड 30 पर सेट किया जाता है।

- जब RSI < 30 हो, तो खाते की इक्विटी के 5% के साथ पहली बार लॉन्ग पोजीशन खोली जाती है।

- यदि कीमत पहले प्रवेश मूल्य से 0.5% गिरती है, तो 2 गुना पोजीशन के साथ और लॉन्ग पोजीशन जोड़ी जाती है; यदि कीमत गिरती रहती है, तो 4 गुना पोजीशन के साथ फिर से पोजीशन जोड़ी जाती है।

- प्रत्येक 0.5% की वृद्धि पर, लाभ पर स्टॉप लॉस लगाकर पोजीशन बंद की जाती है।

- उपरोक्त चरणों को दोहराते हुए चक्रीय ट्रेडिंग की जाती है।

लाभ विश्लेषण

- RSI का उपयोग करके बाजार के ओवरसोल्ड बिंदुओं का पता लगाकर अपेक्षाकृत निचले स्तर पर लॉन्ग पोजीशन खोली जा सकती है।

- मार्टिंगेल पोजीशन जोड़ने से औसत प्रवेश मूल्य लगातार कम होता जाता है।

- छोटे लाभ पर स्टॉप लॉस लगाकर लगातार स्थिर लाभ प्राप्त किया जा सकता है।

- उच्च बाजार पूंजी वाले सिक्कों के स्पॉट ट्रेडिंग के लिए उपयुक्त, जोखिम नियंत्रित रहता है।

जोखिम विश्लेषण

- यदि बाजार लंबे समय तक सुस्त रहता है, तो पोजीशन का नुकसान और बढ़ सकता है।

- कोई स्टॉप लॉस सेट नहीं है, जिससे अधिकतम नुकसान को सीमित नहीं किया जा सकता।

- अधिक बार पोजीशन जोड़ने से भी नुकसान बढ़ सकता है।

- लॉन्ग दिशा में ट्रेडिंग करने पर कीमत गिरती रहने पर भी बड़ा जोखिम बना रहता है।

रणनीति अनुकूलन

- स्टॉप लॉस पॉइंट सेट किया जा सकता है, अधिकतम नुकसान को सीमित करने के लिए।

- RSI पैरामीटर को अनुकूलित करके सबसे अच्छे ओवरसोल्ड/ओवरबॉट सिग्नल खोजे जा सकते हैं।

- विशेष सिक्के की अस्थिरता के आधार पर उचित लाभ-स्थिरीकरण सीमा निर्धारित की जा सकती है।

- कुल संपत्ति या व्यक्तिगत पोजीशन अनुपात के आधार पर पोजीशन जोड़ने की मात्रा निर्धारित की जा सकती है।

सारांश

यह रणनीति RSI संकेतक और मार्टिंगेल पोजीशन जोड़ने के सिद्धांत को जोड़ती है, ओवरसोल्ड बिंदुओं पर उचित रूप से पोजीशन जोड़कर लॉन्ग पोजीशन खोलती है और छोटे लाभ पर स्टॉप लॉस लगाकर लाभ कमाती है। यह लगातार स्थिर लाभ प्राप्त कर सकता है, लेकिन इसमें कुछ जोखिम भी हैं। स्टॉप लॉस सेट करना, पैरामीटर समायोजित करना आदि करके इसे और अनुकूलित किया जा सकता है।

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1