SMA और ATR पर आधारित ट्रैकिंग स्टॉप रणनीति

अवलोकन

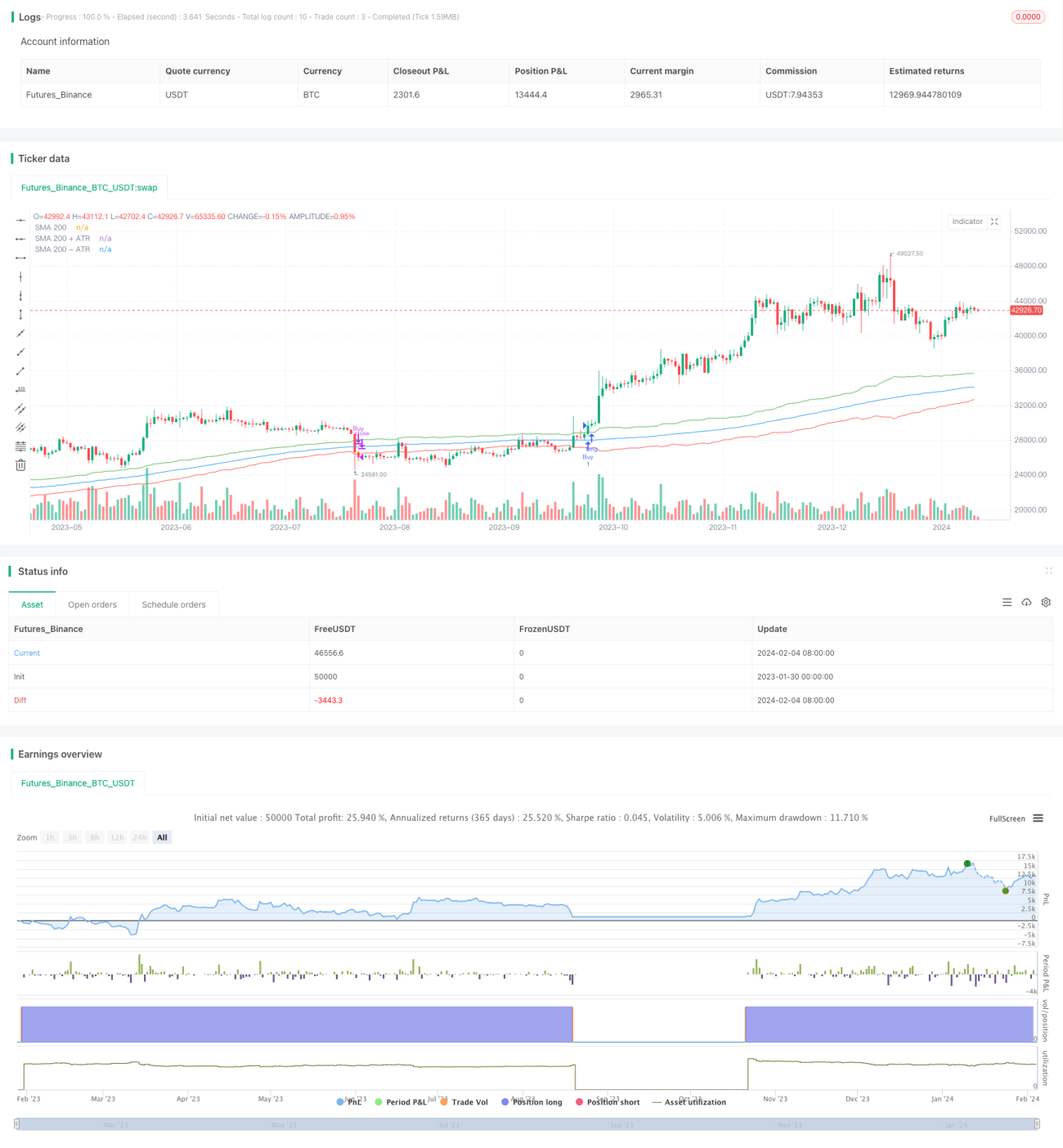

यह रणनीति एक लंबी अवधि की ट्रेडिंग रणनीति है जो सरल मूविंग एवरेज (SMA) और औसत सच्ची रेंज (ATR) पर आधारित डायनामिक ट्रेलिंग स्टॉप-लॉस का उपयोग करती है। यह ट्रेंड ट्रैकिंग और जोखिम प्रबंधन के लाभों को जोड़ती है, जिसका उद्देश्य ड्रॉडाउन को नियंत्रित करना और लाभ को अधिकतम करना है।

रणनीति का सिद्धांत

जब क्लोज़िंग प्राइस SMA 200 दिन और ATR 14 दिन के योग से ऊपर जाता है, तो लॉन्ग एंट्री की जाती है। जब क्लोज़िंग प्राइस SMA 200 दिन में से ATR 14 दिन घटाने के नीचे आता है, तो पोजीशन बंद कर दी जाती है (स्टॉप-लॉस)। यह रणनीति मुख्य ट्रेंड की दिशा निर्धारित करने के लिए SMA 200 का उपयोग करती है, और डायनामिक ट्रेलिंग स्टॉप-लॉस सेट करने के लिए ATR का उपयोग करती है। विशेष रूप से, खरीद संकेत क्लोज़िंग प्राइस का SMA 200 + ATR 14 दिन के ऊपर ब्रेकआउट है, जो दर्शाता है कि वर्तमान में अपट्रेंड है। स्टॉप-लॉस संकेत क्लोज़िंग प्राइस का SMA 200 - ATR 14 दिन के नीचे ब्रेकडाउन है, जो इंगित करता है कि अपट्रेंड टूट गया है।

लाभ विश्लेषण

यह रणनीति SMA और ATR दोनों संकेतकों के लाभों को जोड़ती है। SMA 200 बाजार के शोर को फिल्टर करता है और दीर्घकालिक मुख्य दिशा को लॉक करता है; जबकि ATR 14 दिन हाल के दो हफ्तों की अस्थिरता के आधार पर स्टॉप-लॉस लाइन सेट करता है, जिससे डायनामिक ट्रेलिंग स्टॉप-लॉस का प्रभाव प्राप्त होता है। यह ट्रेंड में लगातार लाभ कमाने के साथ-साथ ड्रॉडाउन को प्रभावी ढंग से नियंत्रित करने में सक्षम बनाता है। कुल मिलाकर, इस रणनीति के लाभ इस प्रकार हैं:

-

उच्च जोखिम-लाभ अनुपात: ट्रेंड का पालन करना, स्टॉप-लॉस द्वारा जोखिम को नियंत्रित करना, जिसके परिणामस्वरूप उच्च जोखिम-लाभ अनुपात प्राप्त होता है।

-

नियंत्रित ड्रॉडाउन: ATR डायनामिक ट्रैकिंग अचानक घटनाओं के प्रभाव को कम करती है और ड्रॉडाउन को प्रभावी ढंग से नियंत्रित करती है।

-

सरल पैरामीटर: केवल दो मापदंडों का उपयोग करता है, जोखिम और लाभ के बीच संतुलन प्राप्त करता है, और अत्यधिक ऑप्टिमाइज़ेशन से बचाता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है। मुख्य जोखिम इस प्रकार हैं:

-

ट्रेंड रिवर्सल जोखिम: रणनीति स्वयं ट्रेंड रिवर्सल का आकलन नहीं कर सकती है, अचानक दिशा परिवर्तन से बड़ा नुकसान हो सकता है।

-

SMA विलंब जोखिम: SMA में कुछ अंतर्निहित विलंबता होती है, यह ट्रेंड परिवर्तन को तुरंत प्रतिबिंबित नहीं कर सकता है।

-

ATR पैरामीटर सेटिंग जोखिम: ATR पैरामीटर का बहुत बड़ा या बहुत छोटा होना रणनीति के प्रदर्शन को प्रभावित कर सकता है।

संबंधित समाधान:

- ट्रेंड के आकलन के लिए अन्य संकेतकों जैसे MACD का उपयोग करें।

- सर्वोत्तम संतुलन खोजने के लिए विभिन्न पैरामीटर संयोजनों का परीक्षण करें।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

विभिन्न SMA और ATR पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजें।

-

रिवर्सल का पता लगाने के लिए अन्य तकनीकी संकेतक जोड़ें, जैसे MACD।

-

स्टॉप-लॉस तंत्र को अनुकूलित करें, जैसे चेंजिंग स्टॉप-लॉस, ट्रेलिंग स्टॉप आदि।

-

स्टॉक के मौलिक संकेतकों को शामिल करें, ताकि उन शेयरों में खरीदारी से बचा जा सके जिनमें वृद्धि की कोई संभावना नहीं है।

सारांश

यह रणनीति ट्रेंड ट्रैकिंग और डायनामिक जोखिम प्रबंधन के तरीकों को एकीकृत करती है, जो लंबी अवधि के होल्डिंग के दौरान स्टॉप-लॉस और लाभ-बुकिंग अनुकूलन प्रदान करती है। इसमें उच्च जोखिम-लाभ अनुपात, नियंत्रित ड्रॉडाउन और जोखिम-लाभ संतुलन की विशेषताएं हैं। हालाँकि, इसमें कुछ ट्रेंड रिवर्सल जोखिम और पैरामीटर ऑप्टिमाइज़ेशन की कठिनाई भी है। कुल मिलाकर, यह रणनीति मात्रात्मक ट्रेडिंग के लिए एक सरल और प्रभावी लंबी अवधि की ट्रेडिंग अवधारणा प्रदान करती है, जो आगे परीक्षण और अनुकूलन के योग्य है।

- 1