# उन्नत RSI सूचक ट्रेडिंग रणनीति

अवलोकन

S&P500 एडवांस्ड RSI इंडिकेटर ट्रेडिंग स्ट्रैटेजी (S&P500 Advanced RSI Indicator Trading Strategy) S&P500 सूचकांक के लिए एक दीर्घकालिक ट्रेंड फॉलोअर रणनीति है। यह रणनीति कई फ़िल्टरों को जोड़ती है और RSI के ओवरबॉट/ओवरसोल्ड सिग्नलों के आधार पर ट्रेड करती है, ताकि जोखिम को नियंत्रित किया जा सके और गलत संकेतों को कम किया जा सके।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक RSI है, जो 2-अवधि के RSI मान पर आधारित है और कीमत के ओवरबॉट/ओवरसोल्ड होने का निर्धारण करता है। जब RSI संकेतक निर्धारित ओवरसोल्ड रेखा से नीचे आता है, तो लॉन्ग पोजीशन ली जाती है, और जब RSI संकेतक निर्धारित ओवरबॉट रेखा से ऊपर जाता है, तो पोजीशन बंद कर दी जाती है। इसके अलावा, रणनीति में जोखिम नियंत्रण के लिए कई सहायक फ़िल्टर शामिल हैं:

-

साप्ताहिक RSI फ़िल्टर: साप्ताहिक RSI को निर्धारित रेखा से नीचे रहने की आवश्यकता होती है, ताकि तेजी वाले बाजार में अत्यधिक आक्रामक तरीके से लॉन्ग न किया जाए।

-

MA फ़िल्टर: कीमत को निर्दिष्ट अवधि के MA से ऊपर होना आवश्यक है, ताकि यह सुनिश्चित किया जा सके कि ट्रेंड शुरू होने के बाद ही खरीदारी की जाए।

-

द्वितीयक RSI फ़िल्टर: द्वितीयक RSI संकेतक को भी ओवरसोल्ड रेखा से नीचे होना आवश्यक है, ताकि फॉल्स ब्रेकआउट से बचा जा सके।

-

ATR ब्रेकआउट फ़िल्टर: कीमत में तेज़ गिरावट के बाद भी लॉन्ग पोजीशन लेने से बचाता है, जिससे जोखिम नियंत्रित होता है।

इन बहु-फ़िल्टरों के संयोजन का उपयोग करके, रणनीति कीमत के मध्यम से दीर्घकालिक रिवर्सल बिंदुओं को प्रभावी ढंग से पहचान सकती है, ट्रेडिंग आवृत्ति को नियंत्रित कर सकती है और जोखिम को कम कर सकती है।

लाभ विश्लेषण

S&P500 एडवांस्ड RSI इंडिकेटर ट्रेडिंग स्ट्रैटेजी के निम्नलिखित लाभ हैं:

-

कई सहायक संकेतकों के फ़िल्टर का उपयोग करके गलत संकेतों को कम करता है, विश्वसनीयता अधिक होती है।

-

ATR ब्रेकआउट फ़िल्टर के माध्यम से जोखिम को नियंत्रित करता है, कीमत में तेज़ गिरावट के बाद पीछा करने से बचाता है।

-

साप्ताहिक RSI फ़िल्टर तेजी वाले बाजार में खरीदारी से बचाता है, अत्यधिक आक्रामकता को रोकता है।

-

MA फ़िल्टर के लिए कीमत को ट्रेंड औसत से ऊपर होना आवश्यक है, यह सुनिश्चित करता है कि ट्रेंड शुरू होने के बाद ही प्रवेश किया जाए।

-

द्वितीयक RSI फ़िल्टर RSI संकेतक के फॉल्स ब्रेकआउट के कारण लॉन्ग होने से बचाता है।

-

मध्यम से दीर्घकालिक पोजीशन होल्डिंग के लिए उपयुक्त, अत्यधिक बार-बार ट्रेडिंग नहीं होती।

जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम निम्नलिखित पहलुओं से आते हैं:

-

मुख्य संकेतक के रूप में RSI का उपयोग करने में कुछ अंतराल (lag) होता है।

-

फ़िल्टर की शर्तें बहुत सख्त हो सकती हैं, जिससे कुछ अवसर छूट सकते हैं।

-

बहुत बड़े मूवमेंट वाले बाजार में, स्टॉप-लॉस की शर्तें टूट सकती हैं।

-

सरल RSI संकेतक और फ़िल्टर पर आधारित होने के कारण, जटिल बाजार स्थितियों का आकलन करने की क्षमता कमजोर होती है।

संबंधित निवारक उपाय इस प्रकार हैं:

-

पैरामीटर को उचित रूप से समायोजित करें ताकि अवसर न छूटे।

-

पोजीशन के आकार को बढ़ाएं ताकि कुछ हद तक छूटने की संभावना की भरपाई हो सके।

-

फ़िल्टर की शर्तों को थोड़ा ढीला किया जा सकता है, जिससे ट्रेडिंग आवृत्ति बढ़ सके।

-

जटिल बाजार स्थितियों का आकलन करने के लिए अधिक संकेतकों को शामिल करने पर विचार किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

RSI पैरामीटर का परीक्षण और समायोजन करके इष्टतम ओवरबॉट/ओवरसोल्ड रेखा खोजें।

-

MA अवधि के पैरामीटर का परीक्षण करके इष्टतम पैरामीटर निर्धारित करें।

-

ATR पैरामीटर का परीक्षण और समायोजन करके मूल्य ब्रेकआउट फ़िल्टर को अनुकूलित करें।

-

अन्य संकेतकों को शामिल करके जटिल बाजार स्थितियों का आकलन करने की क्षमता में सुधार का प्रयास करें।

-

साप्ताहिक RSI पैरामीटर को अनुकूलित करके साप्ताहिक RSI के इष्टतम पैरामीटर निर्धारित करें।

-

द्वितीयक RSI के पैरामीटर को अनुकूलित करके सर्वोत्तम द्वितीयक RSI अवधि और ओवरबॉट/ओवरसोल्ड रेखा खोजें।

सारांश

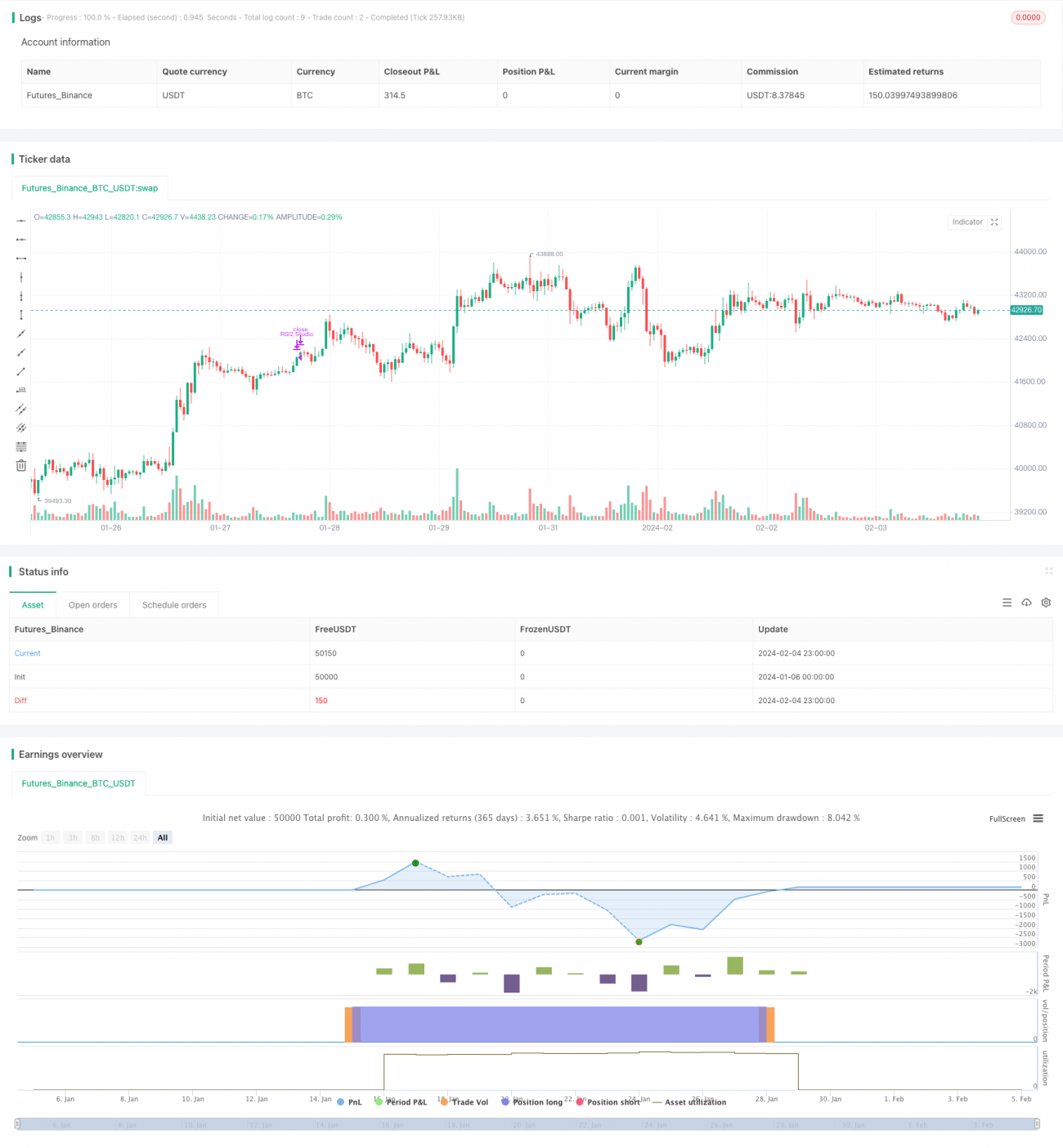

S&P500 एडवांस्ड RSI इंडिकेटर ट्रेडिंग स्ट्रैटेजी RSI संकेतक के माध्यम से कीमत के मध्यम से दीर्घकालिक ट्रेंड रिवर्सल बिंदुओं का निर्धारण करती है और जोखिम को नियंत्रित करने के लिए कई फ़िल्टर शर्तें निर्धारित करती है। यह रणनीति RSI संकेतक की उपयोगिता का पूरा लाभ उठाती है, प्रभावी रूप से मध्यम से दीर्घकालिक ट्रेंड को लॉक कर सकती है और बार-बार प्रवेश और निकास से बच सकती है। जैसे-जैसे पैरामीटर अनुकूलित होते रहेंगे, रणनीति का प्रदर्शन लगातार बेहतर होने की उम्मीद है। कुल मिलाकर, यह रणनीति मध्यम से दीर्घकालिक मूल्य निवेश के लिए उपयुक्त है और एक अपेक्षाकृत स्थिर मात्रात्मक रणनीति है।

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Lets connect on LinkedIn (https://www.linkedin.com/in/lets-grow-with-quality/)

// Optimized for S&P500 Daily. Use it as a buy confirmation on certain levels (Springs, Pullbacks, ...) or let it run

// without "Weekly RSI Filter" and pyramiding for 4 x more trades.- 1